數據周報108(2026年4月20日-26日)

1.25-29歲失業率達歷史最高

2.內需對GDP的貢獻率84.7%

3.沃什:絕不會成為特朗普的傀儡

4.亞裔成為美國增長最快的群體

5.AI的下半場是什麼?

6.3月財政收入主要由稅收拉動

7.個人所得稅按年增長188%

正文

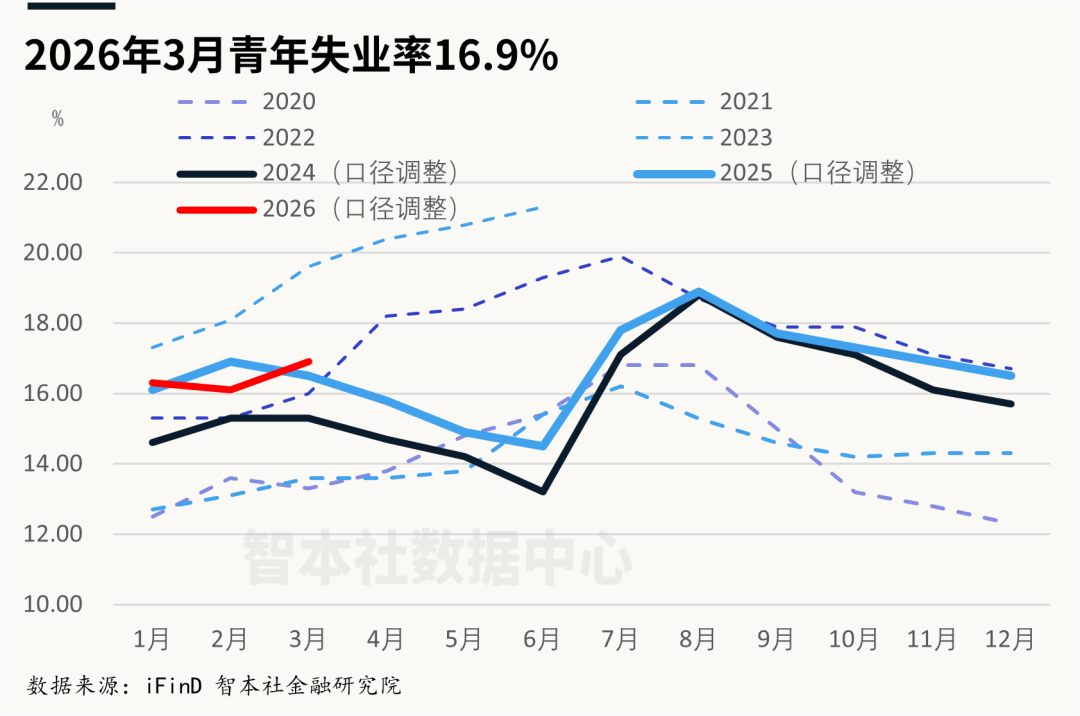

1.25-29歲失業率達歷史最高

國家統計局近期發布了失業率的相關數據,3月不包含在校生的16-24歲勞動力失業率為16.9%,較2025年同期上升0.4個百分點。

同期,不包含在校生的25-29歲勞動力失業率也升至7.7%,按年高出0.5個百分點,達到有記錄以來最高值。除春節短期錯位擾動外,青年就業供需結構性矛盾長期存在。

而智聯招聘數據顯示當前就業結構分化:專科畢業生就業率上漲;碩博高學歷群體就業率大幅下滑、創近年新低,越來越打破 「學歷越高就業越穩」 的傳統認知。

這或許與當前 AI 主要替代文案、基礎分析、美工設計、程序編輯、行政輔助等初級知識型、文職類崗位,而這類崗位正是高學歷畢業生的主流求職方向;專科群體,就業多集中在實操、技術、服務類實體崗位,受 AI 直接衝擊較小,因此形成就業反差。

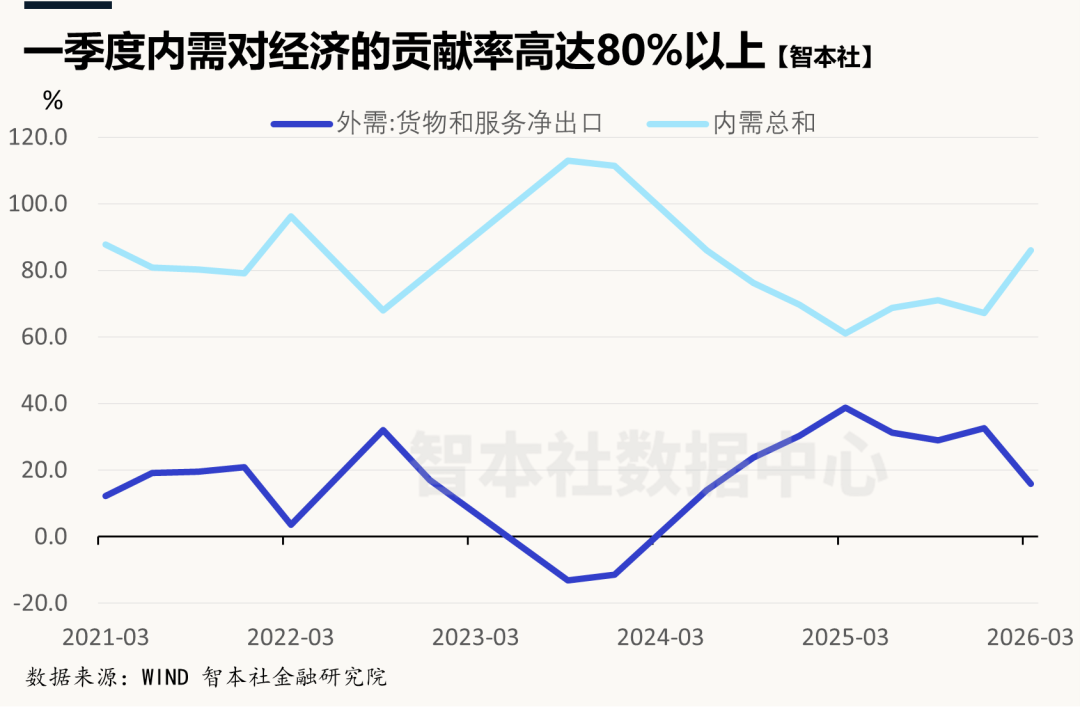

2.內需對GDP的貢獻率84.7%

2026年一季度,中國GDP按年增長5%,創下連續五個季度以來的最高增速。經濟數據中,最引人關注也最具爭議的,莫過於內需對經濟增長的貢獻率高達84.7%,按年大幅提升近30個百分點。

這一數字與近年來普通民衆的經濟體感形成了鮮明反差,畢竟,在大衆感知中,經濟冷感仍未消散,消費疲軟、民間投資低迷的現狀並未明顯改善。社友群也對此產生了激烈討論。

這期周報,數據中心來解答一下這份看似「超預期」的內需貢獻率,究竟是如何形成的?

想要讀懂 84.7% 的內需貢獻佔比,首先要理清官方統計的核心定義。國家統計局口徑下的內需,主要由消費、投資兩大板塊構成,外需則對應貨物與服務淨出口。

三大需求增長貢獻率,衡量的是消費、投資、出口各自不變價增量,對整體經濟增長的拉動貢獻。其中消費與投資歸為內需,淨出口代表外需,三者貢獻率相加固定為 100%。單一需求的佔比高低,不只取決於自身增速變化,還會受另外兩項需求的反向波動影響,因此季度層面的數據往往會出現明顯波動。

如圖,拉長周期匯總後,實際上內需對經濟貢獻率長期都佔據70%以上。

而內需數據看似強勢,但和居民真實體感脫節的核心原因,藏在細分數據裏。最貼合大衆生活的居民人均消費支出,一季度實際增速僅 2.6%,這纔是反映大衆消費真實冷暖的關鍵指標。同期居民人均可支配收入實際增速為 4.0%,低於 GDP5% 的整體增速,居民收入增長跟不上經濟大盤節奏,直接壓制了日常消費意願與消費能力。

更值得注意的是,收入增速 4%、消費增速僅 2.6%,二者形成的差值,大多轉化為居民儲蓄,足以說明當下民衆避險情緒濃厚,預防性儲蓄傾向居高不下,不敢消費、謹慎消費的整體心態並未鬆動。

為何消費能在內需貢獻中佔據重要權重?核心在於 GDP 覈算裏的內需口徑更廣,除大衆熟知的居民消費外,還包含體量龐大、季度不單獨披露的政府消費支出。這部分開支不計入統計,卻可能是本季度消費端的關鍵變量。

3.沃什:絕不會成為特朗普的傀儡

本周,聯儲局主席提名人凱文·沃什出席參議院聽證會。本次聯儲局主席提名聽證會上,沃什關於聯儲局獨立性、貨幣政策走向的表態成為全場焦點,也引發了市場的核心疑問。

若沃什的提名順利通過,出任聯儲局主席,曾經公開批評聯儲局未能抑制通脹、且與特朗普立場高度一致的他,會帶領聯儲局走向何方?聯儲局的獨立性與市場權威,又將面臨怎樣的變化?

結合聽證會上的表態與核心觀點,具體可總結為以下幾點。

其一,沃什的核心貨幣政策主張。早在去年4月,沃什就公開批評聯儲局,認為過去幾年通脹未能得到抑制的責任完全在聯儲局自身。聽證會上,他提出「降息與縮表並行」的主張,這一組合看似矛盾,其實...