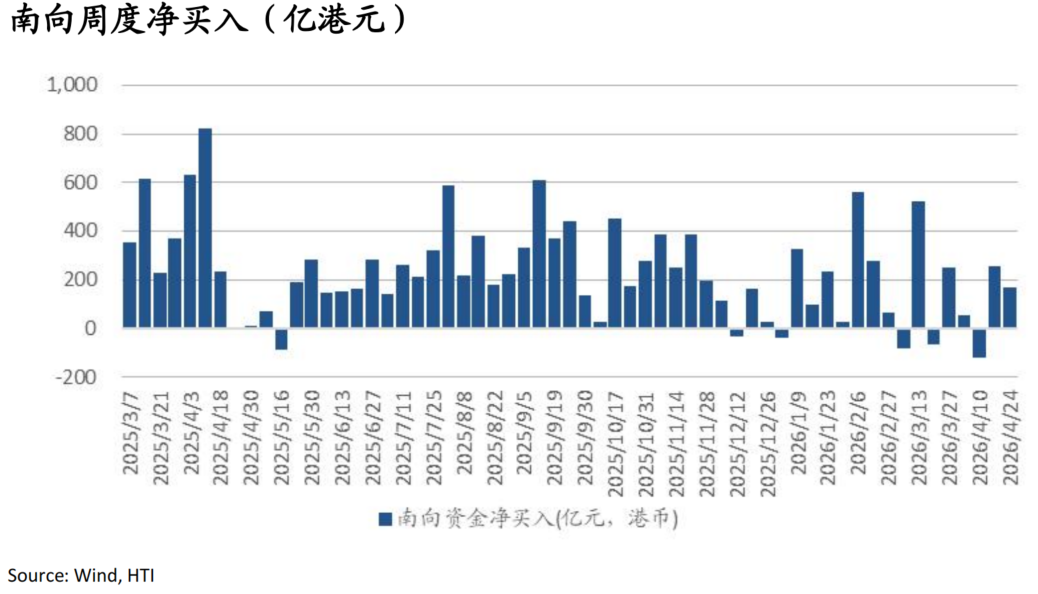

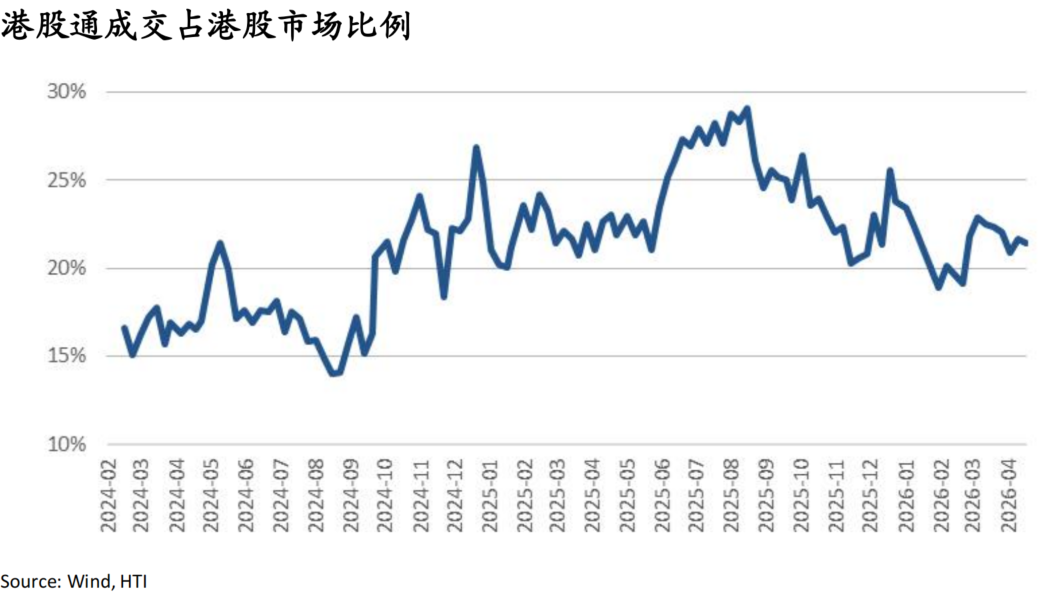

智通財經APP獲悉,海通國際發布研究報告稱,南向資金本周轉為淨流入168億港元,向資金成交佔比回升至21.4%。行業層面,4/16-22期間,信息技術和金融板塊延續淨流入,其中銀行、科技硬件、半導體流入居前;創新藥、通信服務(主要受中國移動帶動)板塊同樣獲得淨流入;能源板塊流入進一步擴大,而金屬板塊流出。個股層面,4/20-4/24期間中海油淨流入繼續擴大至23億港元,騰訊資金淨流出14億港元,阿里淨流出規模擴大至24億港元,中芯國際連續上漲後資金轉為淨流出7億港元,長飛光纖延續淨流出1億港元。

流動性數據

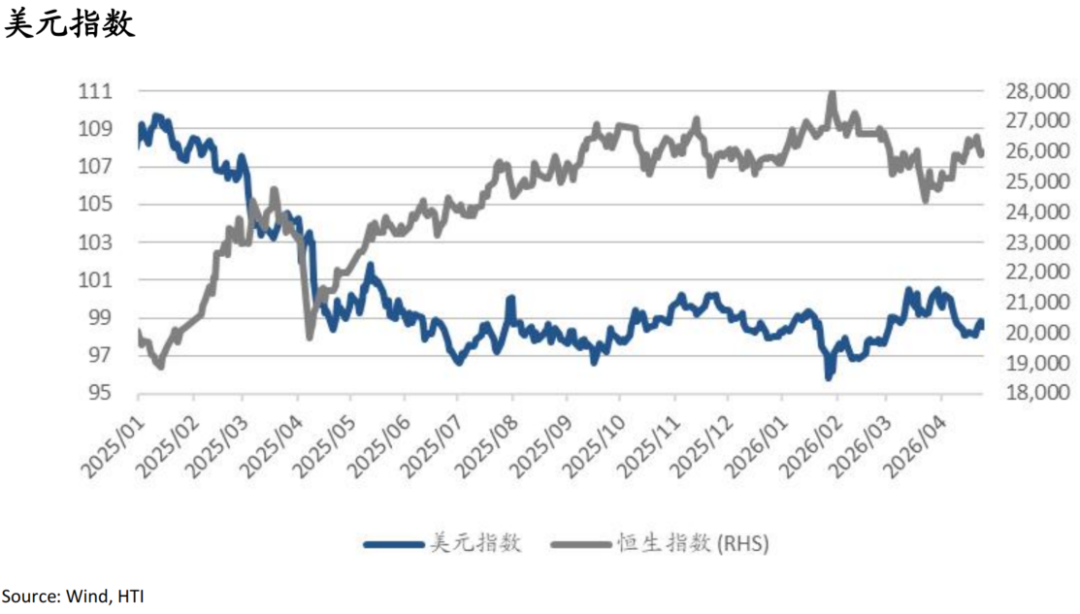

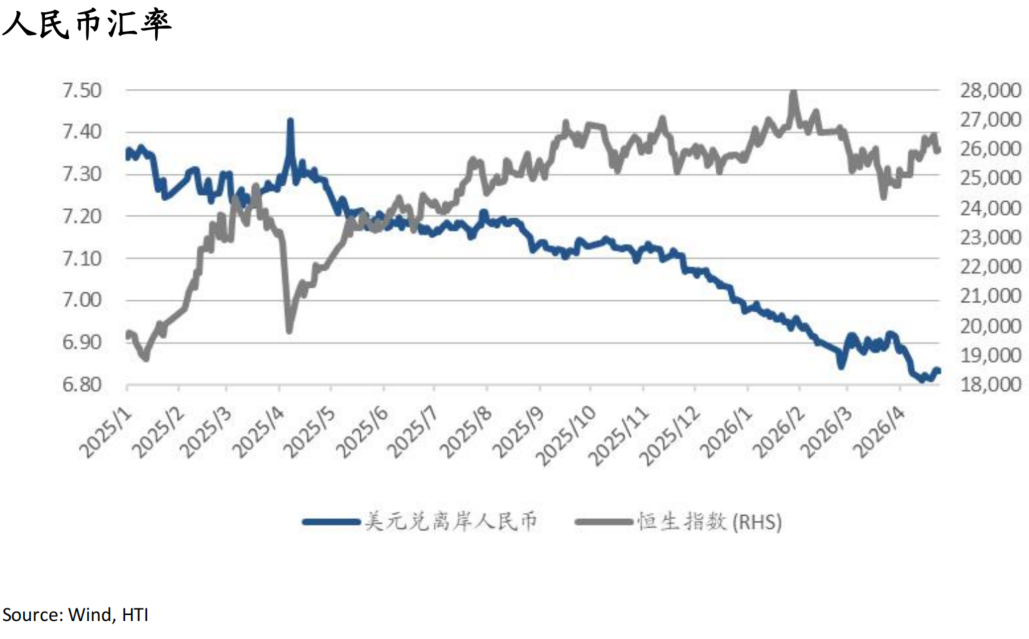

聯儲局換屆不確定性,市場對後續政策偏鴿的預期升溫;同時,美伊有望重回談判令中東風險溢價回落,美元指數當日顯著下跌0.3%。美元兌離岸人民幣全周上行0.27%至6.83。

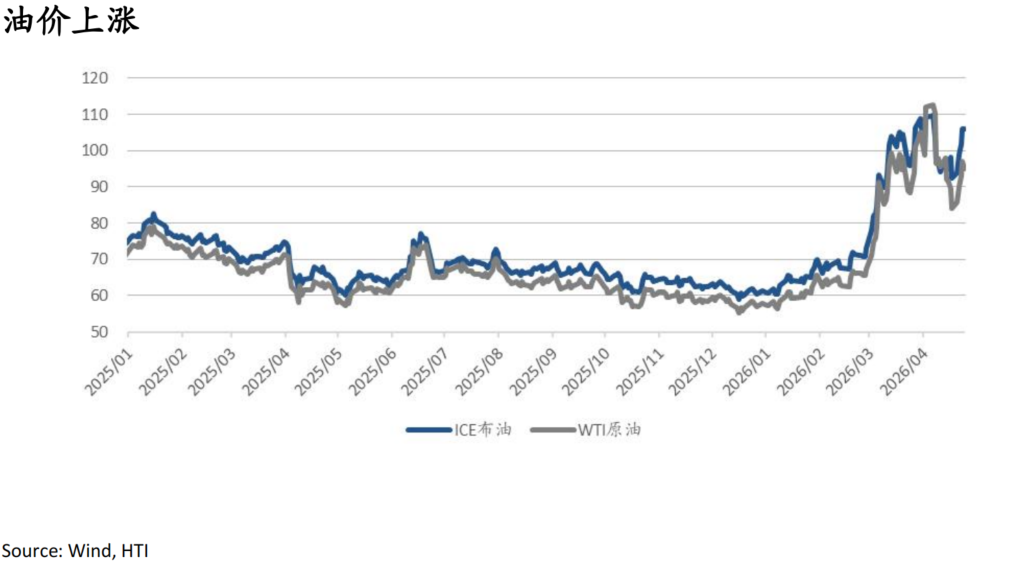

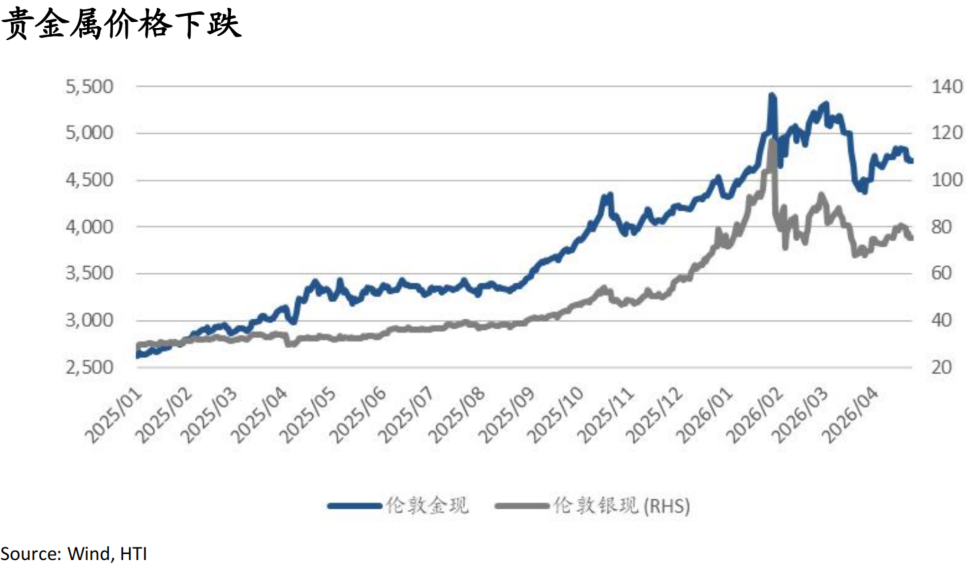

本周受霍爾木茲海峽通行風險升溫推動,原油連續上漲,布倫特原油周漲幅達17.2%至105.9美元/桶,WTI原油全周漲14.9%。而貴金屬價格承壓,倫金全周跌3.2%收於4725美元/盎司,白銀周跌7.5%至75.7美元/盎司。

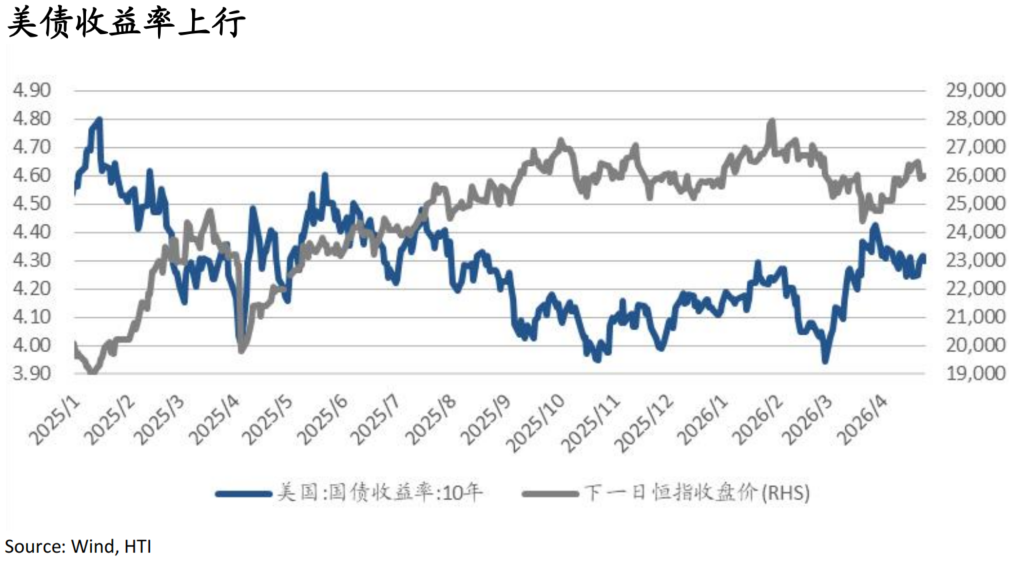

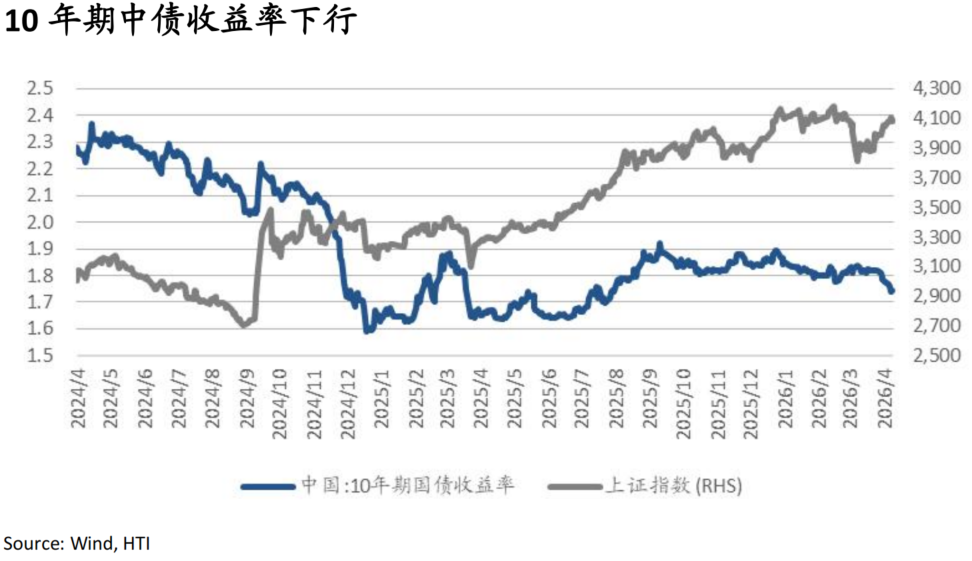

本周五美國司法部決定終止對聯儲局主席鮑威爾的調查改善市場對寬鬆前景的預期推動美債收益率回落,但全周10年期美債收益率仍上行5.6bp至4.30%。10年中債收益率小幅下行3.6bp至1.74%。

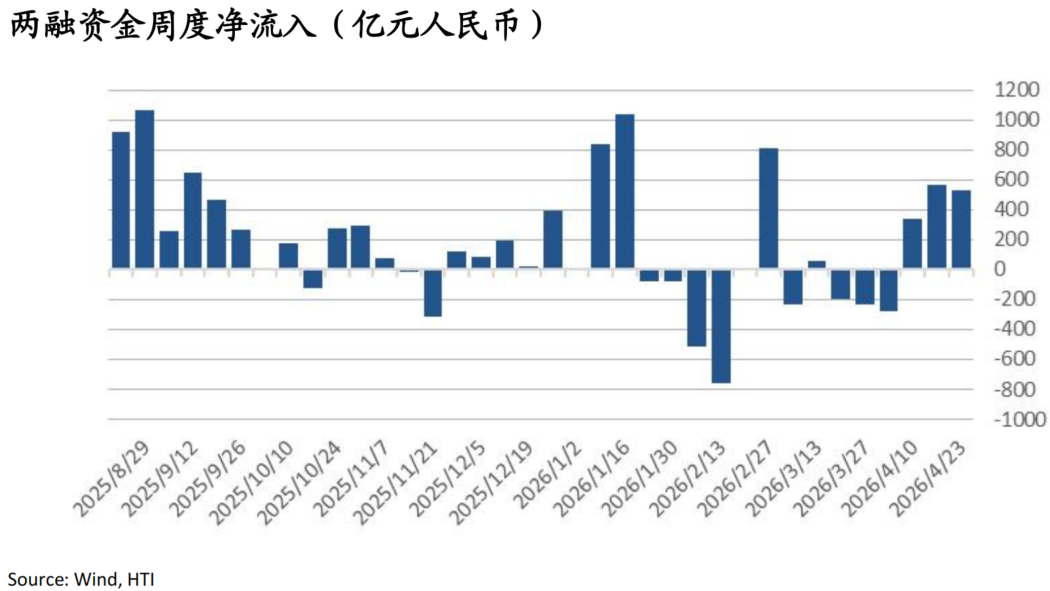

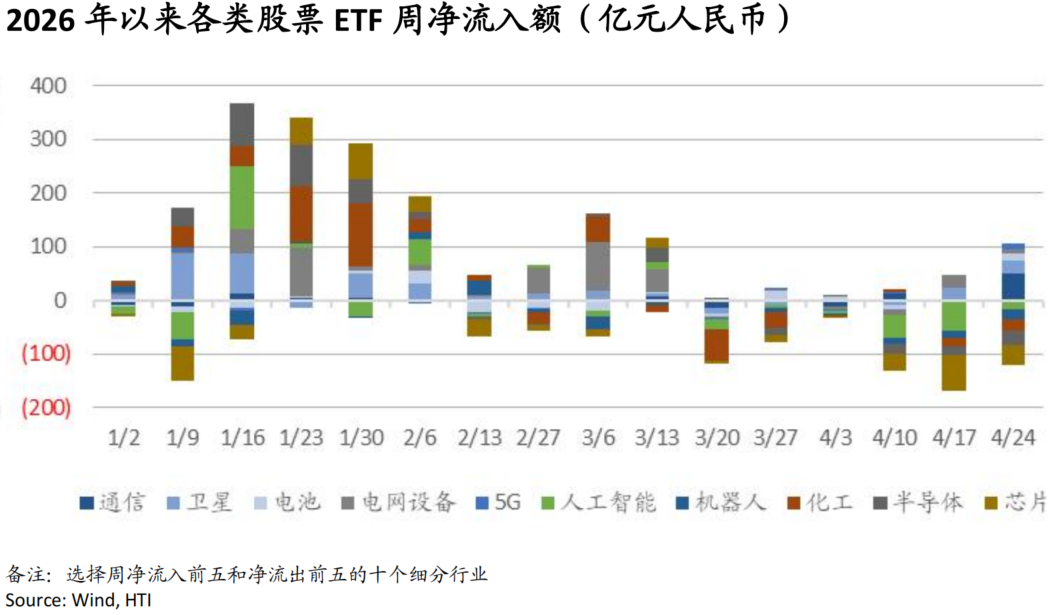

本周(4/20-4/24)A股市場兩孖展金繼續淨流入532億元,已基本抹平今年此前流出;ETF方面,寬基ETF延續大幅流出689億元,行業ETF延續淨流出83億元,科技板塊內部分化:通信、5G ETF淨流入50億、9億元,半導體、芯片、人工智能、機器人淨流出27億、38億、16億、19億元;衛星、電網設備、電池ETF延續淨流入23億、10億、13億元。

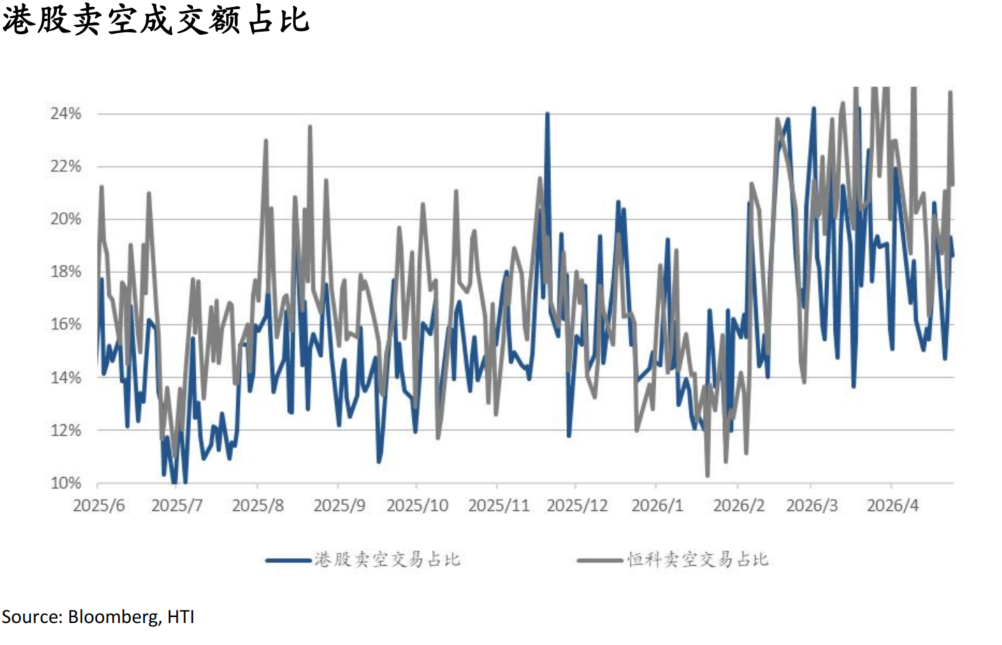

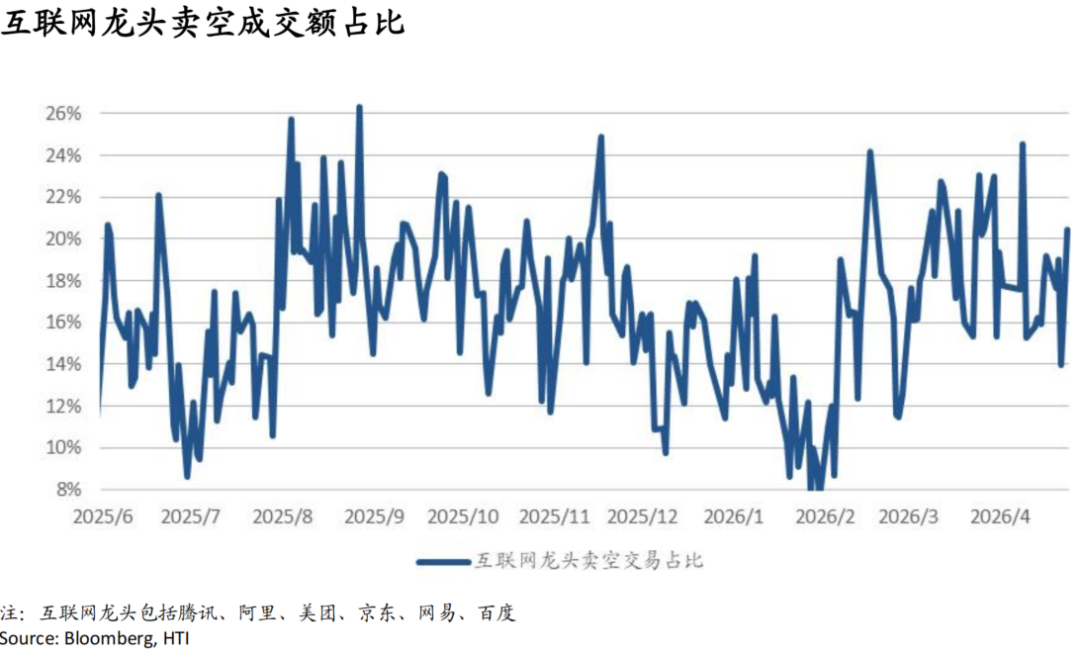

港股整體沽空成交佔比降至19%;而恒生科技沽空佔比升至21%,互聯網龍頭沽空佔比升至20%。個股來看,美團、京東、阿里、百度沽空成交佔比較前一周升至33.3%、35.6%、16.8%、42.9%;騰訊、網易沽空成交佔比較前一周降至16.2%、16.5%;美團、京東、百度、騰訊、阿里滾動一年百分位升至95.2%、93.7%、91.7%、75.4%和65.9%。

南向資金本周轉為淨流入168億港元;南向資金成交佔比回升至21.4%。行業層面,4/16-22期間,信息技術和金融板塊延續淨流入,其中銀行、科技硬件、半導體流入居前;創新藥、通信服務(主要受中國移動帶動)板塊同樣獲得淨流入;能源板塊流入進一步擴大,而金屬板塊流出。個股層面,4/20-4/24期間中海油淨流入繼續擴大至23億港元,騰訊資金淨流出14億港元,阿里淨流出規模擴大至24億港元,中芯國際連續上漲後資金轉為淨流出7億港元,長飛光纖延續淨流出1億港元。

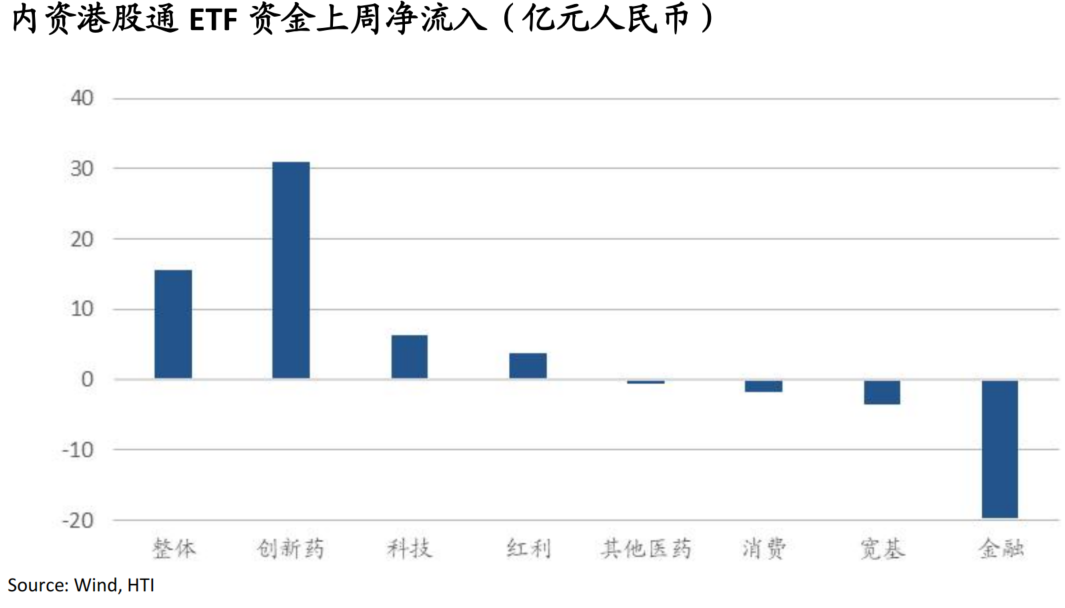

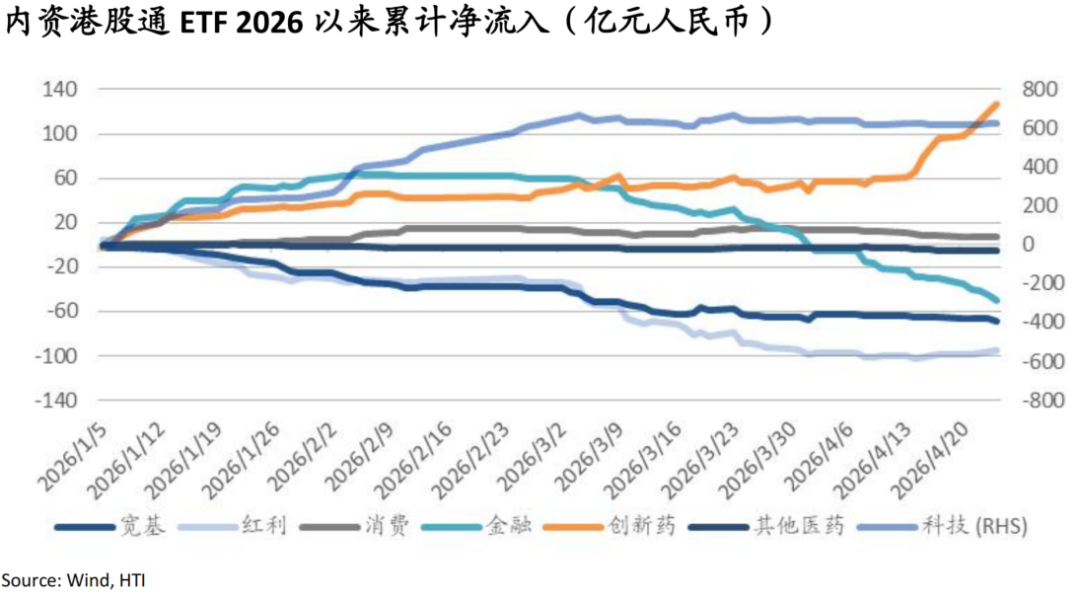

內資港股通ETF繼續淨流入,本周淨流入16億元,其中創新藥、科技、紅利流入31億、6億、4億元,金融、消費流出20億、2億元,創新藥已連續四周大幅流入77億;2026年年初以來全市場、科技、創新藥、消費板塊累計淨流入538億、624億、127億、7億元,紅利和金融板塊累計淨流出95億、50億元。

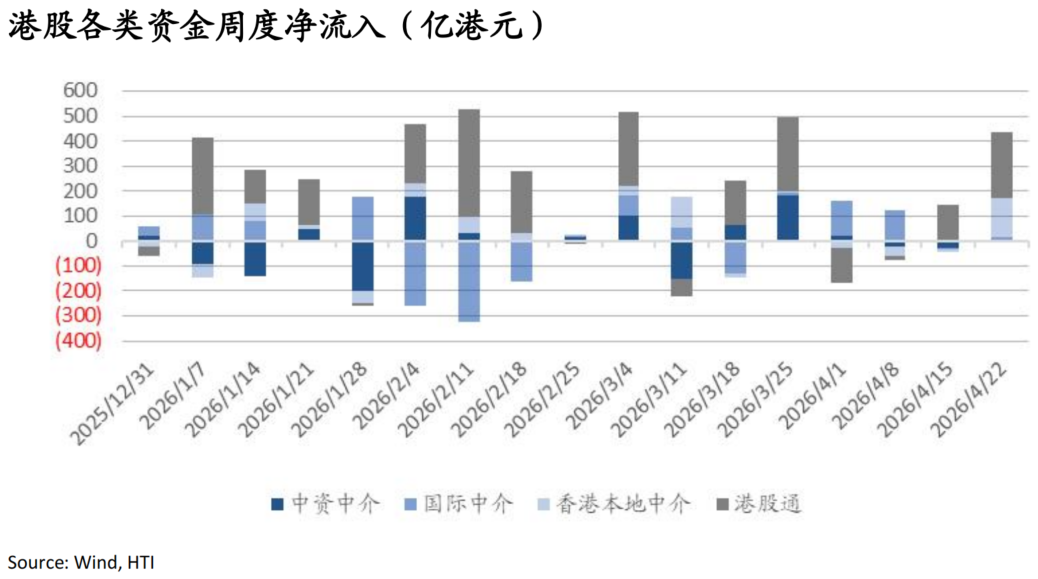

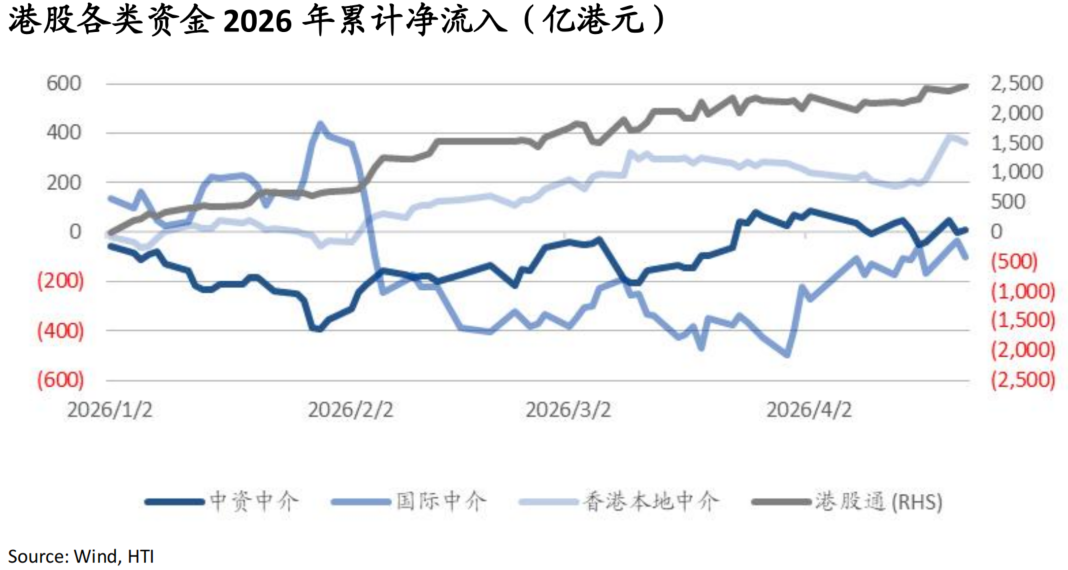

港股資金來源角度,本周(4/16-4/22)港股外資轉為淨流入11億港元,年初至今累計淨流出100億港元,中資中介和香港本地中介轉為淨流入5億和158億港元,年初至今累計淨流入12億和363億港元。

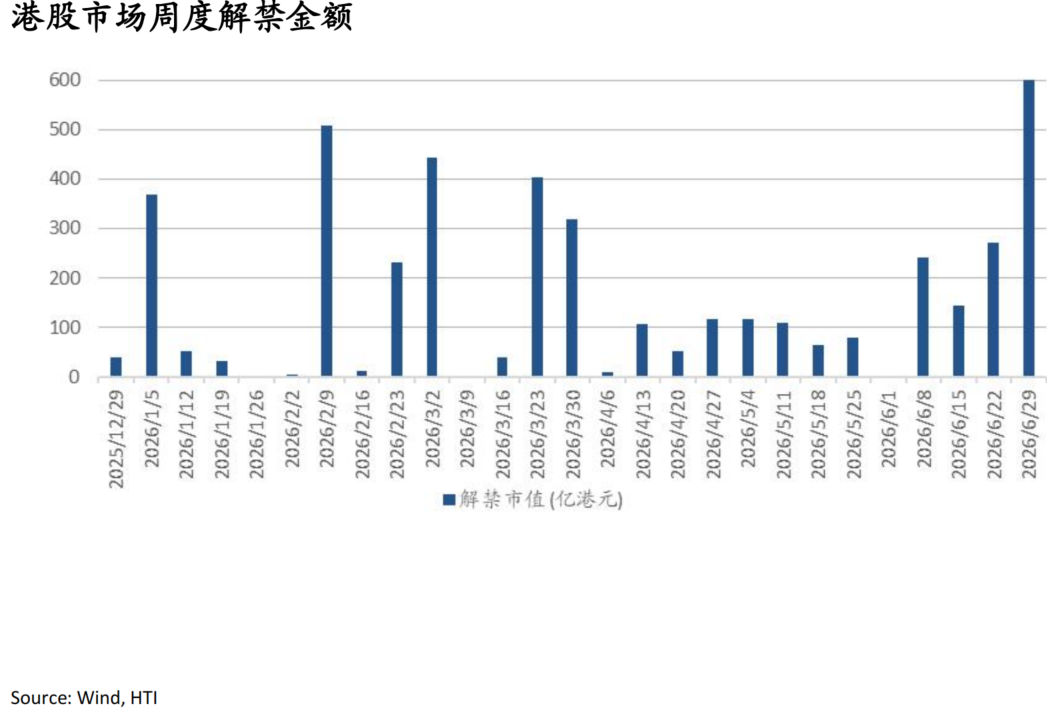

本周港股市場解禁市值達52億港元,下周預計解禁117億港元。2026年年初以來港股市場累計解禁金額為2628億港元。

每日一圖系列

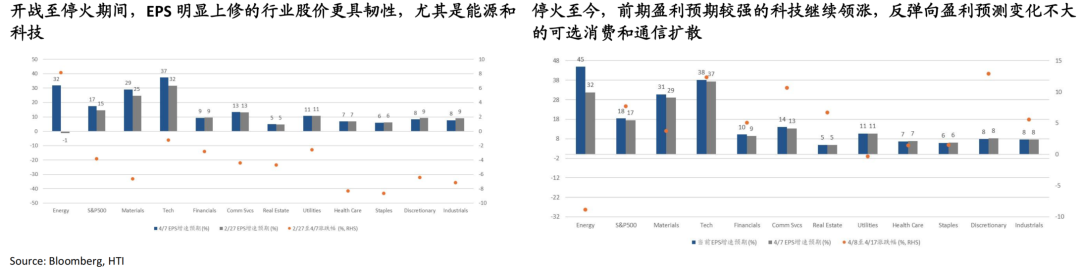

每日一圖系列標普500行業中科技憑盈利上修領跑,停火後反彈向可選消費和通信擴散

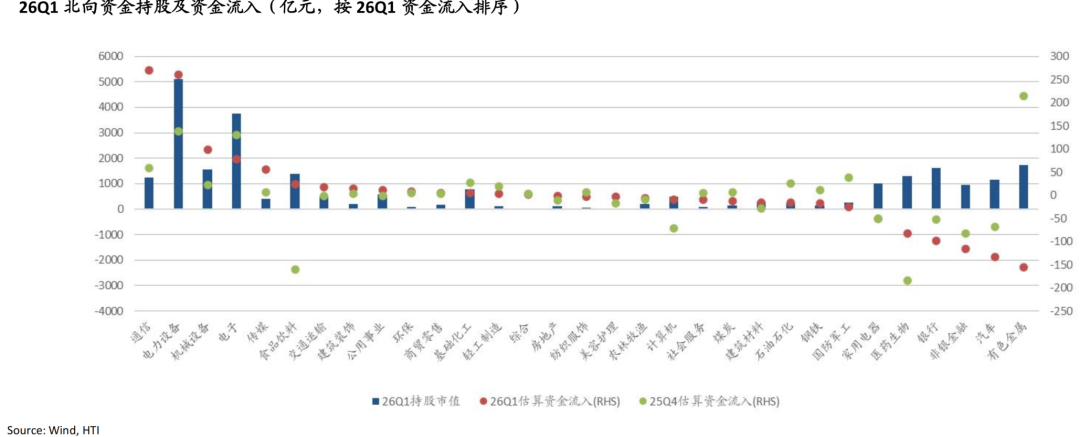

北向資金26Q1增配通信與電力設備,有色金屬較25Q4由大幅流入轉為明顯流出

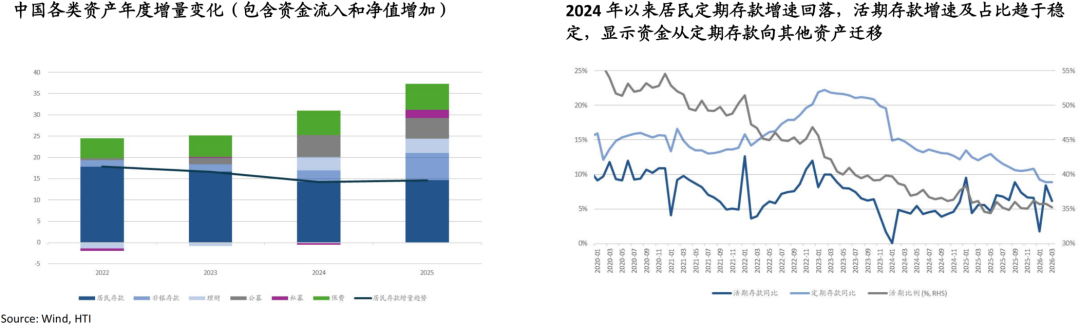

中國居民存款下降與非銀存款的增加持續轉化為股債市場的增量資金

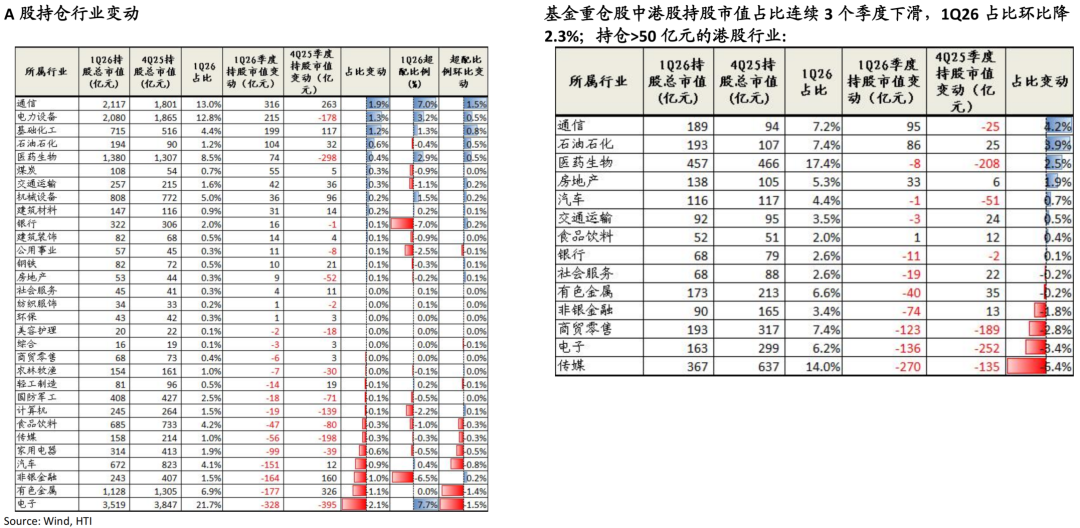

一季度基金持倉:加通信、電力設備,減電子、有色

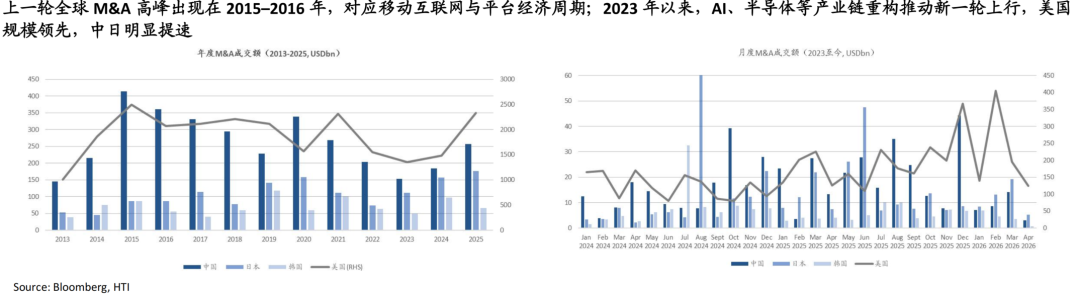

當前全球M&A上行周期:美國規模領先,中日提速