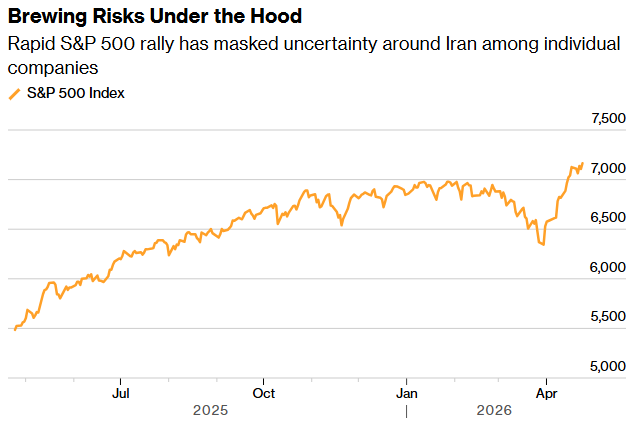

美股大盤屢創新高,表明華爾街基本上忽略了伊朗局勢的波動,但非科技板塊的個股的情況並非如此。

2026年4月下旬,華爾街再次迎來歷史性時刻:標普500指數上周五收於7165點,納斯達克指數攀升至24837點,雙雙刷新收盤紀錄。這已經不是本月的第一次——自3月底以來,納指一度創下連續13個交易日收漲的壯舉,追平1992年以來的最長連漲紀錄。

推動這輪漲勢的核心引擎依然是大型科技股。英特爾(INTC.US)憑藉超預期的第二季度營收指引,單日飆升23.6%,並帶動整個AI硬件板塊全線爆發,AMD(AMD.US)大漲13.9%,高通(QCOM.US)升逾11%。英偉達(NVDA.US)市值再度突破5萬億美元大關。場外還有更多催化劑:白宮釋放出與伊朗展開新一輪和談的信號,美國司法部終止對聯儲局主席鮑威爾的調查,提振了降息預期。

然而,在這片繁榮景象之下,一場深層次的市場分裂正在悄然上演。隨着第一季度財報陸續出爐,越來越多的證據表明,戰爭的影響遠不止於那些在全球範圍內運輸貨物和人員的企業。隨着交易員們準備迎接華爾街最繁忙的財報周,未來可能還會出現更多令人失望的消息。

Siebert Financial首席投資官Mark Malek警告道:"這些就像煤礦裏的金絲雀,市場目前對它們置之不理,股價一路飆升。我持建設性意見,但非常謹慎。"這裏的"金絲雀"指的是那些市值較小、但直接暴露於中東衝突衝擊的企業——它們的財報正陸續揭示戰爭的真實代價,而這些代價被科技巨頭的股價狂歡所掩蓋。

美股新高之下的另一面:多個板塊業績承壓

工業與材料:成本飆升的連鎖反應。霍尼韋爾(HON.US)第一季度營收91.4億美元,低於分析師預期的92.8億美元,股價盤前暴跌約7.7%。公司的流程自動化與技術部門因中東衝突遭受直接衝擊,該部門有機銷售按年下滑6%,售後服務收入因煉油催化劑交付推遲和自動化服務升級延期而驟降10%。管理層預計第二季度衝突對營收的影響將從0.5%進一步上升至約1%。

紙板包裝製造商Sonoco Products(SON.US)面對的則是原材料的全面漲價。公司實現調整後每股收益1.20美元,與去年同期持平,營收16.8億美元,低於市場預期的17.1億美元。管理層預計第二季度新增800萬至1000萬美元的能源、貨運和石化相關投入成本。儘管已通過提價應對——美國市場每噸上漲70美元、歐洲市場每噸漲80歐元——但價格傳導存在約四周的滯後,短期利潤承壓在所難免。

油田服務巨頭斯倫貝謝(SLB.US)受到的打擊更為直接。該公司首席執行官奧利維爾·勒珀什表示,應客戶保障人員與設施安全的要求,公司不得不在中東多個國家撤離人員、停止作業。一季度中東及亞洲地區營收下滑10%至26.9億美元。"我們原本預期全球液體供需將在2026至2027年逐步再平衡,"勒珀什指出,"但中東衝突加速了再平衡進程,也暴露了全球能源供應鏈的關鍵脆弱性。"

航空業:燃油成本吞噬利潤。西南航空(LUV.US)成為這輪地緣衝擊中最引人注目的"受害者"之一。由於在2025年停止了燃油套期保值計劃,公司在油價飆漲面前幾乎毫無防護。一季度燃油成本達每加侖2.73美元,遠超此前約2.40美元的指引上限,燃油支出因此增加了1.64億美元,對每股收益造成約0.22美元的拖累。財報發布後,自3月初以來股價跌幅已擴大至約20%。

GE航天航空(GE.US)雖然一季度業績超出預期——營收增長25%至123.9億美元——但管理層仍然敲響了警鐘。首席執行官Larry Culp告訴投資者,一季度全球航班數量增幅已降至個位數,中東地區更是出現高個位數下降,公司已將對2026年全球航班增長的預期從"個位數增長"下調至"持平至低個位數"。航空公司因燃油價格暴漲而削減運力的趨勢,終將通過維修和服務需求的滯後效應傳導至發動機製造商。

消費與旅遊:油價在餐桌和度假賬單上"加價"。Simcorp投資決策研究主管Melissa Brown一針見血:"消費領域最脆弱。油價上漲會減少人們在其他非必需品上的支出,因為他們不得不開車出行,而且隨着投入成本的上升,油價上漲也可能導致物價上漲。"

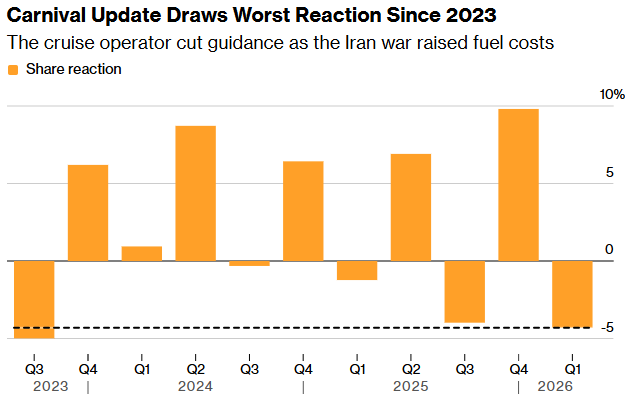

例如,郵輪行業的處境尤為微妙——既是耗油大戶,又高度依賴消費者可支配收入。嘉年華郵輪(CCL.US)已下調業績預期,將中東衝突列為首要不利因素,自戰爭爆發以來股價跌幅擴大至約14%。這使得市場對皇家加勒比油輪(RCL.US)和挪威郵輪(NCLH.US)即將發布的財報格外敏感。

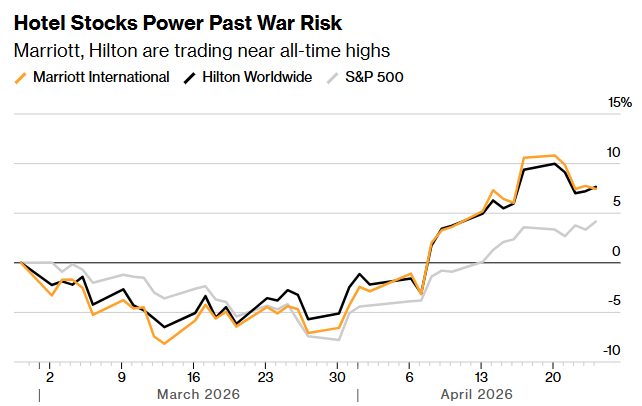

Cresset Capital首席投資策略師Jack Ablin指出,奢侈品和酒店是投資者可能需要降低預期的另一個領域。拉夫·勞倫(RL.US)、希爾頓(HLT.US)和萬豪(MAR.US)都將在下月公布財報——在抹去戰爭期間全部跌幅後,這些公司的股價均位於歷史高位附近。奢侈品龍頭LVMH的第一季度業績已率先示警:受中東直接影響,集團有機增長僅1%,其中時裝與皮草部門有機銷售下滑2%,遠遜於市場預期。

市場的分裂敘事:AI對沖地緣風險

為何大盤能在如此廣泛的基本面惡化面前繼續高歌猛進?Ablin解釋道:"目前人工智能對標普500指數的影響比地緣政治更大,這就是為什麼即使那些直接涉足中東地區的公司受到衝擊,該指數也能保持穩定的原因。"

數據印證了這一判斷。根據FactSet的統計,標普500一季度淨利潤預計按年增長約12.6%,但科技板塊的預計增速高達45%,是整體市場的三倍以上。這些市值以萬億美元計的科技巨頭不僅在地緣政治上相對"免疫"——它們不直接依賴霍爾木茲海峽的航運通道,能源成本在總成本中的佔比遠低於工業和運輸企業——其業績增長的動能本身也極為強勁,足以在指數層面"吸收"其他板塊的疲軟。

The Wealth Alliance首席執行官Robert Conzo甚至認為,無論中東談判能否取得實質突破,市場"幾乎已經將衝突放在一邊,並選擇忽略其影響"。Carson Research首席市場策略師Ryan Detrick也宣告"牛市又重新佔據了主導地位",預計隨着財報季的推進,牛市行情將進一步加速。

但這恰恰構成了風險的核心。金融市場的記憶往往短暫,而戰爭對實體經濟的侵蝕卻是漸進累積的。富國銀行早在月初就將標普500年底目標價從7800點下調至7300點,正是出於對伊朗戰爭衝擊的擔憂。該行首席股票策略師Ohsung Kwon的最新表態更值得警惕:"到目前為止,伊朗戰爭對經濟的影響並不大。因此,我們認為未來三個月市場將出現過度上漲。我們更擔心的是今年下半年的情況。"

Kwon列出的擔憂清單並不複雜:持續的能源成本上漲正通過產業鏈逐級傳導,從原材料企業到製造商,從運輸公司到零售商,最終抵達消費者。這一傳導過程存在時滯——當企業此前的低價庫存耗盡、新的高價採購合同生效,當消費者開始因加油賬單上漲而削減其他支出時,衝突的"第二輪效應"纔將真正顯現。

中東戰事爆發近兩個月後,霍爾木茲海峽仍然處於事實上的封閉狀態。特朗普與英國首相斯塔默通話時強調"迫切需要恢復霍爾木茲海峽航運",但伊朗方面同日警告稱該水道"在任何情況下都不會恢復到此前狀態"。即便停火協議最終達成,部分受損的能源基礎設施重建也需要時間,油價或難以快速回落至原有水平。

對於投資者而言,當前市場的核心矛盾在於:大型科技股的AI敘事能否在更長時間內繼續對沖廣泛基本面的惡化。標普500指數的"表面繁榮"依賴的是市值權重的高度集中——科技板塊的亮眼增長正在掩蓋越來越多中小市值公司盈利下滑的事實。