圖片來源:視覺中國

藍鯨新聞4月28日訊(記者 代紫庭)近日,絕味食品股份有限公司(ST絕味,603517.SH)發布2025年年度報告及2026年第一季度報告。年報數據顯示,公司2025年實現營業收入54.67億元,按年下降12.62%;歸屬於上市公司股東的淨利潤為-1.91億元,按年由盈轉虧,降幅達184.11%。這也是絕味食品自2017年上市以來首次出現年度虧損。

滷製食品主業承壓,供應鏈物流成少數增長點

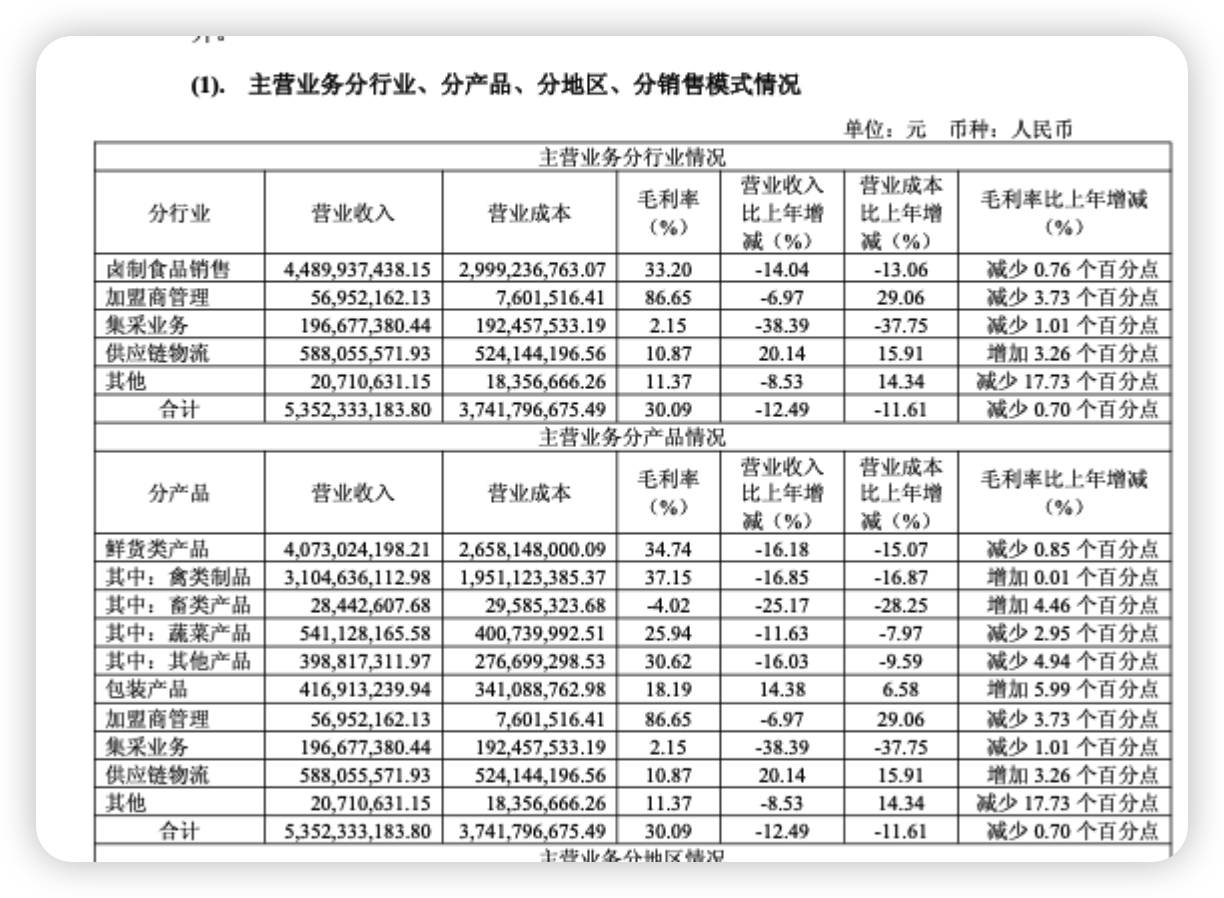

2025年,公司主營業務收入按年下降12.49%,主營業務毛利率降至30.09%,按年減少0.70個百分點;其中,滷製食品銷售收入44.90億元,按年下滑14.04%,仍是絕對主力;鮮貨類產品收入40.73億元,按年下降16.18%,其中禽類製品收入31.05億元,按年下降16.85%。

公司在年報中直言,2025年面對宏觀消費環境承壓與行業競爭加劇的雙重挑戰,仍處於調整期,營業收入和淨利潤指標均下降。

絕味過去最強的故事,是鮮貨現滷和加盟網絡的規模化複製;而2025年最先失速的,恰恰也是這一部分。鮮貨類收入降幅高於整體營收降幅,禽類製品降幅又高於鮮貨類整體,換句話說,核心品類的收入壓力相對更為明顯。

反倒是包裝產品和供應鏈物流錄得增長,2025年包裝產品營收4.17億元,按年增長14.38%,毛利率18.19%;供應鏈物流營收5.88億元,按年增長20.14%,毛利率10.87%。不過,這兩項業務體量和盈利能力,仍不足以對沖鮮貨類主業下滑帶來的壓力。

從季度表現看,公司2025年前三季度尚維持盈利,累計歸母淨利潤約2.8億元;但第四季度單季虧損達4.71億元,導致全年業績由盈轉虧。絕味食品在業績預告中解釋稱,營業外支出事項增加以及權益法覈算下的投資虧損,對第四季度及全年業績變動造成了較大影響。

費用端並非單邊收縮。2025年,絕味銷售費用按年下降18.06%至5.46億元,主要因廣告宣傳費支出減少;管理費用按年增長9.71%至4.94億元,主要因技術人員增加。

與此同時,公司非經常性損益合計為-2.66億元,其中其他營業外收支為-3.24億元,公司此前公告稱,經自查需補繳稅款及滯納金合計3.42億元,相關款項將計入2025年及2026年當期損益;結合年報披露的2025年已補繳情形看,補稅事項對全年利潤形成了明顯拖累。

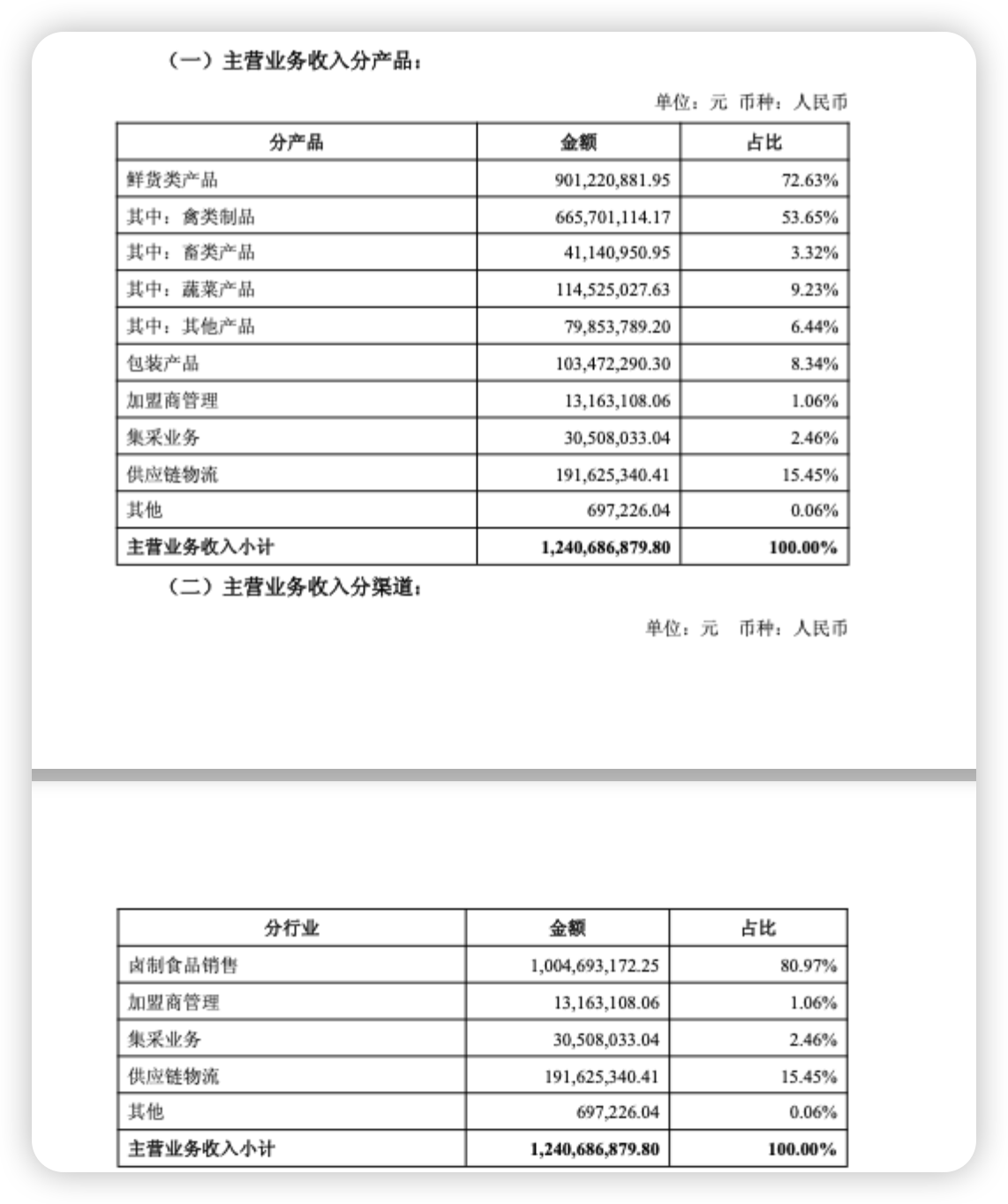

進入2026年一季度,壓力並未明顯緩解。公司一季度營業收入為12.65億元,按年下降15.71%;歸母淨利潤7135.65萬元,按年下降40.53%;扣非淨利潤7309.63萬元,按年下降30.93%。從經營數據看,主營業務收入為12.41億元,佔營業收入98.08%;其中鮮貨類產品收入9.01億元,佔主營業務比重72.63%,禽類製品收入6.66億元,佔比53.65%。滷製食品銷售收入10.05億元,佔主營業務比重80.97%。這意味着,到了2026年一季度,絕味對傳統鮮貨,尤其是禽類產品的依賴仍未明顯改寫。

門店規模方面,根據第三方平台窄門餐眼數據,截至2026年4月,絕味食品全國門店數量約10272家。對比2024年中報披露的14969家,淨減少超過4500家;較2023年底約15950家的峯值規模,縮水約三分之一。公司在2025年年報中未披露期末門店總數。

絕味食品交出上市以來首份虧損年報的同時,另外兩家滷味上市公司在2025年均實現了淨利潤的顯著增長。

2026年3月26日,周黑鴨(01458.HK)發布2025年年度業績公告,全年實現營業收入25.26億元,按年增長3.5%。公司毛利率進一步提升至57.5%,按年增加0.7%,淨利率提升2.2%至6.2%。從門店端來看,截至2025年底,周黑鴨門店總數為3019家,按年淨減少12家。其中,直營門店1805家,淨增214家;特許經營門店1214家,淨減226家。門店總量雖略有收縮,但經營質量顯著提升,公司2025年度業績公告中顯示,單店月均終端銷售額按年提升13.6%。

煌上煌同樣實現了利潤翻倍。2026年4月25日,煌上煌(002695.SZ)發布2025年年報,全年實現營業收入16.84億元,按年下降3.19%;但歸母淨利潤達8159.67萬元,按年大幅增長102.32%。經營活動現金流淨額3.83億元,按年增長74.59%。煌上煌將利潤增長歸因於三點:主要原材料鴨副產品市場價格處於低位,生產成本逐步回落;銷售費用按年下降30.19%,管理費用按年下降15.94%;以及2025年8月完成對福建立興食品51%股權的收購,新增凍幹食品業務貢獻營收1.76億元、淨利潤1443.12萬元。門店方面,煌上煌也選擇了主動收縮,年末門店總數2898家,較2024年末的3660家淨減少762家。

中國食品產業分析師朱丹蓬向藍鯨新聞記者指出,幾大滷味巨頭都面臨着「雙天花板」。一個是行業的天花板,一個是自身體量的天花板。而近年湧現的新進品牌既有品牌效應、規模效應、流量效應,也有粉絲效應,對傳統滷味企業形成顯著分流壓力。在行業整體增速放緩的背景下,各家企業的分化更多取決於自身的運營效率與成本管控能力,而非單純的市場環境差異。

相比之下,同樣處於行業調整期的絕味食品,面對的卻不僅是經營層面的壓力。在門店大幅收縮、營收持續下滑的同時,公司還因過往財務合規問題遭遇了監管層的集中問責。

除了近期的補稅事件之外,更早之前,絕味已經因為信息披露問題被實施其他風險警示。公司2025年三季報披露,股票自2025年9月23日起被實施其他風險警示,股票簡稱由「絕味食品」變更為「ST絕味」。

隨後,上海證券交易所下發紀律處分決定書,認定公司2017年至2021年期間未確認加盟門店裝修業務收入,導致對應年度年報少計營業收入,佔各年公開披露營業收入的比例分別為5.48%、3.79%、2.20%、2.39%和1.64%;上交所對公司及時任董事長兼總經理戴文軍、時任財務總監彭纔剛、時任董事會祕書彭剛毅予以公開譴責。湖南證監局此前披露的行政處罰事先告知書,也確認了上述違規事實。

對一家消費連鎖公司而言,這類問題並不只在罰單本身。稅務、信披、風險警示、高管受罰,這些詞疊在一起,也是資本市場對其治理能力和經營可信度的定價。朱丹蓬此前向藍鯨記者指出,此次絕味受罰對企業的商譽造成不可估量的損失,對團隊信心、供應商信心、加盟商信心都造成了較大打擊。

如今對絕味而言,2025年的首虧當然有一次性補稅因素,但如果2026年一季度仍然延續營收、利潤雙降,且鮮貨和禽類仍佔據絕大部分收入,那麼這家曾經靠加盟擴張一路狂奔的滷味龍頭,如何重新找到下一條增長曲線有待市場驗證。