人工智能究竟是生產力革命的引擎,還是就業市場的顛覆者?

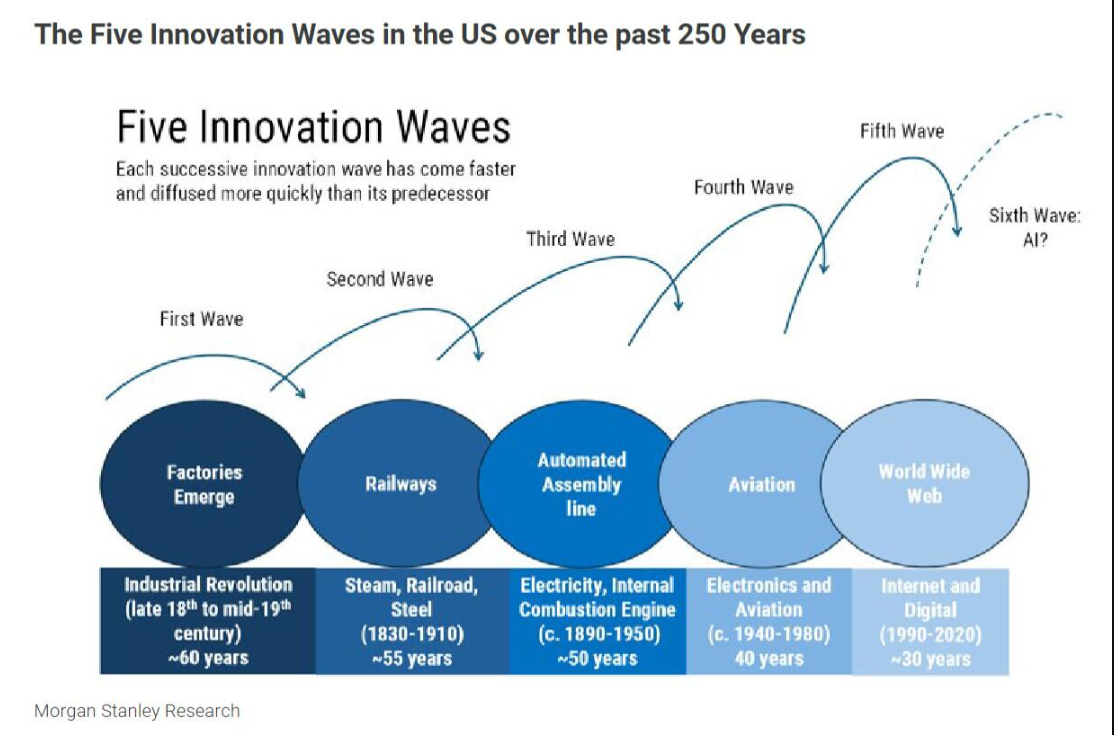

摩根士丹利首席經濟學家Seth B Carpenter在最新研究中給出了一個審慎而有據可查的判斷:AI是工業革命以來的第六次重大創新浪潮,其擴散速度遠超以往,但目前的就業數據尚未顯示出系統性衝擊的跡象。

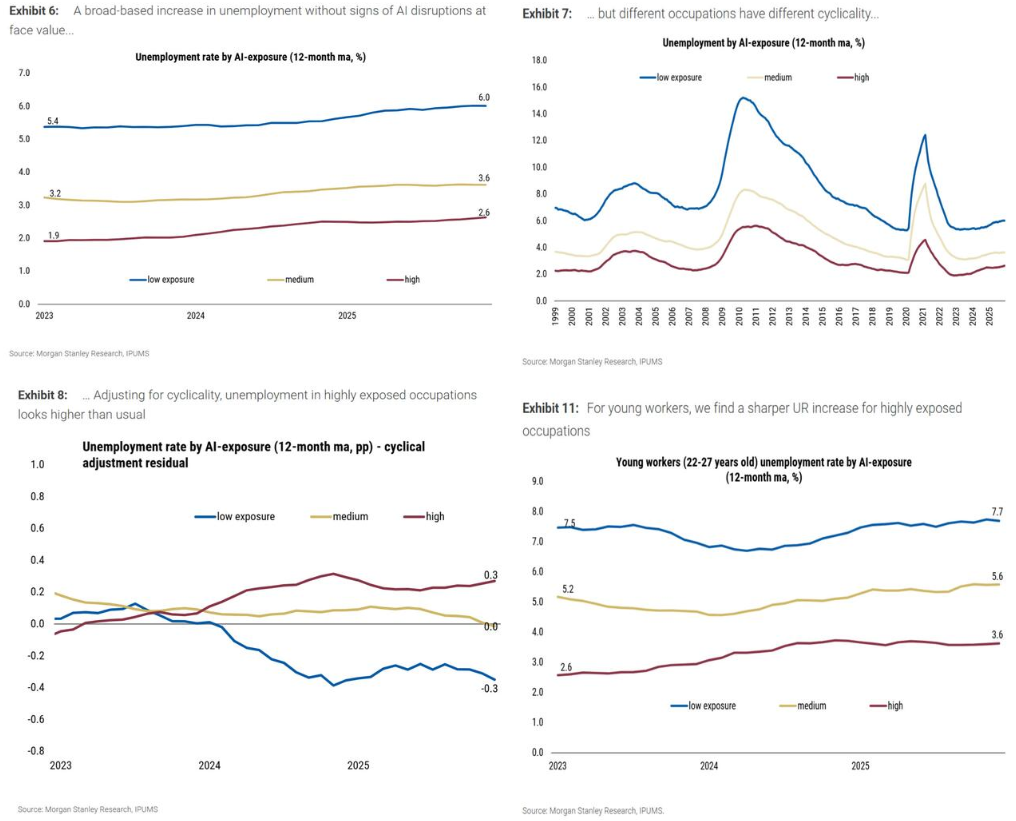

Carpenter指出,儘管AI算力與能力快速躍升、企業採用率持續攀升,整體勞動力市場指標卻表現出"異乎尋常的穩定"。就業增長、失業率、職位空缺及離職率等核心指標,均未顯示出AI高暴露行業相較於低暴露行業存在明顯弱勢。與此同時,AI對生產率的提振效應已初步顯現——高AI暴露行業錄得更強勁的勞動生產率增長,且主要由產出加速驅動,而非裁員縮時。

然而,大摩同時警示,AI的擴散速度遠快於歷史上任何一次技術革命,這意味着調整動態將被大幅壓縮。未來最大的生產率紅利尚未兌現,部分崗位的消失和招聘收縮幾乎難以避免,政策應對能力將成為決定就業衝擊深度與持續時長的關鍵變量。

歷史先例:每一次技術革命都曾引發就業恐慌

Carpenter將AI定位為繼機械化、電氣化、大規模生產、自動化和IT革命之後的第六次重大創新浪潮。他梳理歷史指出,上述每一次技術革命都曾引發對大規模失業的憂慮,但最終結果無一例外:生產率上升,工作任務重組,勞動力需求總量擴張。

這些技術確實消滅了部分任務和崗位,但更普遍的影響是改變了工作的構成,而非消滅工作本身。Carpenter認為,AI同樣遵循這一邏輯——它降低了特定任務的成本,但能否消滅整個職業,目前仍是未知數。

他特別點出一個認知誤區:許多人將AI理解為"用更少的人完成同樣的產出",但同樣的機制也意味着"同樣數量的人可以創造出多得多的產出"。兩種表述在數學上等價,但大摩傾向於認為後者更可能成為現實。

當前數據:生產率提升由產出驅動,而非裁員

就現有數據而言,Carpenter認為有理由保持謹慎樂觀。在勞動力市場層面,就業增長、失業率、職位空缺和離職率等指標,均未在AI高暴露行業與低暴露行業之間呈現出系統性分化。

青年失業率上升常被援引為AI衝擊就業的佐證,但Carpenter指出,若將美國整體招聘放緩的周期性因素剔除,青年失業率的超額上升幅度僅略高於歷史周期規律所預示的水平,並不構成結構性異常。

在生產率層面,AI的效應已開始在數據中顯現。高AI暴露行業的勞動生產率增速更快,但關鍵在於,這一增長主要來自產出的加速擴張,而非工時的壓縮或人員的削減。Carpenter強調,這一區分至關重要——它表明AI目前更多扮演的是"增量器"而非"替代者"的角色。

最大風險:擴散速度超過經濟體的適應能力

儘管早期數據令人寬慰,Carpenter明確指出,未來走勢仍高度不確定。與歷史上歷次技術革命歷經數十年緩慢鋪開不同,AI的採用速度大幅壓縮了調整周期,這是此輪創新浪潮最顯著的結構性差異。

他提出了一個值得警惕的情景:若企業在短期內迅速兌現AI帶來的生產率收益,且這一效應廣泛擴散至整個經濟體,失業率可能出現類似經濟衰退的跳升——至少在勞動力市場完成出清之前如此。

不過,Carpenter同時列舉了多重緩衝機制:生產率驅動的收入增長將支撐總需求;財富效應上升將維繫消費;企業內部將湧現新任務和新角色,吸納被替代的勞動力;就業的周期性放緩及其帶來的通縮壓力,將觸發貨幣政策寬鬆;若貨幣政策空間耗盡,財政政策的自動穩定器和相機抉擇工具也可在過渡期平滑收入缺口。他認為,上述緩衝機制的存在,將使AI驅動的失業衝擊"更小、更短暫、更可控"。

基礎設施瓶頸:逾四分之三的資本開支尚未落地

Carpenter還指出,AI的實際擴散速度還將受到物理基礎設施建設進度的制約。大摩策略師此前預計,2025年至2028年間,數據中心及相關基礎設施的資本開支總規模將超過3萬億美元,但目前已部署的資金僅約佔四分之一。

這意味着AI對生產率和就業市場的最大影響,在很大程度上仍屬"未來時態"。基礎設施的建設節奏,將直接決定AI能力向實體經濟滲透的速度,進而影響就業市場調整的時間窗口。

Carpenter總結稱,大摩將持續追蹤AI擴散速度、勞動力市場演變及政策應對動向。"歷史表明,生產率最終會勝出,但社會中並非每個人都能平等分享紅利。早期證據令人鼓舞,但故事仍在書寫之中。"