(來源:投資作業本Pro)

在近期富國基金四季度論壇上,基金經理曹晉闡述了他的投資理念,並重點拆解了科技股的投資方法。

投資作業本課代表整理了要點如下:

1、對於國內市場,我們必須認識到自身所處的市場環境。做投資一定要對腳下的市場有充分的認知。

市場非常偏好時代貝塔的敘事,非常偏好成長股投資,非常偏好淨利潤高增長公司的表現,這不僅僅是中國,美國同樣如此。

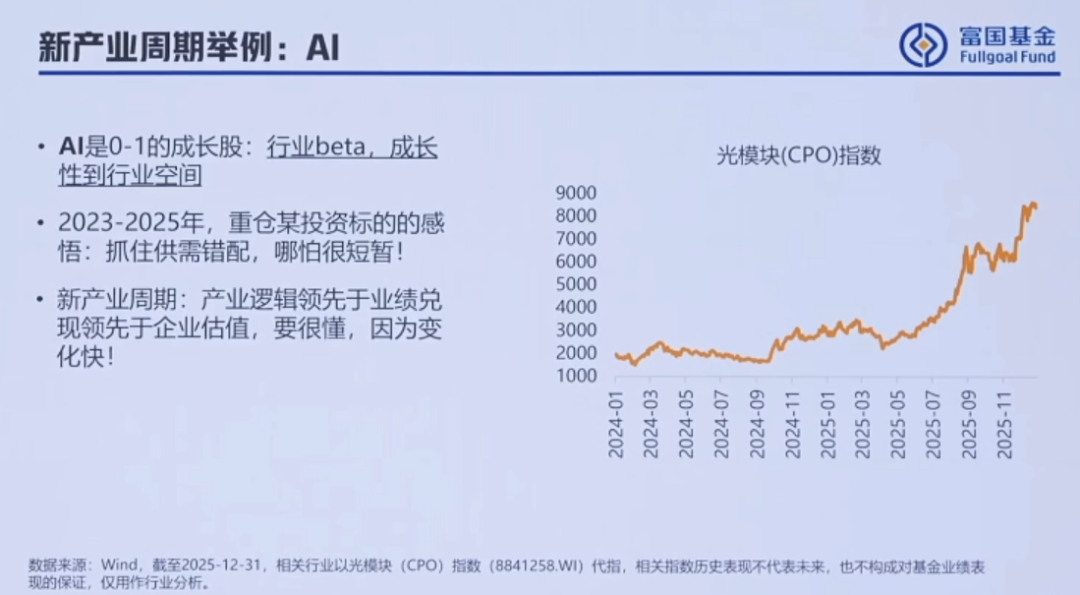

2、我從2023年開始就一直持有光模塊及相關標的。核心是要抓住行業的供需錯配,哪怕這種供需錯配是周期性的,帶來的超額收益也非常驚人。

3、第三個我非常看好的未來方向是3D打印(前兩個看好方向是寵物食品和AI)。2024年就在季報和年報中不斷披露持倉結構和重倉標的。

這個行業是未來3到5年非常新興、值得看好的行業,未來幾年的發展空間和滲透率。從報表持倉中,2024年就可以看到明顯的暴露度。這個行業會非常快地去表現。

4、有一句話說,在熟悉的戰場最容易發現錯誤的定價。而且優秀企業往往有第二成長曲線,這樣的第二成長曲線更容易引起市場共鳴。

舉一些例子,比如互聯網,我認為互聯網從來不是夕陽行業。很多人說互聯網發展了這麼多年,是不是進入夕陽行業?但這個行業從來不缺宏大敘事,只是更加偏重於落地。

第二是蘋果產業鏈,我從2024年開始買入大量PCB相關公司。當時看到財務報表就知道這些公司財務報表已經非常乾淨,從財報體現已經見底。做蘋果產業鏈的敘事,跟未來做AI服務器行業,用到的PCB公司很多都是息息相關的,很多技術關聯性非常大。所以重倉以後,後面表現也非常明顯。

第三是新能源,新能源的重要個股也是在非常底部時重倉,現在應該是創業板市值最大的公司之一。

5、科技股策略分為兩點。

第一,Smart-beta的機會。Smart-beta永遠來自供給最受限、供給最瓶頸的階段。

第二,Smart-beta之後會出現Alpha階段,一些龍頭個股不斷穿越牛熊,不斷向上下游延伸。

6、成長股最大的魅力在於發現行業ROE在上行周期。比如最近非常火的光模塊行業,三四年前利潤率、ROE在非常低的位置,但隨着大客戶改變、行業趨勢改變,ROE過去幾年突飛猛進。

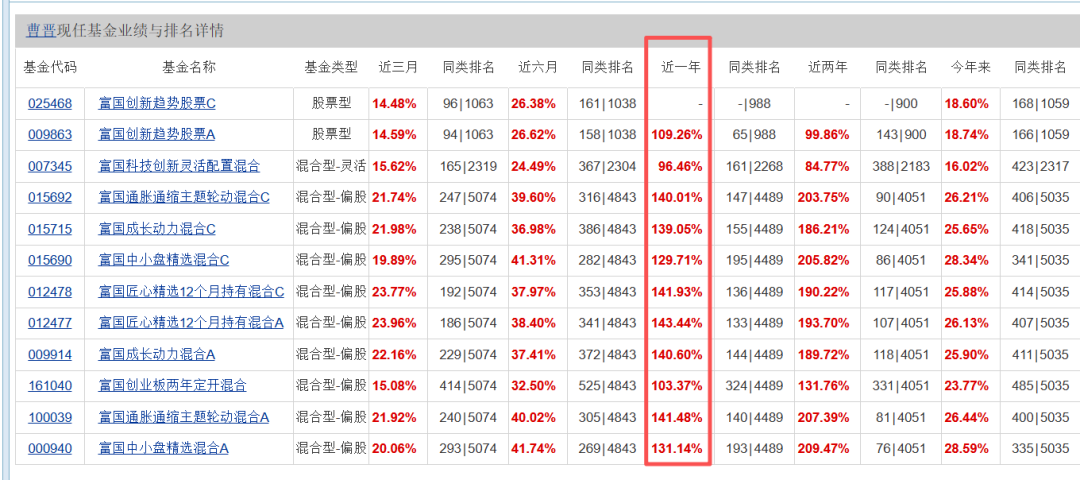

曹晉,富國基金權益投資總監助理兼高級權益基金經理,從業17年,在富國基金任職超12年。曾任職於滙豐晉信基金,從研究員成長至基金經理,2014年加入富國基金至今。目前在管基金總規模141.66億元,近一年在管產品收益幾乎全部翻倍(詳見下圖)。其重倉行業為新能源、電解鋁、AI硬件供應鏈。

曹晉代表產品為富國中小盤精選混合A,成立11年以來累計收益超5倍,達566.60%。過去一年收益翻倍,為131.14%;近6月漲41.74%,近1月、近3月均超20%。

曹晉在4月22日披露的一季報中表示,一季度宏觀面臨多重地緣挑戰,無法預測中東局勢走向,但可以計算資源品的供需平衡表以及股價隱含的未來大宗商品價格的影響,他對本輪地緣變化中的中國持相對樂觀判斷。

展望二季度,他認為出口鏈的新能源、電解鋁數據有望提升,同時AI行業或仍然是最大的產業方向。

他認為,AI 的全球產業趨勢在海外龍頭的帶動下 進入新一輪投資浪潮。 與過去不同的是,大陸供應鏈在新的供應鏈中份額越來越喫重。隨着 AI 芯片在 GPU 和 TPU 之間競爭加劇,產業鏈對供應商要求越來越高,利好大陸供應鏈拿到更 高的份額。大陸供應鏈在響應速度,電性能處理,擴產積極性都領先全球。他預計 2026 年大陸 AI 硬件供應鏈的份額可能會繼續上升。

曹晉還指出,隨着規模上漲,2026 年的收益預期可能會適當回落,但已調整組合估值分位、引入低位個股,仍會沿着產業趨勢尋找商業模式健康的個股,爭取穩健收益。

本次路演中,曹晉詳盡闡述了自己的投資理念:先認識市場,再認識自己,再認識周期。他認為,科技股從來不缺時代的貝塔,而科技股投資正是適合中國國情的投資方法——A股市場始終偏好這種「時代的貝塔」投資敘事。

至於如何做好科技股投資,他分享了自己的兩個「阿爾法」:

第一個阿爾法:左側挖掘科技行業機會。 他以寵物食品、AI、3D打印三個新產業周期為例,並指出個股買入只完成了投資的20%,剩下80%是持續跟蹤。

第二個阿爾法:複用經驗,曹晉稱之為「回轉壽司」策略。作為工作17年的基金經理,他認為複用經驗很重要。 並分別以互聯網、蘋果產業鏈、新能源為例,指出這三個行業從來不缺宏大敘事,但更偏重落地兌現。

他認為這些行業遠非夕陽行業,優秀企業一定會找到自己的第二成長曲線,而投資的關鍵,無外乎兩件事:一是經驗積累,二是持續跟蹤。

以下是投資作業本課代表(微信ID:touzizuoyeben)整理的精華內容,分享給大家:

投資首先關注時代的貝塔,了解市場

投資首先要關注時代的貝塔。

我擔任基金經理初期,曾讀過一本很有名的書叫《浪潮之巔》,該書很好地勾勒出為什麼投資時代貝塔對這個行業影響最大,或者說產業趨勢對這個行業帶來的最大變化。

對於國內市場,我們必須認識到自身所處的市場環境。做投資一定要對腳下的市場有充分的認知。

市場非常偏好時代貝塔的敘事,時代非常偏好成長股投資,非常偏好淨利潤高增長公司的表現,這不僅僅是中國,美國同樣如此。

其次,基金經理存在自身的阿爾法。基金經理本身有自己的能力圈,不可能像美林時鐘一樣跟着產業轉軌,無縫切換每一個產業。

認識自己:基金經理的「兩個阿爾法」

基金經理有自己對個股的理解和認知。

在時代貝塔對市場影響如此之大的情況下,我們如何突破自身,如何穩健地為投資者創造收益?

我認為,首先,基金經理的阿爾法在於認識自己。每個基金經理都有自己的性格,樂觀的基金經理有樂觀的投資理解,嚴謹的基金經理有嚴謹的投資理解。對我自身而言,認識自己的性格是最重要的。

首先要了解市場是什麼樣的市場,然後要在市場中存活下去,繼續創造超額收益,需要判斷自己的性格是否適合自身的投資方式。

我的性格很簡單,INTP的MBTI性格,獨立思考,因為內向,習慣不待在人群中。第二,熱愛新事物,偏向對未來趨勢的演繹。第三,性子強,非常注重數據和驗證。第四,能夠擁抱新興變化。

我自己的阿爾法,總結下來主要是兩點。

第一點,能夠比較早地發掘科技行業的機會,在時代的貝塔中更早挖掘這樣的變化。

第二點,作為已經工作17年的基金經理,我認為複用經驗非常重要。這個行業經常有人說經驗是基金經理的負擔,但我從來不這麼認為。經驗對我來說就像喫日本回轉壽司,經歷過的事情,後面再去抓住,永遠會有更舒服的體驗。

基金經理的第一個阿爾法:左側挖掘科技產業

比如寵物食品、AI、3D打印

先說左側挖掘科技行業。

要去左側挖掘新興產業,最重要的是熱愛生活,認清生活的真相,仍然熱愛它。我本身非常好奇,對很多新興變化、新興事物都會花大量時間做研究、做分析。我相信彼得·林奇說的,在生活的趨勢中會發現很多投資機會。

第二,偏向獨立思考和逆向投資,比較擅長在底部區域選擇優秀個股。

第三,這個行業最重要的是勇於試錯,勇於總結各種經驗。過去幾年年報披露的持倉,以及選擇的一些節點,比如某些個股在比較低的位置就有持倉。

我認為核心的一點是抓住行業的本質,明白行業成長性到空間的變化。下圖表應該是被修改過的,之前披露的是每個季度持倉,公司在什麼點位買入,持倉權重。

投資這樣的行業,最重要的點是發現產業邏輯領先於業績兌現,並且領先於企業估值。

AI行業,我在2023年就在公衆號寫過文章,當時總結的AI未來機會主要是兩點:算力通脹和數據重估。

現在大家都已非常理解,在物價下行的經濟環境中,算力資產是非常明顯的持續通脹方向。

另外,隨着預訓練慢慢擴展到後訓練,大家發現數據的重要性越來越強。數據對於模型降低幻覺、強化學習的貢獻會越來越大。

所以我從2023年開始就一直持有光模塊及相關標的。核心是要抓住行業的供需錯配,哪怕這種供需錯配是周期性的,帶來的超額收益也非常驚人。

第三個我非常看好的未來方向是3D打印。2024年就在季報和年報中不斷披露持倉結構和重倉標的。

這個行業是未來3到5年非常新興、值得看好的行業,未來幾年的發展空間和滲透率,一是空間非常大,二是滲透率非常低。從報表持倉中,2024年就可以看到明顯的暴露度。這個行業會非常快地去表現。

基金經理的第二個阿爾法:

複用過去的機會:「回轉壽司」,

比如互聯網、蘋果產業鏈、新能源

再說第二點,經驗,好比回轉壽司,一定要複用過去的經驗和機會。

只有深度研究過的公司,當出現第二波機會時,往往比別人更敏感,更容易看到財務報表的拐點,更容易發現財務報表中出現的機會。

有一句話說,在熟悉的戰場最容易發現錯誤的定價。而且優秀企業往往有第二成長曲線,這樣的第二成長曲線更容易引起市場共鳴。

舉一些例子,比如互聯網。右側的表修改過了,當時都披露了每個季度的持倉。2022年在拐點買入大量騰訊,一直持有到現在。2023年底買入大量美圖,2024年底買入大量相關標的。

互聯網是我們作為看這個行業較長時間的基金經理都深入研究過的板塊。一定要對這個行業做非常認真的研究,以後對拐點會非常明確。

這個商業模式非常好,但2023年以前更多受政策影響、行業影響較大。當這種影響開始趨弱時,表現就非常明顯。

我也認為互聯網從來不是夕陽行業。很多人說互聯網發展了這麼多年,是不是進入夕陽行業?但這個行業從來不缺宏大敘事,只是更加偏重於落地。

蘋果產業鏈,我從2024年開始買入大量PCB相關公司。當時看到財務報表就知道這些公司財務報表已經非常乾淨,從財報體現已經見底。

買入那個節點時,市場仍然對手機產業鏈的敘事影響很大。但回頭想,很多行業是相通的。做蘋果產業鏈的敘事,跟未來做AI服務器行業,用到的PCB公司很多都是息息相關的,很多技術關聯性非常大。所以重倉以後,後面表現也非常明顯。

大家如果感興趣可以回溯我的重倉股,基本上買入節點還是非常喜歡在左側佈局。

新能源的重要個股也是在非常底部時重倉,現在應該是創業板市值最大的公司之一。當年也重倉過這個公司,中間有一段因為行業變化,大家對其成長空間有過質疑。因為合規關係,建議大家回去回溯持倉。

更多想分享的一點是,回轉壽司的行業其實是資深基金經理最重要的超額收益來源。

這些行業從來都不是夕陽行業,優秀企業一定會有自己的第二成長曲線,宏大敘事從來都不缺。優秀企業能夠抓住第二輪和第三輪機會。

如何左側投資科技產業周期?

個股買入只完成了20%,剩下80%都是跟蹤

總結一下,怎麼左側投資科技產業周期?認知是第一位的。

大家經常說只能賺認知的錢,但可以提高認知。怎麼提高?最簡單的是見多識廣,多調研。必須從不同的公司、不同的管理層中吸取不同經驗,才能提高認知。

第二點,投資跟蹤很重要。發現個股買入只完成了20%的投資流程,剩下80%的時間都是跟蹤產業變化,這是體力活。

我比較慶幸有一個好的投研團隊支持,也有很多賣方資源和專家資源幫助做跟蹤工作。

第三點,左側選擇投資最大的問題是會非常孤獨。大部分人在左側時不認可觀點,不會討論觀點,研究過程中剛開始也不太熟悉。需要不斷交流,不斷討論。

如何投資回轉壽司類公司

投資回轉壽司這類公司,最重要的一點是經驗。經驗來自深入研究,對公司上一輪周期非常精準的把握。如果有這個經驗,下一輪反應就一定非常快。

覆盤是很重要的經驗累積過程。但經驗會出現問題:這一輪的敘事會不一樣,敘事可能改變,但公司的內核不會改變。

回轉壽司類的公司,跟蹤也非常重要,這是很重的一個驗證自己觀點的方式。

這類公司很多都是大盤白馬股,很多人覺得沒啥意思,沒啥空間,沒啥預期差。但對我來說有個好處,隨着從業年限增長,熟練度在不斷增長。

科技股的周期,為什麼與衆不同

在情緒周期和產業周期中折返跑

第三點想說周期。

做了十幾年,要長期保持在產業節奏中,把握住投資方向,周期非常重要。但每個行業的周期不一樣。

投資過程中最早講的是美林時鐘,美林時鐘有它的周期,但成長股甚至科技股的周期會有什麼不同?

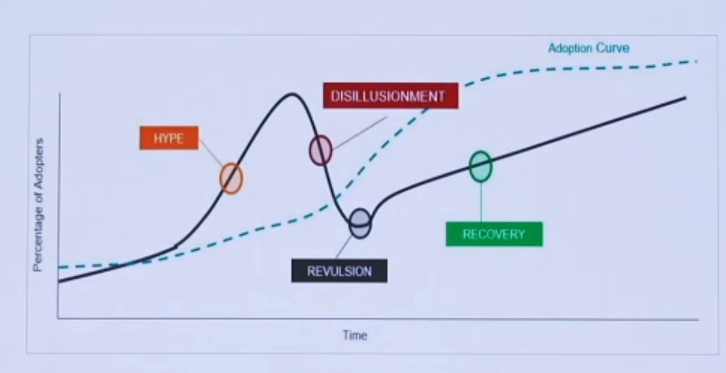

第一,科技股的周期,虛線是滲透率曲線,實線是市場情緒曲線。成長股剛開始總是過多情緒高亢,比如現在大家對AI的感覺,也會出現情緒低谷,比如去年這個時候大家對AI的感覺。

但最終來看,滲透率產業是不斷正向提升的。不管市場情緒怎麼波動,產業變化永遠有條不紊地進行。哪怕現在對新能源汽車,滲透率還是在不斷上升。

投資過程中,實線會慢慢擬合虛線。經常短期事情過於樂觀,但往往對長期事情過於謹慎。要不斷擬合實線跟虛線的變化。

一些常識性周期問題:均值迴歸、逆向思維

我想說一些常見問題,比如均值迴歸。漲多了的公司就要跌,跌多了就會漲。但這是選擇性偏差,超級成長股可能連續成長好多年,增速不斷兌現在業績裏。如果只用均值迴歸理論,往往抓不住這種超級成長股。

第二,芒格自傳中,他講過有一段做得不好的時候,經常買一些估值便宜的公司,但發現這些公司最後商業模式有問題,便宜可能更便宜。漲多了必跌、跌多了必漲,這是選擇性還是個體化的變化,經驗並不是完全對。

其次,熊市裏特別盛行「人棄我取,人取我棄」。潛台詞是基金重倉股都不行,基金買了很多的公司表現並不好。但回溯過去幾年表現好的,今年表現比較好的中際旭創、新易盛,前幾年表現比較好的泡泡瑪特,都是基金重倉股。

基金最後對股價的定價是結果,不是原因。不同持股時間和維度,思考的問題完全不一樣。包括提到的互聯網公司,歷史上一些非常優秀的長期成長股。博弈短期覺得基金拿的多,但從長期維度、公司發展周期來看,角度完全不一樣。

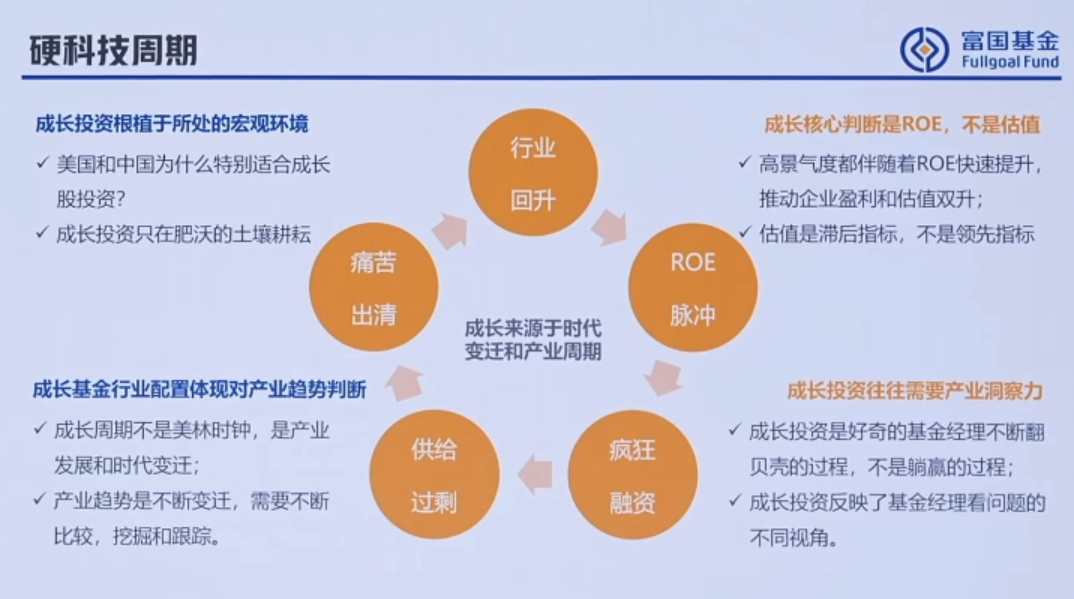

硬科技周期如何投?右邊三個圓

第三,硬科技周期。硬科技周期最重要的是下面五個圓,我主要投右邊三個,只投行業回升、ROE脈衝、瘋狂孖展。相對而言,供給過剩、開始出清、ROE下降的周期都應該回避。

國內硬科技資本開支特別明顯,會有很多產能過剩問題。擴產過程中需要回避左邊的圓,緊緊把握住右邊。

當行業回升、ROE脈衝、產品價格提升的景氣周期,但要非常小心供給周期裏出現瘋狂孖展、供給過剩。2021年就很明顯,一些新能源行業孖展佔比非常高,影響非常大。

科技股投資兩個策略

科技股策略分為兩點。

第一,Smart-beta的機會。Smart-beta永遠來自供給最受限、供給最瓶頸的階段。

第二,Smart-beta之後會出現Alpha階段,一些龍頭個股不斷穿越牛熊,不斷向上下游延伸。

比如蘋果產業鏈剛開始時,Smart-beta就是觸摸屏,因為行業最大變化是觸摸屏供給瓶頸,智能手機比功能手機多了觸摸屏。

進入後續階段,一些蘋果產業鏈龍頭公司向上下游延伸,從連接器、連接線做到天線、耳機、蘋果產業鏈組裝,無所不能。

新能源行業也是一樣,剛開始Smart-beta階段,後面龍頭不斷做上下游延伸。現在AI也是這樣,剛開始算力通脹時瓶頸就是算力,發展後續一些公司從算力公司變成AI Factory,變成AI全產業鏈公司。

衡量一門生意的好壞:ROE

成長股最大的魅力在於行業ROE在上行周期

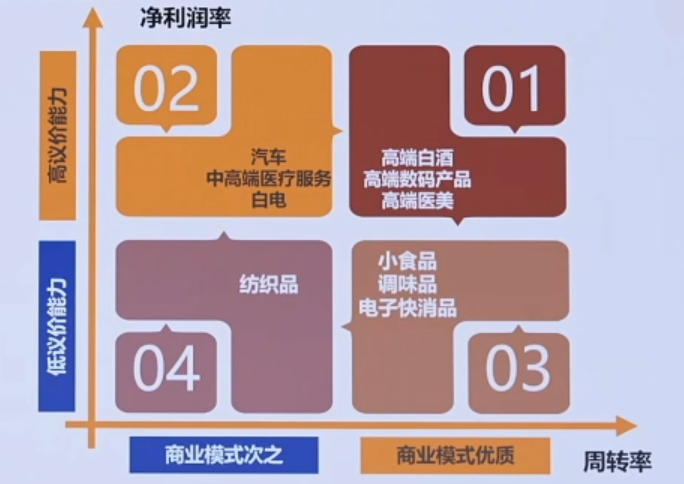

講一個很重要的點,對科技怎麼選成長股,怎麼選盈利變化。科技成長股裏最重要的指標是ROE。

做研究員時就用ROE。ROE用杜邦分析拆開是利潤率和周轉率的乘積。最好的商業模式就是第一象限的高端白酒、高端數碼產品、高端醫美產品。

做研究員時靜態想,是不是只拿着第一象限的行業就可以了?這些行業已證明是最好的商業模式、最好的資產?

當時想的問題是,科技行業是不是好生意?科技行業經常競爭激烈,ROE低,周期性強,波動率高。科技行業經常需要政策鼓勵,需要稅收補貼、財政補貼。

為什麼,好生意為什麼需要這麼多東西?壞生意是不是一定不是好的投資機會?好生意什麼時候不是好的投資機會?

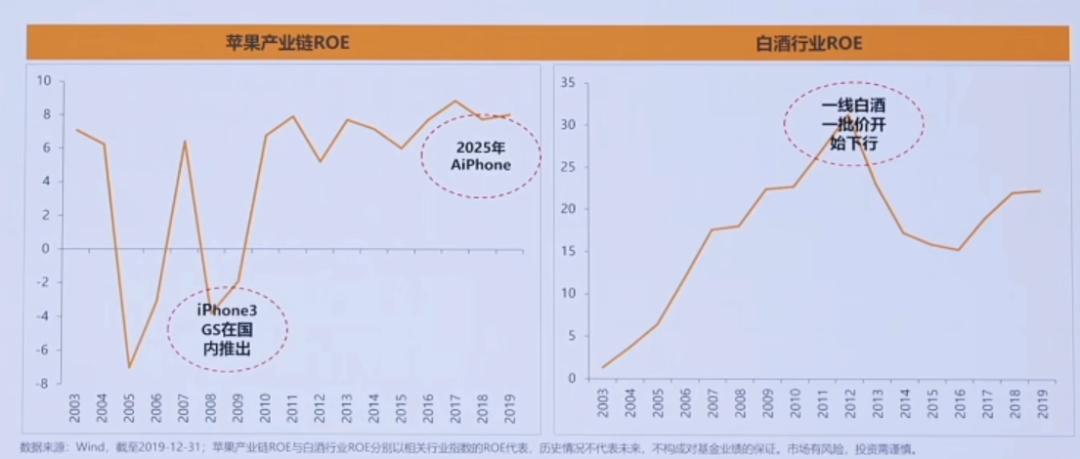

我當基金經理以後寫了這個圖。左邊是蘋果產業鏈行業的ROE,2009年以前跟所有周期行業一樣,有些年份正,有些年份負。但蘋果iPhone 3GS出現之後,行業ROE震盪上行,不斷正向。

右邊是白酒行業ROE。白酒ROE一直很好,跟着白酒一批價上行,對價格敏感性非常高,周轉率也很好。但2012年到2016年處在批價不斷下行的過程中,這些年份投白酒超額收益應該沒有。最近可能又進入批價下行周期。

我們不應該靜態看ROE,靜態分每個生意,年份不好的時候也會受傷。

但這個行業最大的變化是ROE的轉軌。成長股最大的魅力在於發現行業ROE在上行周期。比如最近非常火的光模塊行業,三四年前利潤率、ROE在非常低的位置,但隨着大客戶改變、行業趨勢改變,ROE過去幾年突飛猛進。

特斯拉產業鏈、蘋果產業鏈過去幾年都有同樣的事情。成長股最大的吸引力不是靜態看ROE、看這門生意,而是這門生意的突然變化。

責任編輯:張恒星