(來源:中國銀河宏觀)

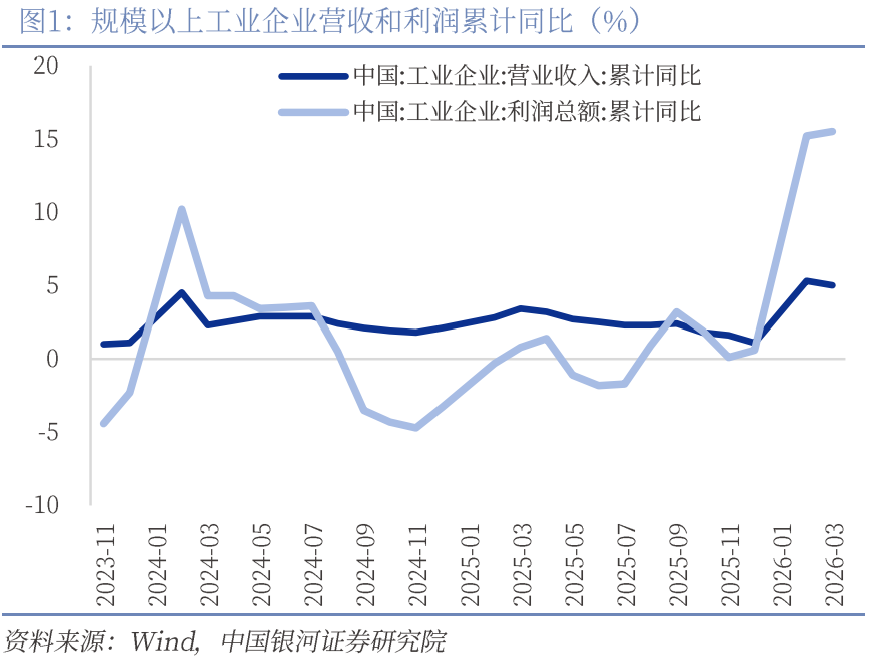

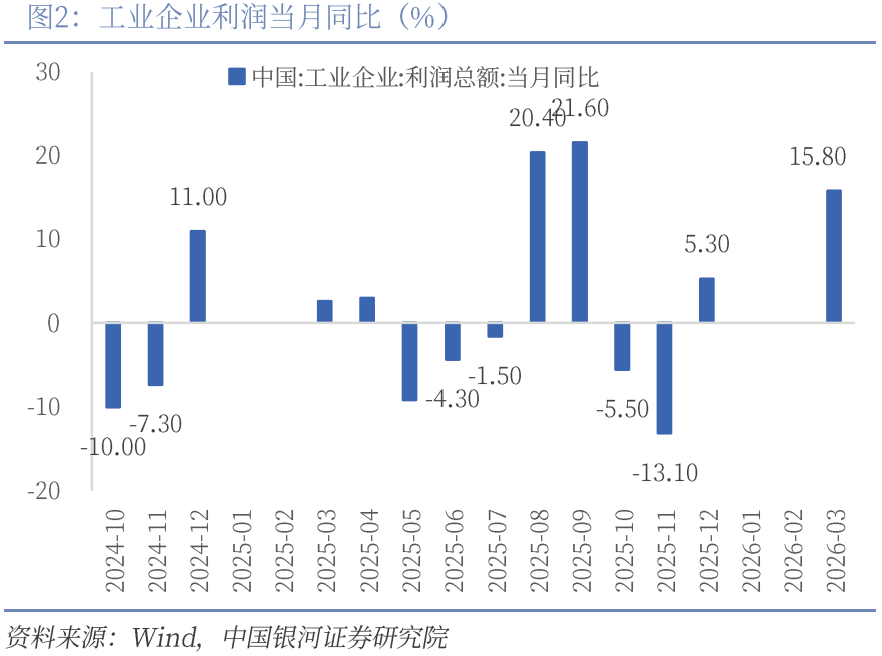

4月27日,國家統計局發布:1—3月份,全國規模以上工業企業實現利潤總額16960.4億元,按年增長15.5%(前值15.2%);規模以上工業企業實現營業收入33.19萬億元,按年增長5.0%(前值5.3%)。

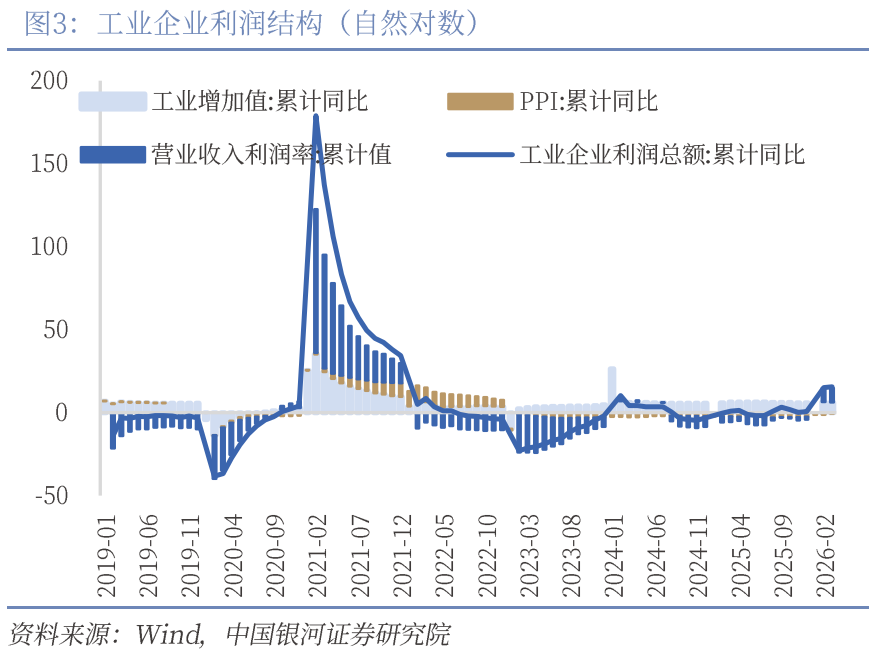

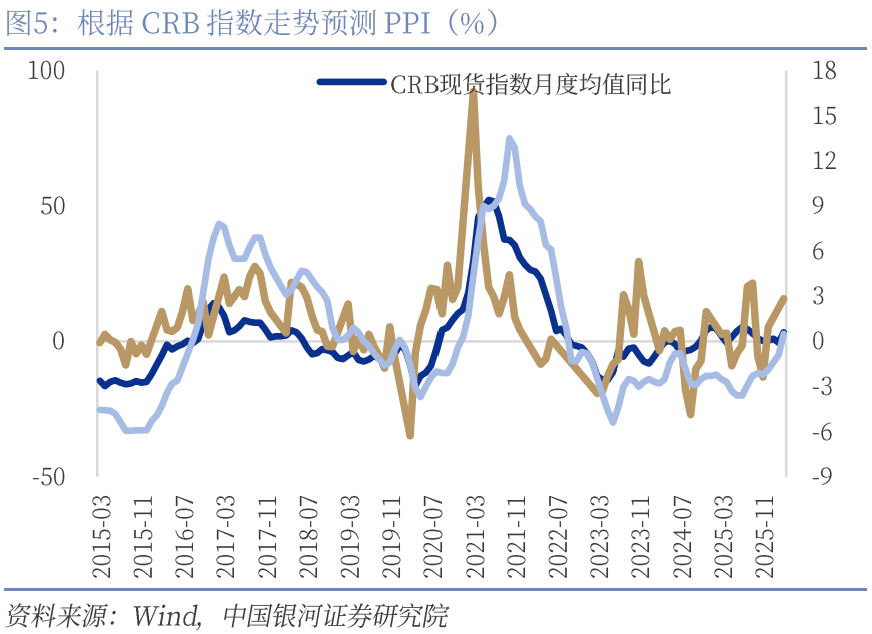

價和利潤率提升是企業收入利潤上升的主因。從量、價、利潤率三要素來看,價和利潤率的回升是企業利潤回升的主因。工業生產邊際放緩,1—3月,規模以上工業增加值按年增長5.7%,較2月回落0.6個百分點,春節後生產修復告一段落,工業運行轉入更平穩階段。出口增速較1-2月大幅回落,主要受到復工偏晚和高基數的拖累,但全球經濟復甦、AI產業高增長以及中東地區衝突帶來的訂單轉移對出口增速起到了支撐作用。PPI加速修復,3月PPI按月上漲1.0%(前值0.4%),按年增速已經回正至0.5%(前值-0.9%),為連續下降41個月後首次上漲。美伊局勢升級加劇了市場對中東原油生產和出口安全的擔憂,推動原油價格大幅上漲,進而通過「原油—煉化—化工品」鏈條向國內工業品價格傳導,成為推動PPI上行的核心動力。測算顯示,石化產業鏈(石油和天然氣開採、石油煤炭加工、化工、化纖、紡織及橡膠塑料)對當月PPI按月漲幅的貢獻佔比約69.4%,主導作用顯著。價格修復下利潤率有所改善。1-3月利潤率累計錄得5.11%,按月增加0.19pct,但按年增加0.41pct;分結構來看,採礦業、製造業利潤率顯著改善,電力、熱力、燃氣和水生產供應業的利潤率較12月有所回落。

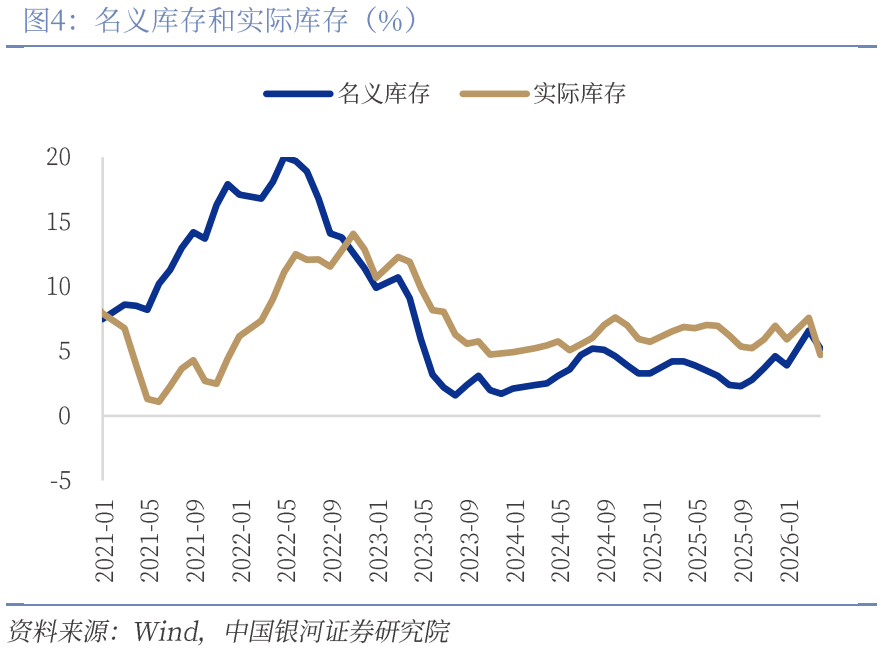

庫存狀態轉為主動去庫。1—3月產成品存貨6.78萬億元,按年增長5.2%(前值6.6%),扣除價格因素的實際庫存增速4.7%(前值7.4%),名義庫存和實際庫存增速均存在一定程度回落。考慮到1—3月營業收入增速的下行,本月庫存變動屬於主動去庫。目前企業選擇在生產和銷售中維持「緊平衡」的態勢,根據需求變化隨時動態調整生產水平。一方面,需求修復呈現出結構性特徵,尤其是高技術製造、裝備製造和消費品和有色等中上游行業;另一方面,原材料價格波動較大,尤其是油價和化工品價格的上行,增加了生產的不確定性,使得企業在補庫上保持謹慎態度,避免因價格波動導致的成本壓力。

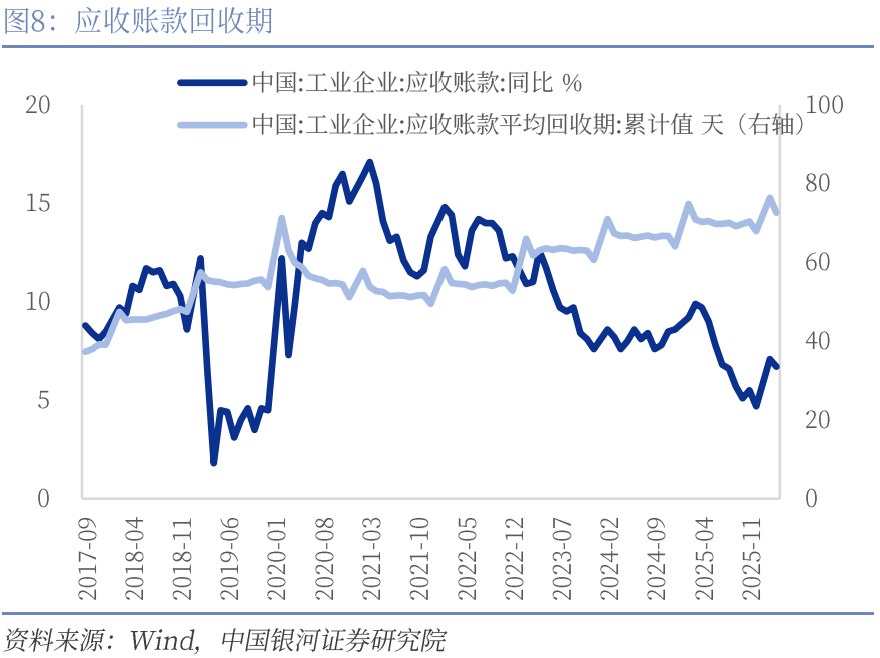

原材料漲價的壓力初步體現在成本端,資金周轉仍有一定壓力。1—3月份,規模以上工業企業每百元營業收入中的成本為84.93元,按年減少0.44元,按月增加0.1元;同時每百元營業收入中的費用為8.50元,按年增加0.07元,按月減少0.16元。原材料漲價的壓力初步體現在成本端,同時企業開始通過壓降費用來對沖成本上行,反映出經營壓力有所加大。 同時1—3月應收賬款平均回收期為72.6天,按年增加1.3天;1—3月產成品存貨周轉天數為21.5天,按年增加0.3天,顯示企業回款與庫存消化節奏仍偏緩。

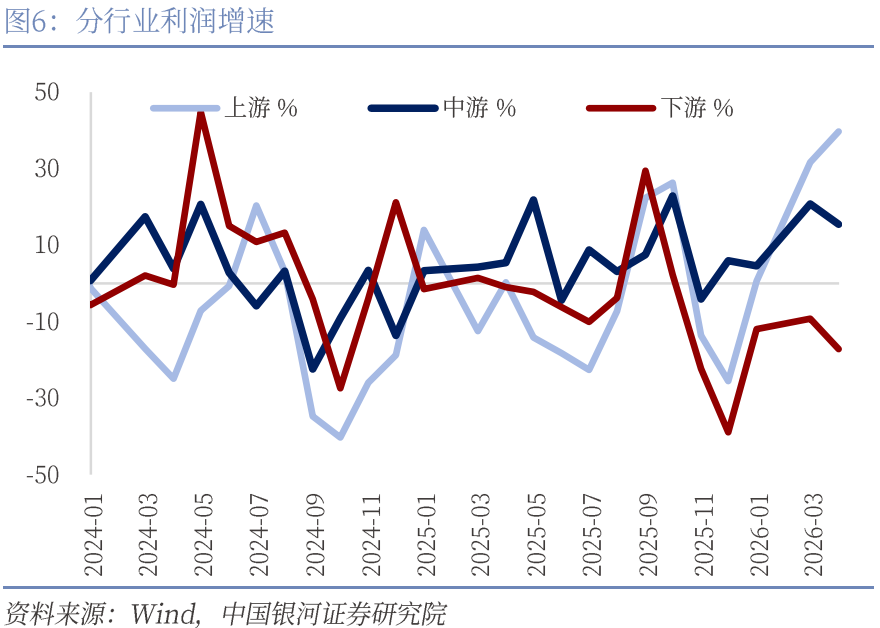

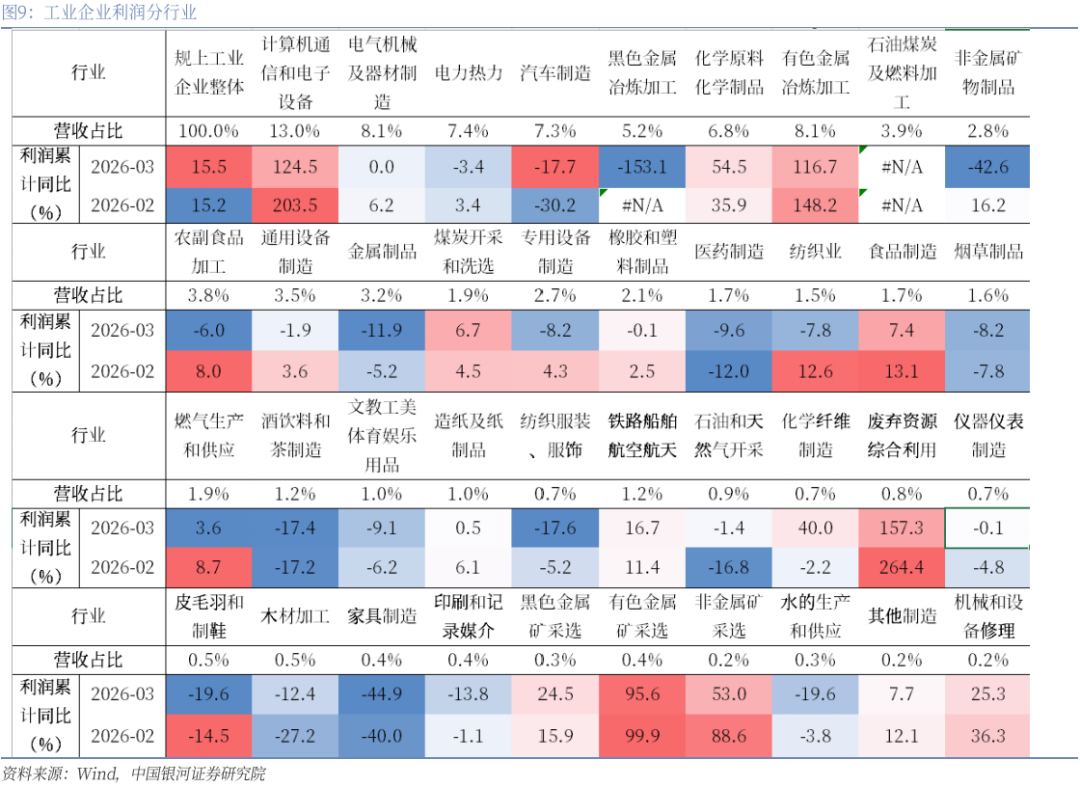

工業企業利潤結構持續優化,上游企業利潤景氣度較高。1—3月,工業企業盈利回升態勢持續鞏固,企業利潤修復動能持續增強。裝備製造業發揮「壓艙石」作用,利潤按年增長21.0%,拉動全部規模以上工業企業利潤增長6.8個百分點,利潤佔比提升至33.7%。高技術製造業利潤保持高速增長,按年大幅增長47.4%,拉動全部規模以上工業企業利潤增長7.9個百分點,人工智能、半導體、智能裝備及綠色製造等領域表現亮眼。上游整體景氣度明顯改善,大宗商品價格、新動能產業擴張對相關行業的帶動作用較為顯著,有色、石油化工等上游原材料行業利潤明顯修復。

展望未來,在PPI進入快速回升通道的背景下,工業企業利潤具備持續回升的價格基礎。但在「PPI快速回升、CPI保持相對穩定」的基準情形下,利潤增速的壓力主要體現上中下游行業盈利修復的節奏分化。具體來看,上游行業受原材料價格上漲的推動,利潤增速顯著;中游行業部分受政策支持,表現較好,但整體增速有所放緩;下游行業則面臨需求端壓力,導致利潤增長受限,整體利潤向下的壓力較大。我們認為下一步主要觀察兩個方面,一是內需擴張政策節奏。實物消費支持政策有望提質擴圍,服務消費潛力仍待釋放,圍繞交通、家政、文娛等領域的政策放鬆與供給優化,或成為後續需求修復與工業利潤改善的重要支撐。二是外需與地緣風險。在全球供給擾動與出口替代效應支撐下,外需仍具韌性,但需關注油價超預期上行背景下成本端壓力向中下游傳導的節奏,企業對成本上行的消化能力將成為影響利潤修復持續性的關鍵變量。

映射到投資上,短期經濟結構性特徵仍較為明顯,政策支持的高端製造及相關原材料行業、疊加外需支撐的科技板塊仍是景氣主線。但隨着再通脹進程推進、價格中樞逐步抬升,中下游具備成本轉嫁能力及需求改善支撐的行業修復彈性或更大。整體來看,A股在度過地緣擾動後,市場風格有望由結構性主線向更廣泛順周期方向演繹,關注盈利改善從上游向中下游傳導的投資機會。

風險提示:國內政策時滯的風險;海外經濟衰退的風險。

如需獲取報告全文,請聯繫您的客戶經理,謝謝!

本文摘自:中國銀河證券2026年4月27日發布的研究報告《利潤維持高增,行業分化加劇——2026年1-3月工業企業利潤分析》

分析師:張迪 S0130524060001;鐵偉奧 S0130525060002

研究助理:薄一程

評級標準:

評級標準為報告發布日後的6到12個月行業指數(或公司股價)相對市場表現,其中:A股市場以滬深300指數為基準,新三板市場以三板成指(針對協議轉讓標的)或三板做市指數(針對做市轉讓標的)為基準,北交所市場以北證50指數為基準,香港市場以恒生指數為基準。

行業評級

推薦:相對基準指數漲幅10%以上。

中性:相對基準指數漲幅在-5%~10%之間。

迴避:相對基準指數跌幅5%以上。

公司評級

推薦:相對基準指數漲幅20%以上。

謹慎推薦:相對基準指數漲幅在5%~20%之間。

中性:相對基準指數漲幅在-5%~5%之間。

迴避:相對基準指數跌幅5%以上。

法律申明:

本公衆訂閱號為中國銀河證券股份有限公司(以下簡稱「銀河證券」)研究院依法設立、運營的研究官方訂閱號(「中國銀河證券研究」「中國銀河宏觀」「中國銀河策略」「中國銀河總量」「中國銀河科技」「中國銀河先進製造」「中國銀河消費」「中國銀河能源周期」「中國銀河證券新發展研究院」)。其他機構或個人在微信平台以中國銀河證券股份有限公司研究院名義註冊的,或含有「銀河研究」,或含有與銀河研究品牌名稱等相關信息的其他訂閱號均不是銀河研究官方訂閱號。

本訂閱號不是銀河證券研究報告的發布平台,本訂閱號所載內容均來自於銀河證券研究院已正式發布的研究報告,本訂閱號所摘錄的研究報告內容經相關流程及微信信息發布審核等環節後在本訂閱號內轉載,本訂閱號不承諾在第一時間轉載相關內容,如需了解詳細、完整的證券研究信息,請參見銀河證券研究院發布的完整報告,任何研究觀點以銀河證券發布的完整報告為準。

本訂閱號旨在交流證券研究經驗。本訂閱號所載的全部內容只提供給訂閱人做參考之用,訂閱人須自行確認自己具備理解證券研究報告的專業能力,保持自身的獨立判斷,不應認為本訂閱號的內容可以取代自己的獨立判斷。在任何情況下本訂閱號並不構成對訂閱人的投資建議,並非作為買賣、認購證券或其它金融工具的邀請或保證,銀河證券不對任何人因使用本訂閱號發布的任何內容所產生的任何直接或間接損失或與此有關的其他損失承擔任何責任,訂閱號所提及的任何證券均可能含有重大的風險,訂閱人需自行承擔依據訂閱號發布的任何內容進行投資決策可能產生的一切風險。

本訂閱號所載內容僅代表銀河證券研究院在相關證券研究報告發布當日的判斷,相關的分析結果及預測結論,會根據銀河證券研究院後續發布的證券研究報告,在不發出預先通知的情況下做出更改,敬請訂閱者密切關注後續研究報告的最新相關結論。

本訂閱號所轉發的研究報告,均只代表銀河證券研究院的觀點。本訂閱號不保證銀河證券其他業務部門或附屬機構給出與本微信公衆號所發布研報結論不同甚至相反的投資意見,敬請訂閱者留意。

《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過微信訂閱號發布的本圖文消息僅面向銀河證券客戶中的機構專業投資者,請勿對本圖文消息進行任何形式的轉發。若您並非銀河證券客戶中的機構專業投資者,為保證服務質量、控制投資風險,請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。

本訂閱號所載內容的版權歸銀河證券所有,銀河證券對本訂閱號保留一切法律權利。訂閱人對本訂閱號發布的所有內容(包括文字、影像等)的複製、轉載,均需註明銀河研究的出處,且不得對本訂閱號所在內容進行任何有悖原意的引用、刪節和修改。

投資有風險,入市請謹慎。