4月30日,隨着發生在中東地區的伊朗戰爭進入第三個月,且國際油價來到2022年以來最高點位,攸關全球經濟趨勢的「滯脹風險」正在迅速累積。霍爾木茲海峽仍然處於美伊聯合封鎖之下的海上運輸徹底關閉狀態,延長了全球有史以來最大規模的能源供應體系中斷局勢,金融市場越來越難以忽視伊朗戰爭全面升級不斷上升所驅動的經濟代價與成本。這場地緣政治衝突已持續兩個月,全球經濟可能即將面臨增長放緩與高通脹並存的劇毒性宏觀經濟學組合——即「滯脹」。

即便科技股推動全球股市上漲,一些華爾街資深分析師仍不斷警告稱,霍爾木茲海峽被實質上關閉/封鎖的時間越長,能源進口地區經濟所面臨的「滯脹」乃至經濟衰退風險就越大。

來自RBC BlueBay的金融市場策略主管Mike Bell表示:「歐洲、英國以及亞洲部分地區發生經濟滯脹與衰退的概率,遠遠高於股票市場目前所定價的水平。」

全球基準原油基準價格在周四亞盤原油期貨早間時間段大幅上漲逾5%,一舉升至2022年6月以來最高盤中水平後,繼續突破每桶124美元。西德克薩斯中質原油(即作為北美原油定價基準的WTI原油價格)則接近109美元。據Axios報道,在關於重新開放關鍵的霍爾木茲海峽的談判陷入停滯之際,美國總統特朗普將於周四聽取美國中央司令部布拉德·庫珀海軍上將關於針對伊朗的新潛在軍事級別打擊選項的簡報。

有媒體援引知情人士透露的消息,美國中央司令部已提出一項兵力部署請求,計劃將陸軍研發中的「暗鷹」(Dark Eagle)遠程高超音速導彈調往中東,以在必要情況下用於打擊伊朗境內縱深目標。若該部署獲批,將成為美國首次實際部署高超音速導彈。這一項目進展長期滯後,至今尚未宣佈完全形成作戰能力。

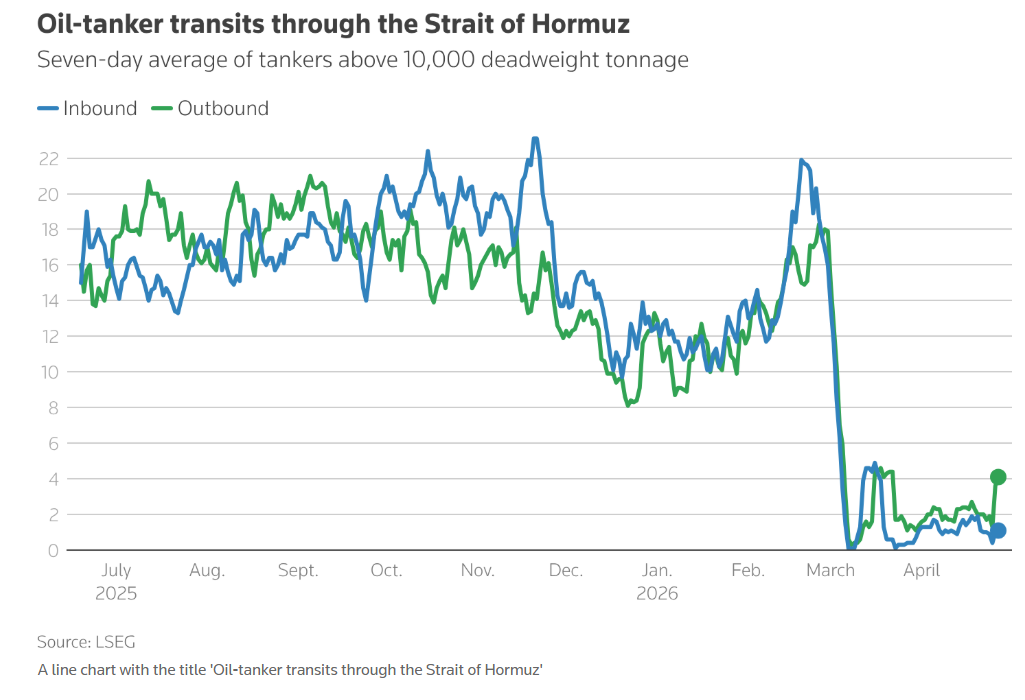

美國和伊朗對霍爾木茲海峽的封鎖已使每日通行量降至接近零。國際能源署稱,這一輪圍繞伊朗霍爾木茲海峽的中東地緣政治衝突是歷史上最大規模的能源供應中斷衝擊,大宗商品貿易巨頭維多(Vitol Group)近日表示市場正面臨約10億桶的供應損失。

布倫特原油期貨價格自2月底伊朗戰爭全面爆發以來大升逾60%,已經持續徘徊並且愈發企穩在每桶110美元附近,已不再是地緣政治戰爭爆發之初短暫的狂野飆升——意味着高油價可能是一個持續性的重大威脅,投資者、全球央行政策制定者以及企業領袖們都不得不正視這一可能長期存在的高油價現實。

巴克萊銀行近日警告稱,市場不應對短暫的停火進展過於樂觀,因為美伊仍遠未真正達成和平協議,停火協議的延長並未對通過霍爾木茲海峽的石油和天然氣運輸量產生任何實質性恢復作用。巴克萊強調,霍爾木茲海峽的油氣運輸供應中斷仍在持續傷害全球能源市場,而股票和期貨市場的走勢並未完全反應這一衝擊,對供應中斷規模的定價遠遠不足。

真正決定油價中樞趨勢的,可能不再只是戰火是否暫歇,而是緊緊圍繞霍爾木茲海峽航運情況的海運保險、油輪運力、煉廠修復與庫存重建這整套能源鏈條的「戰後重定價」。 除科威特外,伊拉克、卡塔爾、阿聯酋和沙特也都不同程度受到霍爾木茲關閉、庫存堆積、港口和能源設施受損的拖累。

來自國際金融巨頭麥格理的分析師團隊在一份報告中表示,如果中東地緣政治衝突持續至第二季度末,油價可能升至每桶200美元。

以下是各大核心市場「滯脹」風險正在形成的方式:

繼續密切關注油價

石油交易價格仍然是全球經濟最為關鍵的晴雨表之一。

布倫特原油期貨交易價格一度飆升至每桶125美元,較戰前水平高出逾60%,並且隨着戰爭拖延仍在繼續上漲。高能源價格必定將通過擠壓消費者和企業威脅經濟增長態勢,同時大幅推高通脹。

華爾街金融巨頭花旗表示,該機構正在考慮一種頗為不利的極端情景:布倫特原油到年底前升至120美元的長期平均價格,全球經濟增長可能將降至1.5%至2%之間,整體通脹率升至接近5%。

歐洲和亞洲的天然氣期貨交易價格則一度大幅上升逾80%。農民們正面臨四年來第二輪化肥價格飆升,而包括瑞典在內的一些國家已警告可能出現航空燃油長期短缺。

上述圖表為「通過霍爾木茲海峽的油輪通行量」進行匯總的折線圖。

金融狀況

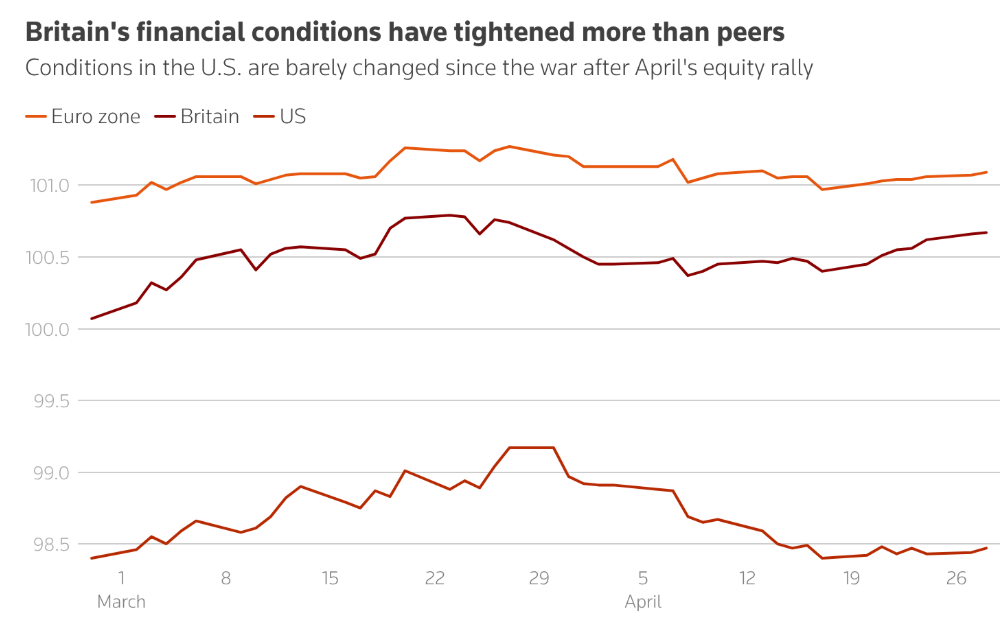

儘管絕大多數與10年期國債收益率掛鉤的借貸成本大幅上升,但這一衝擊尚未清晰反映在整體金融環境與金融前置條件中。

根據一項受到密切關注的高盛指數,基於市場的一項關鍵指標——其追蹤資產價格如何影響孖展可得性和未來增長——在3月於美國收緊至去年春季以來最具限制性的水平,但隨後已明顯趨於穩定,主要受到4月以來全球股市反彈的支撐。

歐元區和日本的金融條件已溫和收緊,主要受借貸成本上升驅動。英國則較為突出,其金融條件收緊幅度要大得多,指向更沉重的經濟增長衝擊。

上述的該圖表顯示,自伊朗戰爭開始以來,基於市場走勢的金融條件在歐元區、英國和美國如何演變。

美國經濟接下來可能面臨的更多是通脹問題

影響因全球各地區對通過霍爾木茲海峽能源流動的敞口不同而異。在石油出口已經位列全球第一的美國,汽油價格目前仍然輕微低於戰前水平。

Jefferies首席歐洲經濟學家Mohit Kumar表示,滯脹衝擊的規模和性質在各地區均有所不同。「美國通脹仍將更高,但那是國際油價上行而非能源供給中斷所帶來的影響;對增長的影響在美國要比歐洲小得多。」

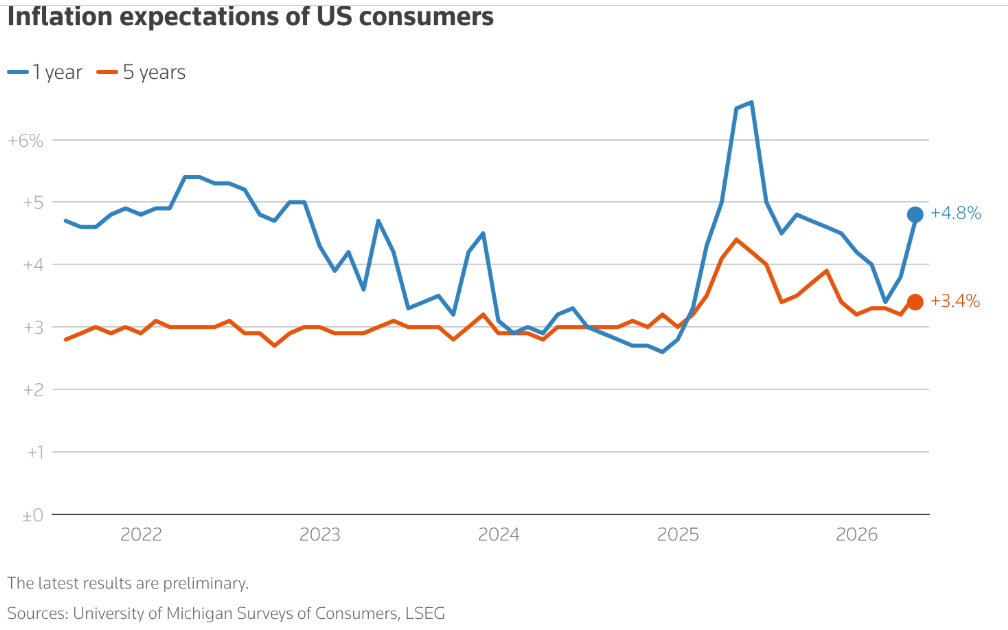

美國商業活動在4月回升,儘管經濟產出價格躍升。消費者們對未來一年通脹的預期本月從3月的3.8%顯著上升至4.7%,而基於市場的指標也已走高。

摩根大通首席執行官Jamie Dimon本周表示,對於美國經濟而言,最糟糕的滯脹情景仍然存在。

上述的圖表為彙編「美國消費者通脹預期」的折線圖。

歐洲處境艱難

歐洲對能源進口的依賴使其尤其脆弱,數據已經指向類似滯脹性的宏觀經濟層面衝擊。

周四公布的一項關鍵數據預計將顯示,歐元區通脹接近3%。商業活動收縮、銀行貸款標準收緊以及通脹預期飆升,均顯示歐洲經濟所面臨的滯脹乃至衰退概率正在不斷上升。

德國IMK經濟研究所認為,這個歐元區最大經濟體在第二季度陷入經濟衰退的概率為34%,高於3月的12%。

ING全球宏觀主管Carsten Brzeski表示,霍爾木茲海峽若再中斷一個月,可能至少會觸發歐元區的技術性經濟衰退。

英國商業活動到目前為止表現較好,但風險正在上升。國際貨幣基金組織對英國作出了發達經濟體中最大幅度的經濟增長下調。

反映出投資者們嚴峻通脹擔憂的是,隨着交易員押注英國和歐元區基準利率軌跡未來在加息政策推動之下將會更高,尤其是歐洲市場借貸成本上升速度快於其他地區。自伊朗戰爭開始以來,英國兩年期國債收益率已上升90個點子。

股市或許更關注宏觀經濟背景以及未來增長預期,歐元區股市下跌4%,英國股市下跌5%,而美國與韓國股市則攜手顯著上漲。

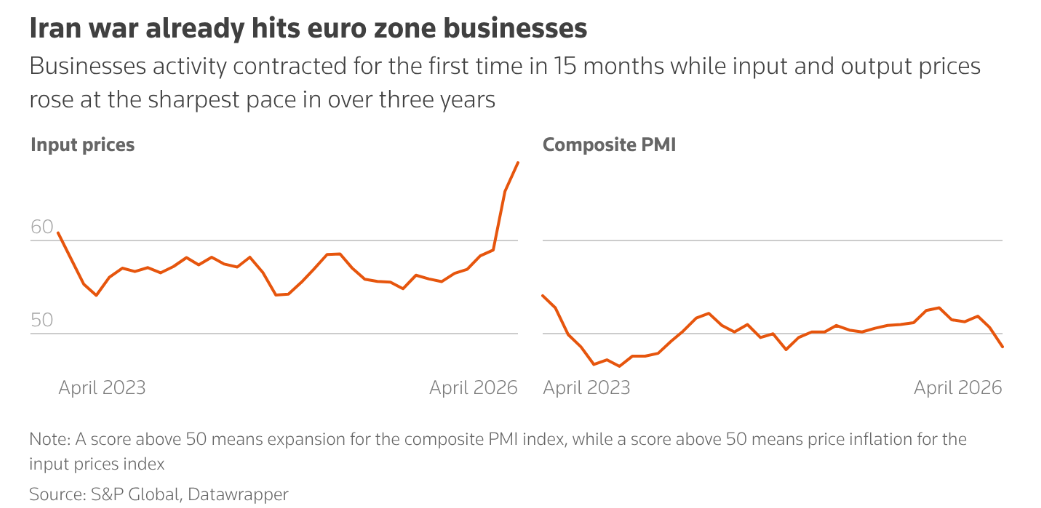

上述的圖表顯示,隨着伊朗戰爭衝擊歐洲經濟,商業投入成本正在上升,而市場商業與交易活動正在收縮。

亞洲普遍受到重創

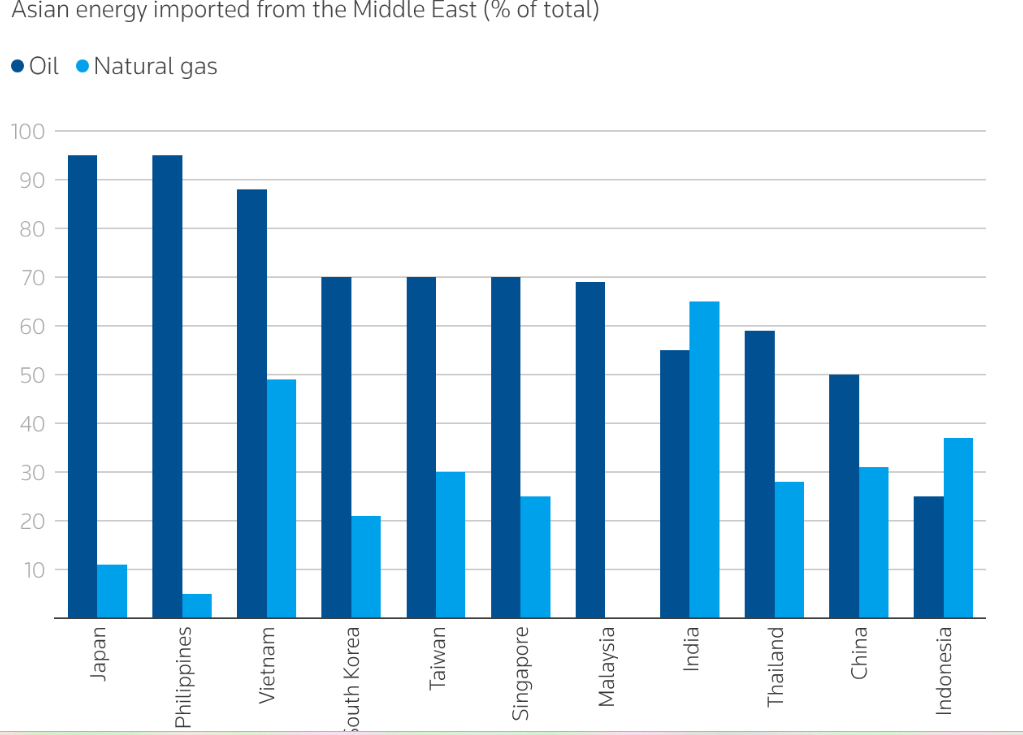

亞洲通常接收約80%的海灣石油出口和90%的液化天然氣運輸,正承受最大沖擊。南亞和東南亞部分地區已經面臨能源短缺。

外國投資者們正在大規模撤出泰國,菲律賓是受高油價以及能源供給短缺衝擊最嚴重的國家之一,印度企業可能面臨能源與電力系統供給持續終端壓力。

上述的柱狀圖顯示主要亞洲經濟體從中東進口石油和天然氣的比例。

其他地區方面,日本央行顯著上調了通脹預測,似乎準備在6月的貨幣政策會議上宣佈重啓加息周期。

中國市場則是一顯著例外。在充足石油儲備和多元化能源結構支持下,中國經濟第一季度大幅增長5%。來自國際市場的投資者們正在押注中國電池和電動汽車公司以及在中國實現高效率供給的太陽能等可再生能源,而相對低通脹也幫助中國債券資產在其他市場下跌時上漲。

霍爾木茲海峽攸關一切

「滯脹」風險正在明顯捲土重來,但它不是均勻衝擊全球,而是呈現「能源進口經濟體更像滯脹、美國更像通脹升級壓力、中國相對緩衝」的分化格局。當前最關鍵的宏觀變量就是與霍爾木茲海峽通航情況全面掛鉤的國際油價走勢。隨着伊朗戰爭進入第三個月後,霍爾木茲持續關閉正在延長全球有史以來最大規模的能源供應中斷;與此同時,最新油價報道顯示布倫特已進一步衝上120美元以上、觸及2022年以來高位。高油價會同時壓低實際收入、擠壓企業利潤率、推高運輸/化肥/航空燃油成本,並抬升通脹預期,這正是典型的滯脹傳導鏈條。

從區域看,歐洲、英國和部分亞洲國家最危險。歐洲依賴能源進口,商業活動收縮、銀行貸款標準收緊、通脹預期上行,德國IMK已將德國二季度衰退概率從12%上調至34%;歐洲金融機構ING也認為,若霍爾木茲再中斷一個月,歐元區經濟至少可能陷入技術性經濟衰退。

亞洲通常吸收約80%海灣石油出口和90%液化天然氣運輸,因此南亞、東南亞和日本更容易遭遇輸入型通脹、燃料短缺和資本外流。相比之下,美國能源自給能力更強,汽油價格一度低於戰前水平,因此增長衝擊較小,但美國消費者一年期通脹預期從3.8%跳升至4.7%,說明它面對的是更偏「通脹再抬頭」的問題。

全球投資者最恐懼的不是油價單日上漲,而是高油價持續足夠久,迫使央行無法降息、企業利潤率被壓縮、消費需求被侵蝕,最終形成「高通脹+低增長+高利率」的三重夾擊。 眼下AI資本開支驅動的「AI算力產業鏈宏大增長敘事」仍在支撐全球股票市場風險偏好,但能源衝擊正在成為對這輪AI超級牛市最大的宏觀壓力測試;如果布倫特長期維持在110—120美元以上,市場將不得不從「戰爭終將結束」的短線交易操作或者忽略「地緣戰爭噪音」的看漲式交易邏輯,轉向重新定價歐洲/亞洲衰退風險、央行更鷹派反應函數以及全球權益估值折現率上行。

值得注意,債券、能源價格和歐洲金孖展產已開始反映一個更嚴峻的組合:油價越久維持在歷史高位附近,央行越難降息,經濟越容易被高成本吞噬,AI驅動的這一輪全球股市超級牛市也會面臨更高折現率和利潤率壓力測試。