4月29日,隨着OpenAI披露未能達成內部用戶與營收目標的報道持續發酵,與之深度綁定的科技股遭遇猛烈拋售。然而,Wedbush Securities在最新研究報告中旗幟鮮明地指出,市場的恐慌情緒已嚴重偏離基本面——這不僅是一場「反應過度」,更成就了甲骨文(ORCL.US)等高相關AI基建龍頭的「絕佳買入機會」。

Wedbush的"錯殺"邏輯:市場恐慌與基本面的斷裂

放緩假象:Wedbush分析師明確表示,"強烈反對"OpenAI增長放緩的論調。該機構觀察到,無論在消費者端還是企業端,OpenAI均保持着"非常高的需求"。該機構認為,近期完成1220億美元孖展後,OpenAI已擁有至少三年的充裕算力採購預算,暗示其履約能力並無實質性危機。

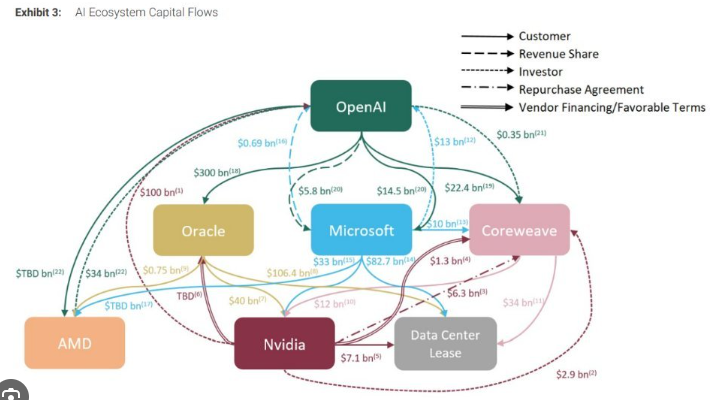

訂單鐵幕:Wedbush同時強調了甲骨文的壓艙石——高達5530億美元的剩餘履約義務中,約3000億美元來自與OpenAI簽訂的五年期雲算力協議。這一合同為甲骨文提供了史無前例的收入可見性,使其在與同行對比時具備極強的防禦屬性。

估值窪地:該機構不僅重申對甲骨文的"跑贏大盤"評級,更明確維持225美元的目標價——以當前股價計,意味着逾30%的上行空間。該股過去六個月已累計下跌38%,Wedbush認為當前估值已為投資者提供了顯著的折扣安全邊際。

資金充裕:Wedbush分析師解釋說,鑑於兩家公司近期都進行了孖展,尤其是甲骨文,它們的狀況良好。甲骨文公司正計劃通過債務和股權孖展籌集500億美元,而OpenAI近期從衆多投資者處籌集了1220億美元。

值得注意的是,Wedbush對甲骨文AI戰略的整體判斷並非臨時起意。上周該機構已首次將甲骨文納入覆蓋範圍,給予"跑贏大盤"評級和225美元目標價,指出甲骨文的資本支出有合同保障而非投機性質——其資本支出與RPO之比約為9%,遠遠低於行業平均約45.6%的水平。

一份報道引發的"血案"

觸發此輪拋售情緒的源頭是周二的一則報道,披露OpenAI近期未能達成其設定的新用戶與營收目標。其中,ChatGPT聊天機器人未能在2025年底前實現每周10億活躍用戶的內部目標,同時在編程工具和企業級市場,OpenAI正面臨來自競爭對手Anthropic日益強烈的擠壓,其Claude AI模型備受業界推崇。

用戶流失率仍是挑戰,ChatGPT聊天機器人未能在2025年底前實現每周10億活躍用戶的內部目標。而谷歌的Gemini AI模型去年人氣顯著上升,用戶數量實現大幅增長、進而蠶食了OpenAI的市場份額。

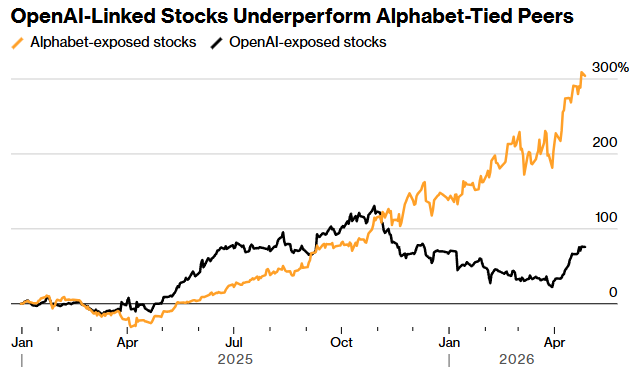

值得一提的是,谷歌對OpenAI的追趕也體現在與谷歌相關聯的一系列股票上。數據顯示,近幾個月以來,一籃子與OpenAI相關的股票明顯跑輸同業。自2024年底以來,該組股票累計上漲約75%,而類似的一組與谷歌相關的股票同期內的漲幅則超過300%。

消息公布後,美股AI板塊集體跳水。周二,甲骨文盤前一度暴跌7.7%至159.80美元,收盤跌超4%;CoreWeave(CRWV.US)盤前下挫7.4%至104美元。日本軟銀集團在東京市場收盤重挫近10%,創下自去年11月以來最大單日跌幅,美國OTC市場跌幅更達12.11%。英偉達(NVDA.US)收跌1.63%;博通(AVGO.US)與AMD(AMD.US)跌幅均超過3%。納斯達克綜合指數收跌0.90%,標普500指數跌0.49%,道瓊斯指數微跌0.05%——與OpenAI高度綁定的公司構成了這輪下跌的核心壓力區。

儘管Wedbush立場鮮明地看多,市場恐慌卻並非空穴來風。據知情人士透露,OpenAI首席財務官薩拉·弗里亞(Sarah Friar)已向公司高管層表達擔憂:如果收入增長速度不夠快,公司未來可能無法承擔對甲骨文等公司的龐大算力採購義務。這一CFO級別的內部警示為市場注入了結構性的不確定性。

與此同時,OpenAI與甲骨文在得克薩斯州阿比林的"星際之門"(Stargate)旗艦數據中心擴建計劃已於今年3月因孖展談判僵局和需求變化而正式泡湯。該項目原本計劃將數據中心規模從1.2GW推進至接近2GW,如今已被擱置,Meta正考慮接手相關擴容項目。這一事實提醒投資者,儘管合同RPO數字龐大,但從"合同簽署"到"需求落地"之間並非沒有斷裂的空間。

多空激辯

圍繞甲骨文"3000億美元豪賭"的多空之爭,已在華爾街形成鮮明對峙。看多方以Wedbush為代表,構畫的邏輯基礎清晰——鉅額積壓訂單提供收入可見性、充裕孖展保障項目交付、長線需求邏輯依然堅實。更深層的支撐是:甲骨文RPO的龐大底座,使公司在即便面臨短期需求擾動時,仍保有遠高於同業的防禦縱深。

然而,空方的邏輯同樣鋒利。部分市場分析人士將甲骨文當前的處境定性為"對單一客戶的單點信用風險暴露"。甲骨文的RPO中有高達54%集中於OpenAI一家客戶,當這"最大信用支柱"的高管層自身都開始質疑公司的履約能力時,積壓合同從"護城河"轉變為"風險集中暴露點"的可能性便不容忽視。此外,甲骨文過去四個季度的自由現金流為-247億美元,長期債務半年間從813億美元暴增至1308億美元——這一押注的代價是極其沉重的資產負債表擴張壓力。

儘管如此,Wedbush分析師反駁道:「鑑於甲骨文公司此次 500 億美元的孖展計劃主要通過債務孖展來支持其數據中心建設,而數據中心建設又取決於OpenAI能否按時履行其採購承諾,我們對甲骨文完成此次孖展計劃的能力充滿信心。雖然這些擔憂值得關注,但我們認為甲骨文股價的回調是一個絕佳的買入機會,因為OpenAI預計將於今年年底上市,這將為該公司提供來自公開市場的全新孖展渠道。我們認為近期圍繞OpenAI的擔憂有些過頭,該公司在近期完成1220億美元的孖展後,擁有足夠的資金來滿足其未來至少三年的計算能力需求,這讓我們相信甲骨文的積壓訂單將在短期內得到滿足,而其上市之路也將為其長期承諾提供充足的流動性。」