在過去幾年的大部分時間裏,美國國債未能發揮其傳統上作為全球市場動盪中「絕對避風港」的作用。

在最近三次重大沖擊中 —— 疫情後的通脹衝擊、美國總統特朗普推出關稅措施,以及最近的伊朗戰爭 —— 美國國債幾乎未能提供保護。事實上,每一次它們都與股票等風險資產一起下跌。2022年,美國國債的跌幅甚至超過了道瓊斯指數。

通脹是罪魁禍首,因為消費者價格和能源價格上漲會侵蝕固定債務支付的實際價值。這也使得關鍵國債收益率維持在遠高於2024年底的水平,儘管聯儲局此後已多次降息。

但這些事件也凸顯出分析人士認為正在發生的一個更深層、更持久的變化:近年來美國國債所享有的所謂「便利收益」(convenience yield)正在逐步削弱。

傳統上,投資者願意為國債支付更高價格、接受更低迴報,因為其流動性強、安全性高且可作為抵押品使用,這也為美國政府每年節省了數十億的孖展成本。

然而,這種溢價普遍被認為已大幅下降甚至消失。估算雖有差異,但哈佛大學教授、前聯儲局經濟學家Wenxin Du的研究顯示,自全球金融危機以來,這一溢價已下降近0.5個百分點;在與其他主要發達國家經匯率對沖後的債務相比時,目前甚至為負值 —— 意味着美國國債實際上以折價交易。

Du表示,「可以說,債券作為風險對沖工具的效果已經減弱。它們不再是典型的避險資產,因為在危機時人們不一定會湧向它們。」

當然,美國國債並未完全失去其在全球經濟核心中的「特權地位」,因為沒有其他債券市場能夠在規模上與之匹敵。美國國債仍然是全球多元化投資組合中的支柱資產。而且,自美伊衝突爆發以來,由於油價衝擊預計將對能源進口國造成更大打擊,美國國債的表現已優於許多全球同類資產。

此外,儘管市場曾猜測,特朗普與盟友的摩擦以及其單邊主義做法會促使海外投資者拋售美國資產,但外國投資者持有的美債規模仍在持續上升,並已創下歷史新高。

LPL Financial首席固定收益策略師Lawrence Gillum表示,「對美國債務的擔憂是真實存在的,也值得關注。但關於美國國債‘特殊地位終結’的說法,目前來看仍被誇大了。」

不過,根據研究人員和國際貨幣基金組織的數據,政府債務的激增正在推動市場發生持續變化。在特朗普減稅以及疫情時期財政刺激之後,過去十年在金融市場流通的美國國債規模已增長逾一倍,達到約31萬億美元。

美國國會預算辦公室數據顯示,2008年公衆持有的美債佔美國GDP的比例不到40%。預計今年將超過100%,並在未來十年達到120%,超過二戰時期的歷史高點。

Du及其合著者Ritt Keerati和Jesse Schreger去年發表的一項研究顯示,債務佔GDP比率每上升10個百分點,美國國債市場的「便利收益」就會下降4至9個點子。

Du表示,「美國國債曾經非常特殊。但自全球金融危機以來,我們看到的是這種溢價的長期下降。如果某樣東西太多了,它就不再那麼特別了。」

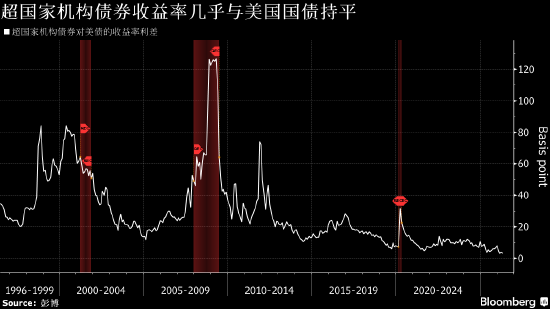

其他指標也顯示出類似趨勢。數據顯示,美國國債與由世界銀行、亞洲開發銀行等超國家機構支持的債券之間的收益率差異也幾乎消失。十年前,這些機構債券的收益率大約比美債高20個點子,而現在這一差距已縮小至僅4個點子。

PGIM Fixed Income聯席首席投資官Gregory Peters在接受採訪時表示,「在其他條件相同的情況下,投資者現在要求更高回報才願意持有美國國債,尤其是長期國債。」他指出,大規模赤字和政策不確定性的組合「削弱了美債的吸引力」。

與此同時,持有者結構的變化被認為可能使美債比過去更加波動。傳統上對價格不太敏感的央行,目前持有的美債佔海外投資者持倉的約43%,低於十年前的大約65%。

對收益要求更高、且常使用槓桿策略的私人投資者(如對沖基金)正扮演更重要的角色,而這些策略有時會在市場動盪時迫使其拋售資產。

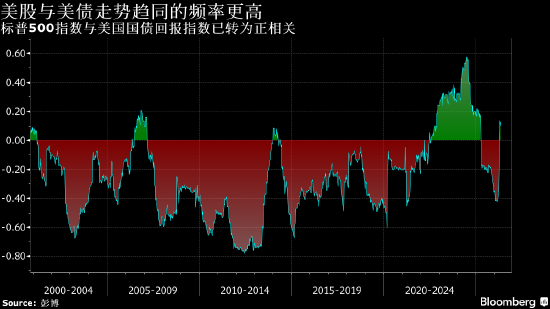

其中一個結果是,近年來衝擊市場的事件往往同時拖累股票和債券。這與以往形成鮮明對比 —— 在上世紀90年代初的經濟衰退、互聯網泡沫破裂以及信貸危機等時期,美債通常會在市場下跌時上漲,起到緩衝作用。

但在過去四年的大部分時間裏,股票和債券之間的相關性為正,這意味着它們往往同漲同跌。

紐約大學經濟學家Viral Acharya和Toomas Laarits的研究發現,在去年4月的關稅衝擊期間,10年期美債的「便利收益」大幅下降。在伊朗衝突期間,這種模式再次出現:美債最初與股票一起下跌,隨後在停火提振衝突接近結束的預期後,又同步反彈。

責任編輯:丁文武