來源|鳳凰網《風暴眼》

比亞迪一紙漲價公告,可能揭開了新能源汽車產業漲價序幕。

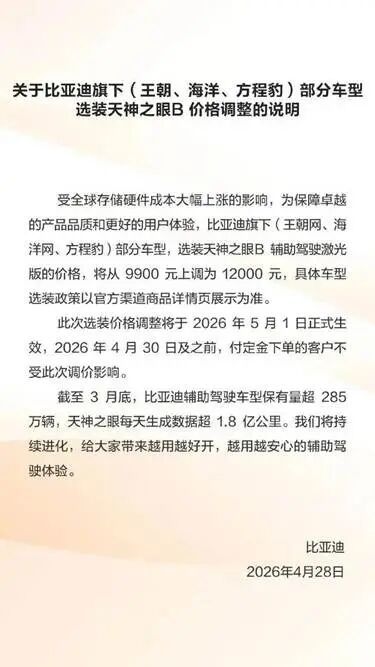

4月28日,比亞迪公告,受全球存儲硬件成本大幅上漲影響,旗下王朝網、海洋網、方程豹部分車型搭載的「天神之眼B」智駕激光版選裝價由9900元上調至12000元,漲幅2100元,5月1日起執行。

存儲缺芯的多米諾骨牌還是重重地砸向了工業製造的皇冠——汽車產業,向來手握供應鏈垂直整合能力、成本控制幾近苛刻的比亞迪,也扛不住了。

01

存儲的賣方超級周期 到底有多猛?

如果說年初手機廠商集體漲價還在預期內,那這次連比亞迪都「繳械」,說明事態的嚴重性已超預期。

比亞迪是誰?公認的「供應鏈成本控制之王」。

垂直整合、自研自產、對供應商近乎苛刻的議價能力,曾經是它打價格戰的底氣。

連它都得漲,意味着上游的壓力已經不是靠內部消化能扛過去的了。

那麼,整個供應鏈到底發生了什麼?

故事要從貴金屬和存儲芯片兩端同時說起。

先看貴金屬。汽車是工業金屬的消耗大戶,單車用銅量輕鬆超過20公斤,新能源車因為電機、線束、電池連接件更密集,用銅量甚至超過80公斤。

有機構測算,自2025年三季度以來,僅貴金屬一項,單車成本增加了5000元至7000元。

某品牌汽車線束結構 | 圖源:網絡

但貴金屬還只是前菜,這次真正的風暴眼在存儲芯片本身的供需結構。

自2025年9月起,DRAM和NAND閃存價格進入加速上漲通道,到2026年一季度,部分主流規格產品價格已較低點翻倍。

這輪漲價不是傳統的供需周期性波動,而是一場由AI服務器「虹吸效應」引發的結構性暴漲。

國家發改委價格監測中心2026年2月28日罕見發文,提醒關注存儲芯片對下游價格的傳導影響——直接點明存儲芯片價格上漲主要因素,AI算力需求「爆發式」增長、存儲巨頭產能「斷崖式」緊缺、下游「恐慌性」囤貨以及硅片等原材料上漲。

圖源:國家發展和改革委員會 價格監測中心官網

全球的存儲產能短期很難擴產,但AI大模型訓練和推理對存儲的需求是呈指數級增長的。英偉達GB200等高端AI服務器的內存用量,是傳統服務器的8到10倍。

當台積電、三星、SK海力士的產線滿負荷運轉,率先被「擠出」的就是消費電子和汽車這些原本的主力客戶。

02

手機到汽車 多米諾骨牌越砸越重?

這輪漲價潮的第一塊骨牌,是手機行業。

2025年底到2026年初,國產旗艦機幾乎「全員漲價」。

OPPO Find X系列、vivo X系列、小米數字系列,起步價普遍上調300到500元。

但消費者感受並不深——畢竟,一部手機貴幾百塊,咬咬牙也就買了。

可汽車不一樣。

手機用的大多是消費級LPDDR存儲,溫度和穩定性要求相對寬鬆,單機存儲價值不過幾百元。而智能汽車需要的是車規級芯片——耐高溫、抗震動、使用壽命15年以上,本身就是消費級芯片價格的3到5倍。

更要命的是,高階智駕系統對存儲的需求,正在呈爆發式增長。

以比亞迪此次調價的「天神之眼B」為例。這套系統配備了激光雷達、毫米波雷達、多顆攝像頭,支持城市全域NOA領航。官方數據顯示,截至2026年3月底,比亞迪輔助駕駛車型保有量超285萬輛,天神之眼系統每天生成的數據量超1.8億公里。

比亞迪「天神之眼」產品體系 | 圖源:網絡

這意味着每一輛車的每一次上路,都在產生海量數據。

這些數據的實時處理、本地存儲、模型推理,全都需要高性能大容量內存。

一輛搭載高階智駕的智能汽車,車規級DRAM的用量已是傳統燃油車電子電氣架構下的6到8倍。

手機漲價是幾十美金的事,汽車漲價是幾千的事。

蔚來汽車創始人李斌一個月前就對外透露,內存價格上漲可能給高端新能源車型帶來3000至5000元的額外成本。

這個數字有多重?以一台30萬級別的車型計算,單車利潤約9600元——辛苦賣一輛車的利潤,內存漲價喫掉近一半。

03

車企兩難,要麼保利潤 要麼搶市場

可能有人會問,車企就不能不漲價嗎?畢竟大家買車都想圖個實惠,漲價只會讓消費者望而卻步,車企難道不怕丟客戶嗎?

其實真不是車企不想讓利,而是實在沒別的辦法,現在幾乎所有車企都處在一個進退兩難的境地,就像站在十字路口,左右都是難題,只能在「保利潤」和「搶市場份額」之間艱難取捨、極限拉扯。

說白了就是兩種選擇,要麼硬着頭皮繼續降價搶客戶,用低價吸引消費者,可這樣一來,本就微薄的利潤會被進一步壓縮,甚至越賣越虧;要麼果斷漲價保住利潤,緩解成本壓力,可又要承擔客戶流失、市場份額下滑的風險,怎麼選都不討好。

根據乘聯會發布的報告,2026年第一季度,國內車市的降價潮就沒停過,新能源車中,參與降價的車型均價在27.5萬元,平均每輛車降了3.8萬元,降價力度高達13.7%;就連常規燃油車,降價力度也不示弱,降價車型均價25.8萬元,平均降價3.7萬元,力度更是衝到了14.3%。

這麼大的降價幅度,看着對消費者有利,背後卻是車企難以言說的生存壓力。

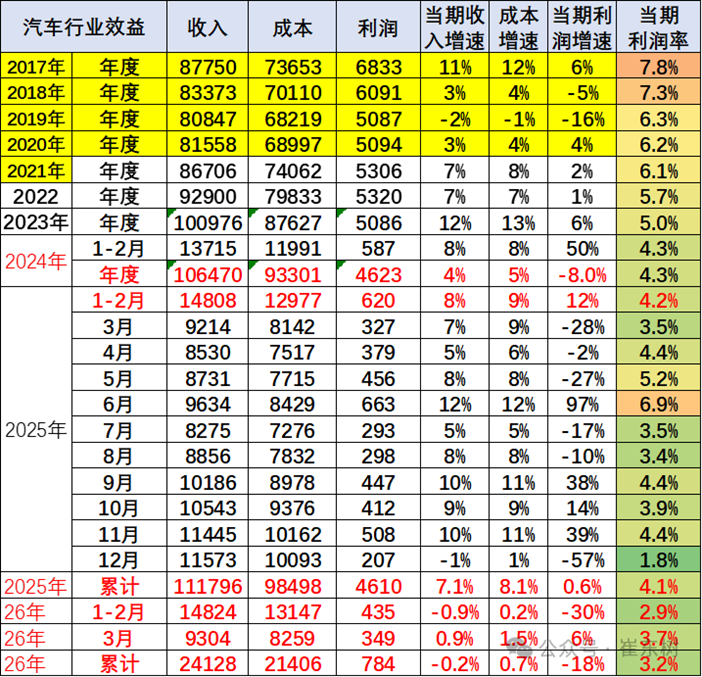

乘聯會祕書長崔東樹就曾公開介紹過行業現狀,2026年1-3月,國內汽車產量只有715萬台,比去年同期下降了6%;行業收入24128億元,按年僅下降0.2%,幾乎沒增長,可成本卻漲到了21406億元,按年增長0.7%;最終實現的利潤只有784億元,按年暴跌18%。

更直觀的是,2026年第一季度,整個汽車行業的利潤率僅為3.2%,這個數字和2017年的8%相比,差了不止一半。

也正因為如此,之前不少車企纔會一起呼籲「反內卷」,大家都不想再陷入惡性價格戰,不想再靠「以價換量」消耗自己,都想通過提高產品品質、優化服務,穩住產品價格,多賺一點錢,讓行業能健康發展。

尤其是上游零部件一漲價,給了車企重新做選擇的機會。

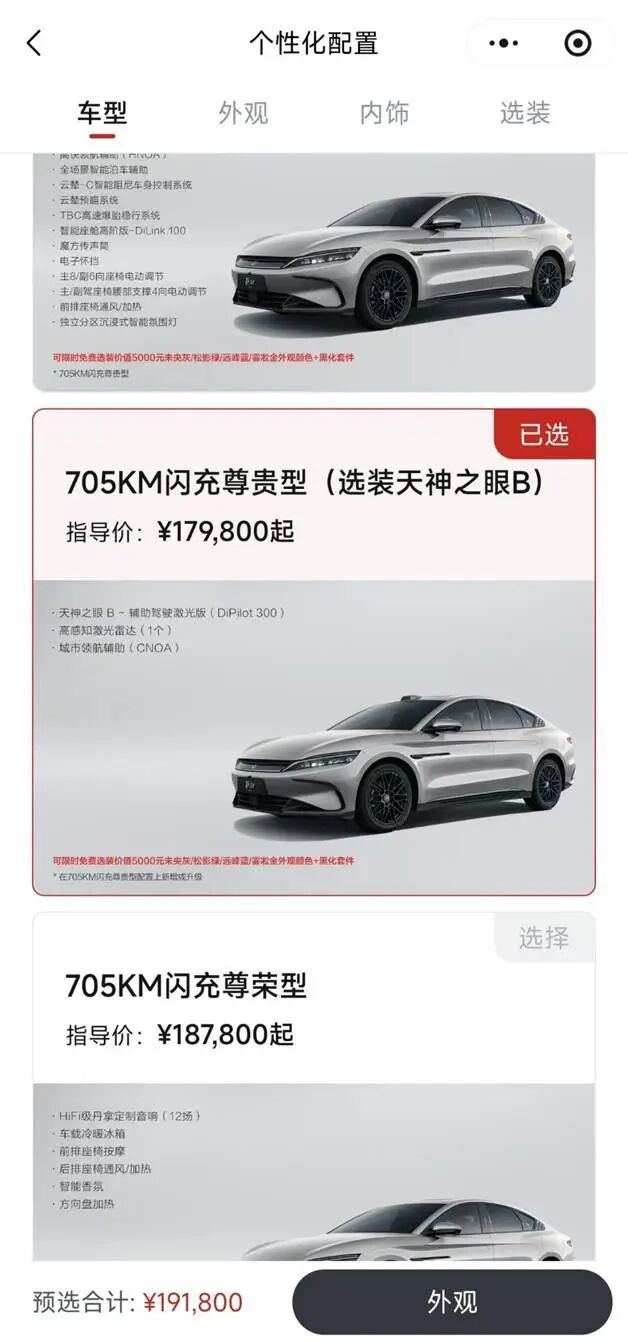

就像這次比亞迪上調「天神之眼B」智駕激光版的選裝價,其實就是應對這種兩難的一個辦法——不直接漲整車價,而是把高端智駕功能變成「付費選項」,願意為高端功能買單的消費者就多花點錢,不需要的消費者也不用承擔額外成本。

圖為比亞迪王朝小程序 選購頁面

這樣一來,既保住了自身的利潤空間,不用再靠低價內卷消耗自己,也最大程度減少了對普通消費者的影響,算是兩難中的一個折中選擇。

只是,這波壓力短期內根本不會消失。

一方面,存儲芯片等核心零部件的成本還在高位,短期內很難降下來;另一方面,車市已經從增量市場變成了存量市場,大家搶的都是有限的客戶,競爭只會越來越殘酷。

對車企來說,隨着成本的增加,單純卷價格的空間越來越小了。

而未來,能真正留住消費者的,不再僅僅是低價,更需要靠實實在在的產品價值和品牌實力。