特朗普可能沒想到,自己射向伊朗的每一枚導彈,最終會成為中國新能源車出海路上的墊腳石。

百年關稅大計,就此毀於一旦。。。

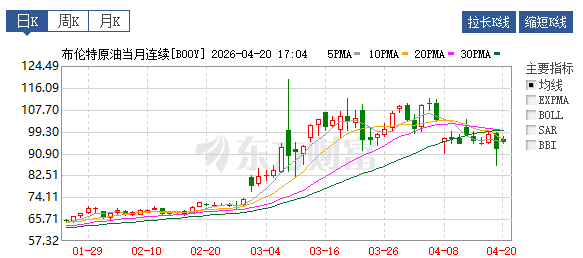

自從川子選擇和伊朗火併以來,霍爾木茲海峽就一直處於 「 一會兒封鎖,一會兒解封 」 的量子狀態,全球油價在這種不確定下持續上漲。

布倫特原油從今年初的 65 美元 / 桶,一路飆升到 4 月最高的 110 美元 / 桶,在短短四個月內漲了近 70%,幾乎可以稱得上一次 「 石油危機 」 。

在座開油車的朋友們,肯定都感受到了吧。咱們這邊加個油, 92 號都要接近 9 塊錢一升,就算現在降了 4 毛多,也遠遠回不到過去的狀態,只能靜靜聆聽錢包破碎的聲音。

而在海的那邊也同樣如此。

在歐洲,歐盟汽油均價從 2 月初的 1.55 歐元 / 升,漲到了 4 月中旬的 1.98 歐元 / 升。其中德國、法國、意大利的優質汽油(E5/E10)價格已經突破 2.1 歐元 / 升,作為歐洲油價風向標的荷蘭,更是創下了 2.35 歐元/升的歷史新高。

於是不少人開始重新發掘電車的好 。

比如德國 mobile.de 網站的電車搜索量佔比,從 3 月初的 12% 上升到 36% ,二手經銷商的電車諮詢量也增長了 66% 。法國二手零售商 Aramisauto 也是如此,電車銷量佔比漲了近一倍,從 2 月 16 號的 6.5% 上升到 12.7% 。

之前已經提車的歐洲電車車主們,真的是睡覺都要笑嘻了。

而在海另一邊的東南亞,情況可能還要更糟。因為石油來源單一,泰國、菲律賓、印尼等國也正面臨近 20 年來最嚴重的 「 油荒 」 。比如菲律賓在 3 月 24 日宣佈進入 「 能源緊急狀態 」 ,為了降低石油消耗,直接實行了 「 四天工作制 」 。

合着沒有石油,大家臉上的班味都少了許多,這還真是好事啊。

但油車車主們可就慘咯,菲律賓國內不僅有 400 多家加油站宣佈停業,還在運作的加油站也可能採取每日 20 升/車的限量供應措施,不少人為了加口油,連着排了好幾天的隊伍。

所以最後利好的,其實還是電車。比如在今年的曼谷車展上,比亞迪就異常火爆,拿到了 1.7 萬輛訂單,把原本的擂主豐田和本田甩在了身後。

而且這還沒完,全球各地幾乎都是國產電車大賣的捷報。

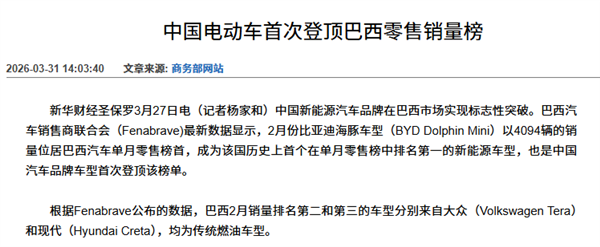

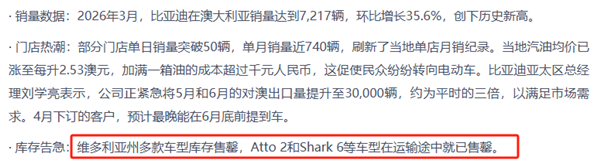

在巴西,2 月份中國電車首次奪得銷量總榜第一,比亞迪海豚 Mini(海鷗)單月賣了 4094 輛,佔到了純電市場的 77.6%;在澳大利亞,中國也終結了日本 28 年的壟斷,成為當地最大的新車來源國。

甚至不少地方還傳出庫存告急的消息。有報道稱,在今年 3 月,比亞迪就緊急增調了 2 萬台車到澳大利亞,像 Atto 2 和 Shark 6 這些車,剛上船就已經被訂走了。

只能說抖音誠不欺我,之前刷到一些誇張的老外交車視頻,原來都是真的啊。。。

所以,咱們今年的電車出口數據也是相當炸裂。一季度,中國新能源車(純電+PHEV)總共出口了 95.4 萬輛,按年暴增 120% 。

而且從結構上說,新能源車已經佔到了總出口量的 43% ,很快就是電車油車,一半一半了。

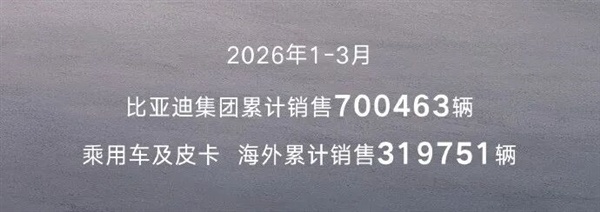

之前說,中國汽車出海,大部分是靠奇瑞和上汽。但在新能源領域,其實還得看比亞迪,今年一季度,它總共出口了 31.98 萬輛,按年增長 65.1%,像是宋 PLUS、海鷗、宋PRO 這幾台車,在海外都能月銷破萬。

而要說增長最快的品牌,其實是零跑。一季度它出口了 4 萬多台,按年增長了 310% 。特別是在老朋友 Stellantis 的老家,也就是歐洲 16 國內,銷量更是猛漲 726.5% ,確實有點炸裂了。

另外,吉利的銷量也相當不錯,它帶着一家老小統統出海,比如星願、銀河E5 、極氪 7X 這些國內暢銷的電車,在海外同樣很受歡迎。

具體大夥兒可以看下面這個排行,如果再說國產電車出海全靠特斯拉,你可能還活在大清。

總之,多虧了這波油價上漲,國內新能源車出海正變得一發不可收拾。

但另一方面,大夥兒也別隻盯着這些數據,其實在這些出海故事的背後,也藏着不少挑戰。在我看來,出海這件事,不單單只是拼產品力和性價比,更是要用一個體系,去對抗另一個體系。

脖子哥就聯繫到了一位泰國的朋友,他認為,油價上漲只是短期利好中國電車,從長期來看,仍然需要時間。

「 你要是最近計劃在泰國買電車,建議你買特斯拉,要是你能等 2-3 年,再買國產品牌吧,國產品牌配套還需要點時間。 」

你可能會問,配套不全的問題是不是只發生在泰國?其實,在全球絕大多數地區,中國品牌都處於從整車出口到本土化生產的過渡階段,缺乏配套的情況絕非個例。

作為中國車出海的橋頭堡,中國品牌在泰國的市佔率實際已經達到 22.2%(2025年),泰國的問題,顯然是最具代表性的。

比如說,中國電車的訂單確實很旺,但平均 2-4 個月的交付排期,並不完全是 「 一車難求 」 的產能問題,還有 「 先銷後產 」 的機制問題。

因為出海不是在自家門口擺個攤,實際需要經過海運、報關、商檢等等,很多車企和經銷商為了壓低成本,都不會存太多庫存,一些車型和零件只能靠中國本土海運。

這個過程就好比我們電商買貨,除了真正的 「 快遞 」 時間外,還有找人 「 拼一單 」 湊船的時間。如果你是因為油價高買的電車,那麼等車交到你手上的時候,很可能中東連仗都打完了。。。

但,中國車企不是在海外建了很多廠嗎?光泰國就有比亞迪、長城、上汽、長安、奇瑞、廣汽等等,而且大部分也並非 CKD(全散件組裝)的總裝工廠,而是擁有四大工藝的完整工廠。

可問題是,汽車生產不是只看工廠,更要看供應鏈,像 「 三電 」 這類核心零部件,在本地產能幾乎為 0 ,背後還是一個物流問題。

因此除了交付難,海外售後的壓力也同樣不小。

首先,中國車企的 4S 店雖然在海外遍地開花,但在 4S 店體系外,就很少有能維修電車的修理廠,按這位朋友的話說,「 泰國全國可以做電車維修的公司不超過 10 家。 」

而走 4S 店同樣不易,很多配件必須從中國下訂單走海運,一等就是 30-50 天起。 「 我同事的 BYD Atto3 前臉被撞了,保險槓+大燈+傳感器,就修理這幾樣等了 60 多天的配件。 」

所以按目前的這套模式走,中國電車就算賣的多,也沒有像日系車一樣真正紮根在海外。如果配套跟不上,那麼賣的越多,口碑上的風險反而就越大。

另外,除了本土化程度不夠,中國電車的受衆也依然比較狹窄,大多是針對不差錢、愛嚐鮮的都市年輕人。

一方面,因為這幾年電車價格下滑太快,導致估值體系混亂,海外普遍缺乏一個友好的金融環境。

很多銀行並不是歧視中國電車,而是怕承擔風險,不敢給電車做貸款,比如泰國的電車貸款拒絕率達到 50%-70%,並且油車可以做到零首付,電車則至少要 20-25%,一下子就篩選掉了許多潛在用戶。

車企能做的補救措施,大多只是自己花錢 「 貼息 」 ,效果相當有限。

另一方面,就是當地的環境以及基礎設施,這也是全球大多數國家沒法出口電車的主要原因。

在讚比亞工作的朋友告訴脖子哥,在非洲一些國家的郊區,停電是一種常態,你想用不穩定的電去替代穩定的汽油,就有點癡人說夢了,所以當地雖然缺車缺油,但依然只需要油車。

而且,就算是泰國這些能源相對穩定的國家,你還得幫它們拉電網,建設充電樁。一旦離開首都,電車也幾乎沒有生存的條件。

「 在這個除了曼谷都是村的國家,你住在半山腰、果園裏,你不開柴油皮卡,去開電車,這不是開玩笑嗎? 」

即便油價很高,大多數人還是會採用品質更低的 E20 汽油(20% 乙醇),或者直接 「 油改氣 」 (加裝噴油嘴+天然氣瓶)的方式來度過危機。

所以,電車的受衆有限,這是中國車企很難靠自己解決的問題。油價上漲這件事,可能也沒法像過去幾次石油危機成就日系車那樣,徹底把中國電車捧上神壇。

當然,中國電車也有一個丟不掉優勢,是特斯拉以及日系、德系的電車沒法比的,那就是完善的產品矩陣。

拿特斯拉來說,大夥兒喊了好幾年的 Model Q ,結果硬是沒上來,到現在還是得靠 3 和 Y 撐起來。

反觀中國車這邊,真的要啥有啥。入門級有比亞迪海豚、MG4、星願;中端有比亞迪漢、極氪 7X ;高端有仰望 U8,而且要純電有純電,要插混有插混。這就是在這波油價危機裏面,中國車企喫到最多紅利的原因。

OK 兄弟們,其實說了這麼多,我想大家都明白了。這次中國電車在海外賣爆,油價暴漲只是一個導火索,本質上是 「產品戰」 的勝利,而不是 「體系戰」 的勝利。

在這方面,我們或許真該學學日系車,它們用了整整 60 年,在東南亞織了一張密不透風的網。這張網裏,有工廠,有供應鏈,有 4S 店,有金融公司,有二手車市場,甚至還有學校和醫院。

它們賣的不是車,而是一整套生活方式。如果咱們只花 1-2 年,把本土化做到這種程度,或許我們的出海路子就會走得更寬,上限更高。

而當全球消費者都用腳投票選擇中國電車的時候,一個新的時代就真正開啓了。