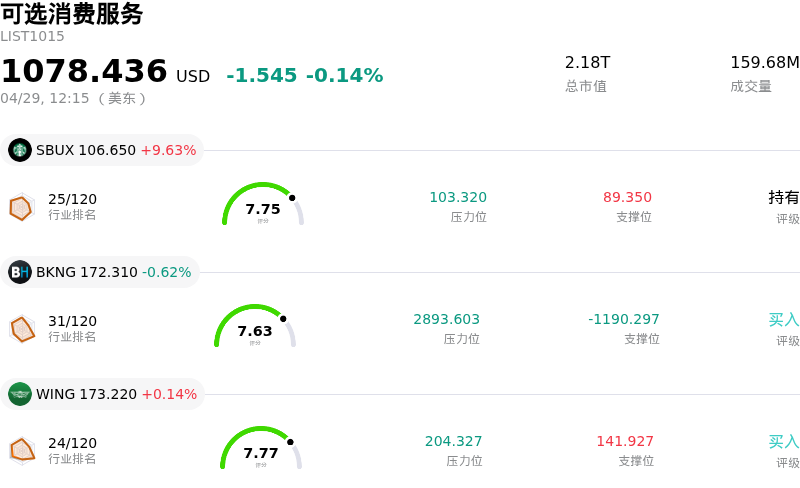

星巴克 (SBUX) 盤中上漲9.63%, 所屬行業可選消費服務下跌0.14% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 星巴克 (SBUX) 上漲 9.63%;繽客 (BKNG) 下跌 0.62%;Wingstop Inc (WING) 上漲 0.14%。

今日是什麼導致了星巴克(SBUX)股價上漲?

星巴克 (SBUX) 股價今日顯著走高,主要得益於其強勁的 2026 財年第二季度財報以及管理層的樂觀預期。該公司營收和每股收益均超出分析師預期,這也是兩年多來其首次實現關鍵財務指標的同步增長。

這一強勁表現受到全球同店銷售額健康增長的支撐,其中北美市場的交易量增幅尤為顯著。管理層強調,其「迴歸星巴克」(Back to Starbucks)轉型計劃已初見成效,有效提升了客戶滿意度;該計劃重點涵蓋了簡化菜單、縮短等待時間及優化人員配置等方面。

在發布利好財務數據後,星巴克還上調了 2026 財年的全年業績指引,包括上調每股收益和全球同店銷售額預期。指引的修訂反映出公司管理層對運營策略和未來增長前景的信心日益增強。這些積極消息引發了分析師群體的共鳴,多家投資機構上調了目標價並重申看好評級,進一步提振了市場情緒。

星巴克(SBUX)技術分析

星巴克 (SBUX) 技術面來看,MACD(12,26,9)數值[0.95],處於買入狀態,RSI數值51.70處於中性狀態,Williams%R數值-69.34處於超賣狀態,注意關注。

星巴克(SBUX)基本面分析

星巴克 (SBUX) 處於可選消費服務行業,最新年度營業收入$37.18B,處於行業1,淨利潤$1.86B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$101.73,最高價為$130.00,最低價為$74.00。

關於星巴克(SBUX)的更多詳情

公司特定風險:

- 星巴克2026財年業績指引預計綜合淨營收將基本持平,儘管其上調了同店銷售額預期,但這暗示除了現有門店增長外,整體營收擴張或面臨阻力,並使市場持續關注公司的利潤率修復進程。

- 報告顯示,2026財年上半年淨利潤從上年同期的11.65億美元降至8.042億美元,表明在持續的轉型計劃和底層成本結構影響下,整體盈利能力依然承壓。

- 儘管近期季度利潤率有所增長,但2026財年第二季度9.4%的綜合營業利潤率仍顯著低於歷史水平(2023財年為15%,2025財年為10%),突顯了在成本通脹和運營執行風險面前的持續脆弱性,這可能阻礙利潤的持續改善。

原文鏈接