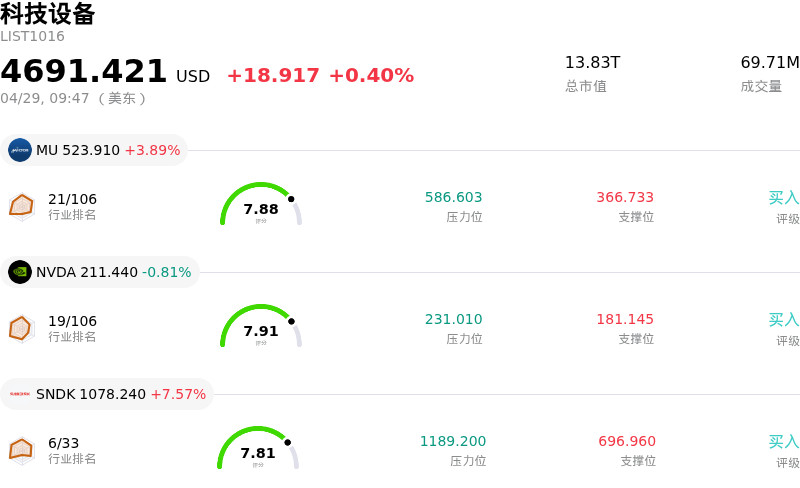

美光科技 (MU) 開盤上漲3.89%, 所屬行業科技設備上漲0.40% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 3.89%;英偉達 (NVDA) 下跌 0.81%;閃迪 (SNDK) 上漲 7.57%。

今日是什麼導致了美光科技(MU)股價上漲?

美光科技 (MU) 今日股價顯著上漲,主要受其高帶寬內存 (HBM) 產品的強勁需求和極為樂觀的財務數據推動,同時受益於有利的行業前景和分析師的強烈看漲情緒。

一個關鍵的催化劑是市場對美光 HBM 產品的極高需求,這是人工智能 (AI) 基礎設施必不可少的部分。該公司報告稱,其 2026 年的 HBM 產能已全部售罄,這直接源於 AI 工作負載和數據中心永不滿足的需求。這種強勁的需求賦予了美光顯著的定價權,並有望提高其利潤率。美光在 HBM 領域的領導地位,特別是其提供卓越效率和容量的 HBM3E 及即將推出的 HBM4 解決方案,進一步鞏固了其作為 AI 生態系統中關鍵推動者的地位。

該公司近期的財務表現也是主要的驅動因素。美光公布的 2026 財年第二季度財報表現強勁,顯著超出分析師預期,營收按年增長近三倍。此外,美光對 2026 財年第三季度的業績指引預測,每股收益和營收將遠高於市場共識預期,預示着強勁的短期財務表現並提振了投資者信心。

市場分析師也呼應並放大了這一積極前景。目前,美光科技擁有「強勁買入」的共識評級,多家機構近期上調了其目標價,部分目標價甚至高達 1000 美元。分析師強調,市場可能低估了 AI 驅動下內存市場的持續需求和延長的「超級周期」。例如,DA Davidson 以極高的目標價開始覆蓋該股,並強調了 AI 對內存周期的變革性影響。

更廣泛的半導體行業背景也發揮了至關重要的作用。近期的預測顯示,2026 年半導體營收將大幅增長,市場調研機構 Omdia 預計增幅將達到 62.7%。這一增長很大程度上歸因於持續的 AI 驅動需求以及內存市場(尤其是 DRAM 和 NAND)的供應收緊,這兩個領域正經歷着前所未有的增長和價格上漲。主要的服務器更新周期和超大規模雲計算巨頭資本支出的增加正推動這一需求,為美光創造了有利的環境。總體而言,當前市場情緒對美光在不斷擴大的 AI 驅動內存市場中所扮演的角色保持高度樂觀。

美光科技(MU)技術分析

美光科技 (MU) 技術面來看,MACD(12,26,9)數值[19.38],處於買入狀態,RSI數值66.03處於中性狀態,Williams%R數值-20.37處於超賣狀態,注意關注。

美光科技(MU)媒體輿情

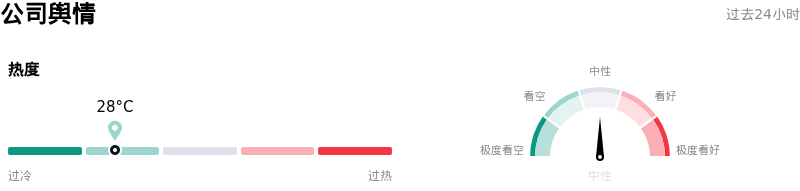

美光科技 (MU) 公司輿情熱度來看,當前熱度28,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

美光科技(MU)基本面分析

美光科技 (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$535.54,最高價為$1000.00,最低價為$125.00。

關於美光科技(MU)的更多詳情

威脅

公司特定風險:

- 來自三星、SK海力士及中國製造商等對手的競爭壓力日益增加,這些廠商正積極擴大產能並創新高帶寬內存(HBM)產品,威脅到美光(Micron)的市場份額和增長前景。

- 全球競爭加劇可能導致內存市場的價格壓力和供應鏈中斷,進而影響美光的盈利能力和運營穩定性。

- 鉅額資本支出需求(預計 2026 年資本支出將翻兩番或三番)構成了財務執行風險,如果內存產品市場需求發生轉變或預期的投資回報未能實現,風險將進一步凸顯。

搜索結果提供的信息截至 2026 年 4 月 28 日。 2026 年 4 月 2 日,Erste Group Bank 下調了評級,將 MU 從「買入」下調至「持有」。 另一位來自 Seeking Alpha 的分析師在 2026 年 4 月 20 日重申了「賣出」評級,理由是美光的優異表現並非由 HBM 驅動,且 DRAM 現貨價格下跌是一個警告信號。 高盛在 2025 年 7 月 17 日下調了同行 SK海力士的評級,導致美光股價下跌,引發了市場對 2026 年因競爭加劇導致 HBM 價格下跌的擔憂。 2026 年 4 月 1 日提交了一份關於重大公司事件的 8-K 文件,但該片段未提供任何指示風險的 8-K 具體細節。

我需要根據近期信息,重點關注具體的、公司特有的風險。

-

分析師下調評級/擔憂:

- Erste Group Bank 於 2026 年 4 月 2 日將 MU 的評級從「買入」下調至「持有」。

- Seeking Alpha 分析師在 2026 年 4 月 20 日重申了「賣出」評級,強調美光 2026 財年上半年的財務優異表現是由非 AI 內存而非 HBM 驅動的,並對 DRAM 現貨價格下跌表示擔憂。

- 高盛在 2025 年 7 月 17 日下調了同行 SK海力士的評級,引發了對 2026 年因競爭加劇導致 HBM 價格可能下跌的擔憂,這也會影響到美光。

-

競爭/市場風險:

- 「地緣政治和競爭風險在供應過剩風險中也起着重要作用。中國競爭對手(長鑫存儲 CXMT、長江存儲 YMTC)以及現有競爭對手(三星、SK海力士)正以相似的速度擴張,並與美光同樣積極地進行投資,這可能會將美光甩在身後,並比其更快地創新/開發新的 HBM 產品,最終奪取市場份額,從而削弱當前增長敘事的前景。」

- 「隨着該市場在全球範圍內變得更加普及,美光必須應對競爭加劇帶來的價格壓力和供應鏈中斷風險。」

- 「2026 年 HBM 價格可能首次出現下降,隨着競爭加劇,定價權正逐漸向海力士擁有巨大敞口的主要客戶轉移。」(這也直接關係到美光的市場/競爭風險)。

- 「美光科技(Micron Technology)面臨內存周期下行的風險,終端市場庫存增加和數據中心領域的挑戰可能會加劇這一風險。此外,技術轉型延遲和競爭對手的激進定價也可能影響公司的財務表現。」

-

財務/運營風險:

- 資本支出高企:「2025 年資本支出翻了一番,達到 158.6 億美元,預計 2026 年將再次翻兩番或三番,達到約 300 億至 450 億美元,這將是公司歷史上最大規模的資本支出,因為美光正努力跟上激增的需求。」如果需求疲軟或技術發生轉變,這種水平的投資可能會成為一項風險。

- 2026 財年上半年業績超預期依賴於非 AI 內存,且 DRAM 現貨價格下跌,這些都是警告信號。

我將優先考慮近期的分析師擔憂和直接的競爭威脅。資本支出也是一項重大的財務承諾。

讓我們細化風險說明,使其更具體並針對 MU。

風險 1:競爭壓力導致市場份額流失和價格壓力。 風險 2:內存周期下行風險,因庫存增加和競爭對手激進定價而加劇。 風險 3:高額資本支出帶來的執行風險,如果需求或回報未達到預期。

針對「Micron Technology 過去 72 小時新聞」和「Micron MU 過去 72 小時分析師下調評級」的搜索結果顯示,大部分新聞和分析師評論都是正面的(例如上調目標價、強勁的 AI 需求)。然而,提示明確要求提供風險因素,並提到了 2026 年 4 月 2 日的評級下調以及 2026 年 4 月 20 日重申的「賣出」評級。2025 年 7 月高盛對 SK海力士的降級也強調了對 2026 年 HBM 定價的擔憂。

考慮到時間範圍(過去 24-72 小時),最相關的負面分析師評論可能是 2026 年 4 月 20 日的 Seeking Alpha 文章,這在提到的「過去一個月」之內。Erste Group 的下調評級發生在 2026 年 4 月 2 日,也屬於近期。高盛對 SK海力士的下調評級(2025 年 7 月)討論了 HBM 的定價擔憂,針對的是2026 年,這是當前的情況。

讓我們重點關注這些特定點。

- 分析師下調評級/持懷疑態度:一位分析師在 4 月 2 日將美光評級下調至「持有」,另一位在 4 月 20 日重申了「賣出」評級,表明對該公司 HBM 驅動敘事的懷疑,並對 DRAM 現貨價格下跌表示擔憂。

- 競爭加劇:中國競爭對手(CXMT、YMTC)以及對手(三星、SK海力士)正在 HBM 領域積極擴張和創新,威脅到美光的市場份額,並可能導致 2026 年 HBM 價格下跌。

- 高額資本支出:美光計劃大幅增加 2026 年的資本支出(在 2025 年數字基礎上翻兩番或三番)以滿足激增的需求,這帶來了執行風險和巨大的財務承諾。

- 周期性和庫存風險:內存行業的周期性,加上終端市場潛在的庫存增加以及競爭對手的激進定價,可能導致內存周期下行,從而影響財務表現。

我有 4 個有力的風險因素。我將使用這些。 「過去 24-72 小時」的時間範圍需要仔細考慮。一些文章出自 2026 年 4 月,因此在過去 72 小時之內或剛過,但其對於當前的日內波動具有相關性,如果它們驅動了當前情緒。高盛的文章雖然是 2025 年 7 月的,但明確談到了「2026 年」HBM 價格下跌。2026 年 4 月的分析師評級下調絕對是近期的。

讓我們關注可能影響日內波動率的最新信息。Seeking Alpha於2026年4月27日發表的題為《美光:周期正在演變,而非消失》的文章描述了風險,但也表達了看漲觀點。然而,該文章明確提到了「地緣政治和競爭風險」以及「競爭加劇帶來的價格壓力和供應鏈中斷風險」。2026年4月20日Seeking Alpha發表的《美光:死貓不會反彈兩次》一文重申了「賣出」評級,並強調美光的表現並非真正由HBM驅動,且DRAM現貨價格下跌是一個警告信號。這是直接的負面分析師評論。

2026年4月2日Erste Group Bank下調評級一事也具有相關性。

高盛(2025年7月)下調SK Hynix評級時直接預測「隨着競爭加劇,HBM價格可能在2026年首次下跌」,這對MU而言是一個前瞻性風險。

2026年4月27日Seeking Alpha文章中關於資本支出(CapEx)的內容也是一個具體的風險點。

我需要3到4個要點。

- 競爭壓力與定價風險:來自競爭對手(三星、SK Hynix、中國廠商)積極擴大HBM產能的競爭日益激烈,這對美光的市場份額構成風險,並可能導致2026年HBM價格下跌。

- 對AI驅動表現的質疑:近期分析師評論指出,美光2026財年上半年的財務表現優異主要是由非AI內存而非高帶寬內存(HBM)驅動的,且DRAM現貨價格下跌是一個警告信號。

- 重大資本支出需求:美光預計2026年的資本支出將翻倍或增長兩倍,這代表了重大的財務承諾,若市場狀況或需求預測未能如期實現,將帶來執行風險。

- 存儲周期下行風險:儘管目前需求旺盛,但存儲行業具有高度周期性,終端市場庫存可能增加,加之競爭對手激進的定價策略,存在存儲周期下行並影響財務業績的風險。

以上是基於指定時間範圍內的近期或前瞻性分析得出的4個明確且針對公司的特定風險。

公司特定風險:

- 來自包括中國廠商、三星和SK Hynix在內的競爭對手激進擴大高帶寬內存(HBM)產能的競爭加劇,威脅到美光的市場份額,並可能導致2026年HBM價格下跌。

- 分析師對美光2026財年上半年財務表現優異持懷疑態度,認為其主要由非AI內存驅動,且DRAM現貨價格下跌,這表明AI驅動的增長敘事可能存在弱點。

- 該公司面臨重大的財務承諾和執行風險,預計2026年的資本支出將比2025年翻倍或增長兩倍,使其成為公司歷史上規模最大的支出。

- 存儲行業固有的周期性,加上終端市場庫存可能增加以及競爭對手激進的定價策略,構成了存儲周期下行的風險,進而影響公司的財務表現。

原文鏈接