◇ 作者:中央結算公司中債研發中心 李劼 杜通

◇ 本文原載《債券》2026年3月刊

摘 要

我國「十五五」規劃將資產證券化(ABS)寫入其中,提出要穩步發展ABS。本文梳理了2025年我國ABS市場的監管動態、運行情況,分析了業務發展動向,針對市場發展現狀和麪臨的問題,建議認真落實「十五五」規劃要求,圍繞金融「五篇大文章」做優增量,積極服務實體經濟,精準支持重點領域,充分發揮ABS市場功能。

關鍵詞

資產證券化 信貸ABS 綠色ABS 金融「五篇大文章」

2025年,我國資產證券化(ABS)市場全年發行各類產品(不含不動產投資信託基金)約為2.28萬億元,年末存量規模約為4.01萬億元;不動產投資信託基金(REITs)全年發行473.28億元,年末市場存量為2151.03億元1。市場運行平穩,發行規模有所上升,產品繼續呈現創新和多元化發展。孖展租賃債權ABS發行規模領跑,不良貸款ABS發行增速較快,綠色ABS產品創新不斷深化。ABS市場發揮自身優勢,對服務實體經濟、盤活存量資產、優化資源配置起到了積極作用。

監管動態

(一)支持金融「五篇大文章」領域信貸ABS業務

2025年3月,國務院辦公廳印發《關於做好金融「五篇大文章」的指導意見》,要求到2027年,金融「五篇大文章」發展取得顯著成效,重大戰略、重點領域和薄弱環節的孖展可得性和金融產品服務供需適配度持續提升。其中第十一條「充分發揮債券市場孖展功能」提出,「支持金融機構開展金融‘五篇大文章’領域信貸ABS業務」。

(二)支持發行和投資綠色ABS產品

2025年1月,國家金融監督管理總局(以下簡稱「金融監管總局」)、中國人民銀行發布《銀行業保險業綠色金融高質量發展實施方案》,要求銀行機構探索開展能效信貸、綠色信貸ABS和綠色供應鏈孖展等服務方式;保險公司通過投資綠色債券、綠色資產支持證券、保險資產管理產品等形式參與綠色項目投資。2月,中國證監會發布《關於資本市場做好金融「五篇大文章」的實施意見》,要求豐富資本市場綠色金融產品,支持符合條件的企業發行綠色資產支持證券。

(三)支持不動產投資信託基金髮行

中國證監會發布的《關於資本市場做好金融「五篇大文章」的實施意見》提出,支持人工智能、數據中心、智慧城市等新型基礎設施以及科技創新產業園區等領域項目發行REITs,促進盤活存量資產,支持傳統基礎設施數字化改造;支持符合條件的健康、養老等銀髮經濟企業股債孖展,探索以養老設施等作為基礎資產發行資產支持證券和REITs。4月,湖北省國資委、省地方金融管理局印發《推動省屬企業國有資產證券化工作方案》,要求推動實物資產運用公募REITs、類REITs、商業房地產抵押貸款支持證券(CMBS)等方式實現證券化。推動債權類資產實現證券化。推動收益權類資產運用ABS、類REITs、私募REITs等方式實現證券化。6月,上交所發布《上海證券交易所公開募集基礎設施證券投資基金(REITs)業務指南第3號——擴募業務辦理》,規範REITs擴募流程,明確向原持有人配售、公開擴募和定向擴募的具體操作細節。

(四)鼓勵開展供應鏈票據ABS試點

2025年4月,中國人民銀行、金融監管總局等六部門發布《關於規範供應鏈金融業務 引導供應鏈信息服務機構更好服務中小企業孖展有關事宜的通知》,聚焦應收賬款電子憑證等供應鏈金融業務,規範相關供應鏈金融業務發展,對商業銀行、供應鏈信息服務機構、供應鏈核心企業等提出系列規範管理措施。其中提出要引導金融機構在依法合規、風險可控的前提下,有序開展供應鏈票據ABS試點,拓寬票據孖展渠道。

(五)推動零售類貸款ABS增量擴面

2025年6月,中國人民銀行、國家發展改革委、財政部等六部門聯合印發《關於金融支持提振和擴大消費的指導意見》。從支持增強消費能力、擴大消費領域金融供給、挖掘釋放居民消費潛力、促進提升消費供給效能、優化消費環境和政策支撐保障等六個方面提出19項重點舉措。其中第六條提出,推動個人汽車、消費、信用卡等零售類貸款ABS增量擴面,促進盤活信貸存量,提升消費信貸供給能力。

市場運行情況

(一)發行規模和產品存量有所上升

2025年,我國共發行ABS產品22800.48億元,按年增長15.32%;年末市場存量為40095.10億元,按年增長4.84%。

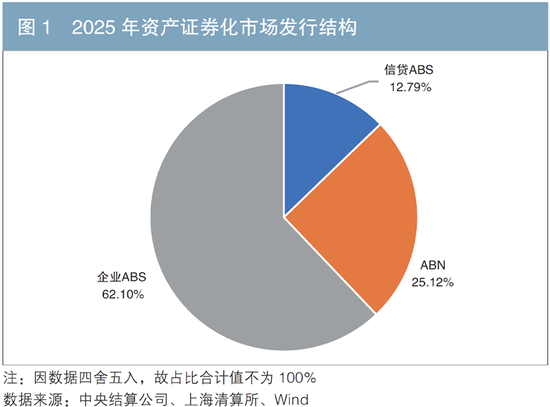

具體來看,信貸ABS發行2915.22億元,按年增長7.82%,佔發行總量的12.79%;年末存量為10214.89億元,按年下降11.35%,佔市場總量的25.48%。企業資產支持證券(企業ABS)發行14158.73億元,按年增長19.74%,佔發行總量的62.10%;年末存量為22806.66億元,按年增長13.91%,佔市場總量的56.88%。非金融企業資產支持票據(ABN)發行5726.53億元,按年增長9.22%,佔發行總量的25.12%;年末存量為7073.55億元,按年增長5.59%,佔市場總量的17.64%(見圖1至圖4)2。

信貸ABS中,個人汽車貸款ABS連續四年成為發行規模最大的品種,2025全年發行1185.43億元,按年下降8.58%,佔信貸ABS發行量的40.66%;不良貸款ABS發行820.57億元,按年增長61.32%,佔比為28.15%;小微企業貸款ABS發行586.45億元,按年下降10.49%,佔比為20.12%;銀行/互聯網消費貸款ABS發行313.38億元,按年上升28.84%,佔比為10.75%;信用卡分期貸款ABS發行9.39億元,佔比為0.32%(見圖5)。

企業ABS中,孖展租賃債權ABS、企業應收賬款ABS、一般小額貸款債權ABS發行規模居前,分別發行2890.67億元、2307.61億元和1666.21億元,佔企業ABS發行量的比重分別為20.42%、16.30%和11.77%;銀行/互聯網消費貸款ABS、供應鏈應付賬款ABS、CMBS/CMBN分別發行1140.69億元、1053.03億元和1041.67億元,佔比分別為8.06%、7.44%和7.36%;類REITs、小微企業貸款ABS、持有型不動產ABS、保單質押貸款ABS、保理孖展ABS分別發行943.75億元、545.29 億元、537.50億元、525.00億元和488.60億元,佔比分別為6.66%、3.85%、3.79%、3.71%和3.45%。其他產品3發行量佔比共計7.19%(見圖6)。

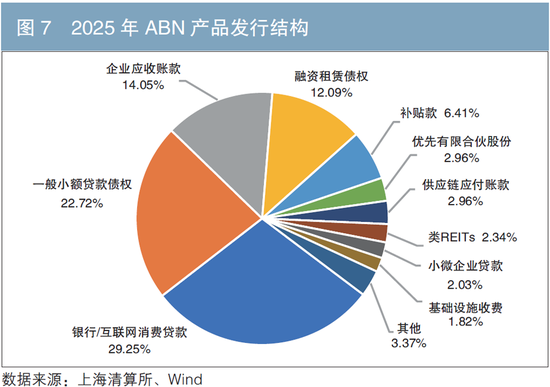

ABN中,銀行/互聯網消費貸款ABN、一般小額貸款債權ABN、企業應收賬款ABN發行規模靠前,分別發行1674.77億元、1301.00億元、804.83億元,佔ABN發行量的比重分別為29.25%、22.72%、14.05%。其他發行規模超過百億元的還包括孖展租賃債權ABN、補貼款ABN、優先有限合夥股份ABN、供應鏈應付賬款ABN、類REITs、小微企業貸款ABN、基礎設施收費ABN,分別發行692.38億元、366.93億元、169.53億元、169.51億元、134.10億元、116.00億元、104.37億元,佔ABN發行量的比重分別為12.09%、6.41%、2.96%、2.96%、2.34%、2.03%、1.82%。其他產品4發行量佔比共計19.94%(見圖7)。

(二)發行利率繼續下行

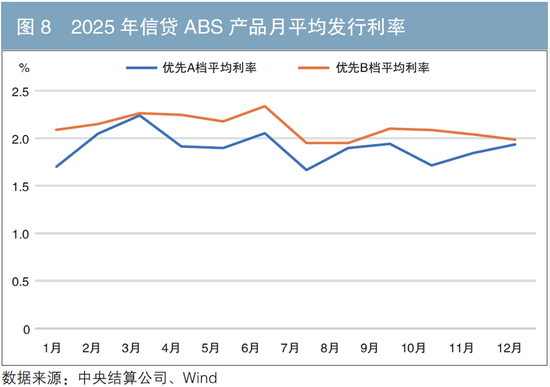

2025年全年ABS產品發行利率整體下行。其中,信貸ABS優先A檔證券最高發行利率為3.20%,最低發行利率為1.58%,平均發行利率為1.88%,按年下行20BP;優先B檔證券最高發行利率為2.80%,最低發行利率為1.80%,平均發行利率為2.16%,按年下行22BP(見圖8)。

企業ABS優先A檔證券最高發行利率為5.00%,最低發行利率為1.65%,平均發行利率為2.49%,按年下行32BP;優先B檔證券最高發行利率為12.00%,最低發行利率為1.77%,平均發行利率為2.80%,按年下行16BP(見圖9)。

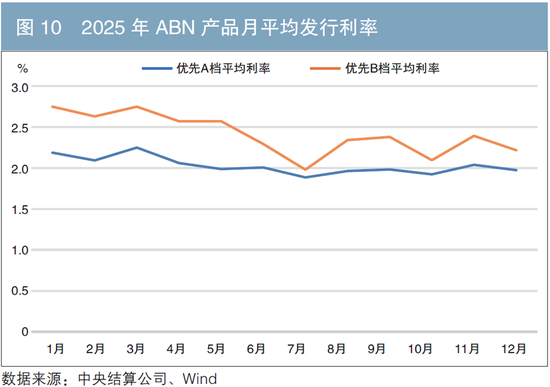

ABN優先A檔證券最高發行利率為5.00%,最低發行利率為1.47%,平均發行利率為2.02%,按年下行32BP;優先B檔證券最高發行利率為5.10%,最低發行利率為1.79%,平均發行利率為2.39%,按年下行23BP(見圖10)。

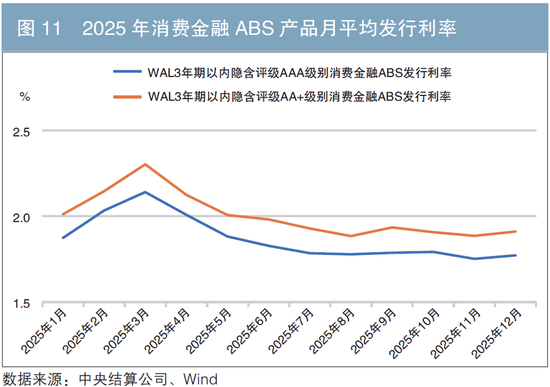

按照基礎資產類型劃分,消費金融ABS發行利率小幅震盪下行,1—3月小幅上行之後逐漸回落到年初水平以下。中債市場隱含評級為AAA級的消費金融ABS發行利率全年累計下行10BP,中債市場隱含評級為AA+級的消費金融ABS發行利率全年累計下行10BP(見圖11)。

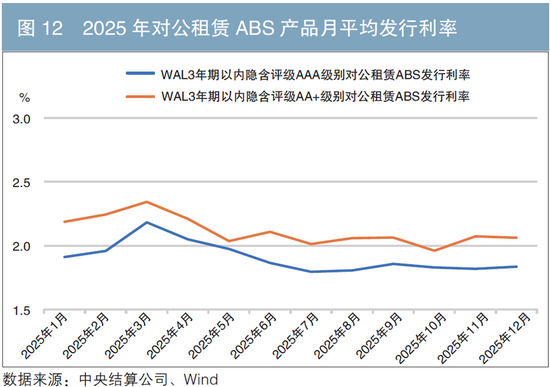

對公租賃ABS發行利率小幅震盪下行,1—3月小幅上行之後逐漸回落到年初水平以下。中債市場隱含評級為AAA級的對公租賃ABS發行利率全年累計下行8BP,中債市場隱含評級為AA+級的對公租賃ABS發行利率全年累計下行13BP(見圖12)。

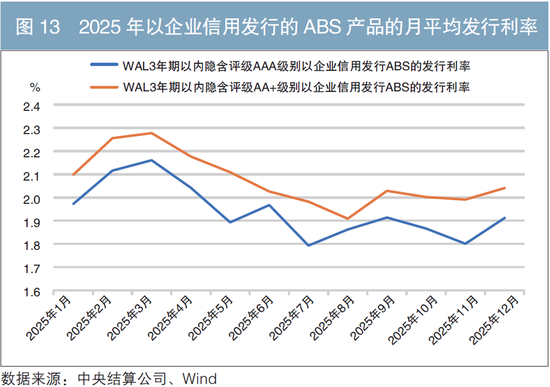

以企業信用發行的ABS5發行利率小幅震盪下行,1—3月小幅上行之後逐漸回落到年初水平附近。中債市場隱含評級為AAA級的以企業信用發行的ABS發行利率全年累計下行6BP,中債市場隱含評級為AA+級的以企業信用發行的ABS發行利率全年累計下行6BP(見圖13)。

(三)全年收益率走勢下行,信用利差仍存在分化

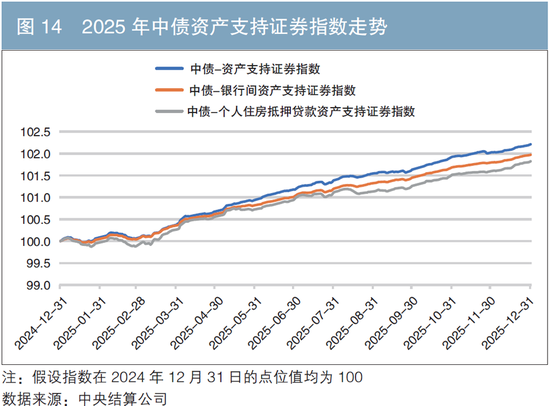

從全市場回報來看,以表徵ABS市場的中債-資產支持證券指數作為觀測對象,2025年投資回報約為2.21%,較上一年下降1.46%。細分來看,代表銀行間ABS市場的中債-銀行間資產支持證券指數全年回報約為1.97%,較上一年下降0.88%。進一步觀察RMBS市場,中債-個人住房抵押貸款資產支持證券指數年度回報率為1.82%,較上一年下降1.07%(見圖14)。

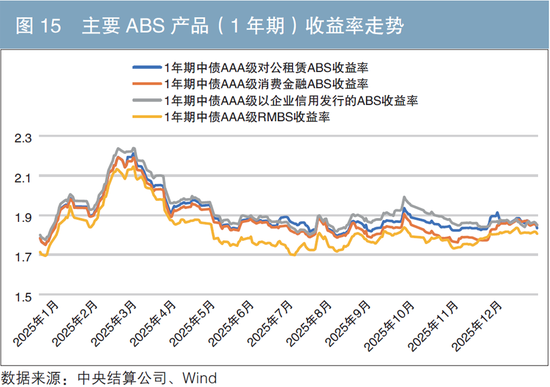

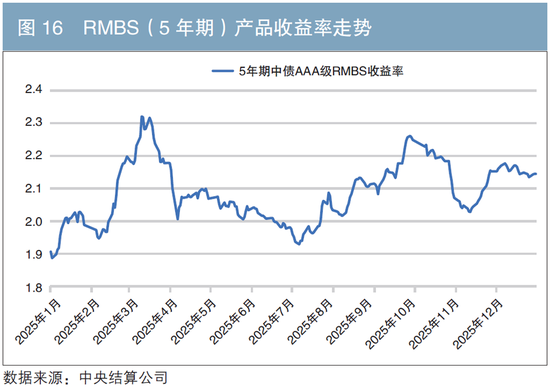

從收益率走勢看,2025年一季度ABS產品收益率震盪上行,後三個季度逐漸回落至年初水平附近。具體而言,1年期中債AAA級RMBS全年累計上行9BP,1年期中債AAA級消費金融ABS全年累計上行7BP,1年期中債AAA級對公租賃ABS全年累計上行5BP,1年期中債AAA級以企業信用發行的ABS全年累計上行5BP;5年期中債AAA級RMBS收益率全年累計上行24BP(見圖15和圖16)。

2025年一季度ABS產品與國債的信用利差小幅橫盤震盪,4月至5月震盪下降,6月至8月小幅波動,9月小幅震盪上升,10月持續收窄,11月至12月震盪上行。1年期中債AAA級RMBS與1年期固定利率國債利差全年收窄18BP,1年期中債AAA級以企業信用發行的ABS 、1年期中債AAA級對公租賃ABS與1年期固定利率國債利差在全年均收窄22BP,1年期中債AAA級消費金融ABS與1年期固定利率國債利差在全年收窄20BP。5年期AAA級RMBS與5年期固定利率國債的利差與年初相比基本保持不變。

(四)評級公司評級與中債隱含評級存在差異

2025年發行的ABS產品優先檔證券整體以中高信用等級為主。從評級公司給出的發行時評級和估值首日中債市場隱含評級對比來看,企業ABS的評級分佈差異最明顯。具體而言,在同時具有兩種評級的信貸ABS產品中,評級公司評級和中債市場隱含評級為AA+及以上的產品發行額分別佔99.69%和76.41%,AAA等級產品佔比分別為99.07%和57.20%;企業ABS產品中,評級公司評級和中債市場隱含評級為AA+及以上的產品發行額分別佔99.25%和70.82%,AAA等級產品佔比分別為93.63%和18.68%。ABN產品中,評級公司評級和中債市場隱含評級為AA+及以上的產品發行額分別佔98.40%和82.86%,AAA等級產品佔比分別為94.94%和58.31%。

(五)流動性有所下降

2025年ABS二級市場流動性有所下降。以中央結算公司託管的信貸ABS為例,2025年現券結算量為1397.93億元,較2024年下降14.79%;換手率為13.93%,較2024年下降0.57%,交易活躍度略有下降。相較中央結算公司託管債券199.79%的整體換手率而言,ABS產品的流動性水平相對偏低。

市場業務動向

(一)ABS產品基礎資產持續拓展,助力數字金融發展

2025年,ABS市場積極響應國家政策指引,發行產品的基礎資產破冰數據資產、數據基礎設施等類型,支持做好「數字金融」大文章。3月,「中信證券-萬國數據2025年第1期數據中心持有型不動產資產支持專項計劃(可持續掛鉤)」發行,標誌着我國數據基礎設施領域首單權益型資產支持證券誕生。本次發行打通了重資產運營的數據中心的資本循環通道,保障了數據基礎設施持續穩健運營。5月,全國首單數據資產ABS產品「平安-如皋第1期資產支持專項計劃(數據資產)」發行,4筆數據資產權利人作為出質人進行數據資產質押,被貼標為數據資產類ABS,為我國ABS市場首單成功設立的數據資產類ABS項目,實現了數據資源到資本的有效轉化,推動了我國數據化轉型進程。9月,「財通-杭州濱江知識產權第2期資產支持專項計劃(科技創新)」發行,將企業的數據知識產權創新性地作為底層資產,是我國首單含數據知識產權的銀髮經濟專題ABS產品,實現金孖展源向銀髮經濟領域的精準引導。

(二)新版信貸ABS信息登記業務規則正式實施

2025年5月,銀行業信貸資產登記流轉中心有限公司(以下簡稱「銀登中心」)修訂發布《信貸資產證券化信息登記業務規則》,自2025年12月15日起正式實施。新規優化登記流程,豐富數據要素,細化填報口徑,提升報送時效,進一步深化證券化信息登記標準化建設,強化監管支持和市場服務效能,助力信貸ABS市場高質量發展。2025年,銀行業金融機構累計登記信貸ABS產品249單、規模3065.43億元。其中,正常類證券化產品66單、規模2225.47億元,不良類證券化產品183單、規模839.96億元。

(三)綠色ABS發行有所放緩,產品創新持續深化

2025年綠色ABS發行規模持續放緩,市場進入整合調整期。統計顯示,2025年共發行全市場綠色ABS產品319只,規模1819.8億元,較2024年下降11.52%。其中,交易所ABS發行規模佔比最高,為49.8%;銀行間綠色ABN佔比次之,為38.71%;綠色信貸ABS佔比最低,為11.48%。

在綠色ABS產品創新方面,「武漢蔚能電池資產有限公司2025年度第一期綠色科技創新定向資產支持證券」是銀行間市場首單民企綠色科技創新資產支持證券,以新能源汽車電池租金服務費收益權作為基礎資產,募集資金主要用於蔚能電池資產相關業務投放,助力科技創新能力提升及科技成果產業化落地。「金泰產融(北京)創業投資基金管理有限公司2025年度第一期本鋼北營綠色科技創新定向資產支持證券(類REITs)」是全國首筆鋼鐵行業類REITs、全國首筆綠色+科技創新債券類REITs,底層資產為本鋼北營公司80MW高溫超高壓煤氣發電機組,通過先進技術實現了「廢氣」變綠電和資源的循環利用,減少了溫室氣體排放,對加速鋼鐵行業向綠色、低碳、高效方向轉型具有重要意義。「太保資產-世紀互聯數據中心持有型不動產綠色資產支持專項計劃」是全國數據中心行業首單綠色持有型不動產ABS,底層資產為位於核心城市的城市型數據中心項目,助力實現運營成本和環境效益雙提升,為構建現代化基礎設施體系提供了可複製、可推廣的實踐路徑。

市場發展建議

「十五五」時期,要實現ABS市場穩步發展,建議以金融「五篇大文章」為導向,做優增量,穩住存量,積極服務實體經濟,精準支持重點領域,進一步發揮信貸ABS的效能。

(一)做優增量,助力經濟高質量發展

一是以金融「五篇大文章」為導向,豐富基礎資產類型。鼓勵發行以科技、綠色信貸為基礎資產的證券化產品,探索發行知識產權、科創企業應收賬款、生態資產質押貸款ABS等創新品種。鼓勵發行科技、綠色、專精特新等「二貼標」「三貼標」產品。通過小微企業貸款ABS拓寬普惠金融廣度,適度提高小微企業貸款ABS入池資產的單戶授信金額,降低小微企業孖展門檻,加大對偏遠地區、農村地區小微企業的支持力度。探索發行以房養老抵押貸款ABS,做好養老金融支持服務工作。研究解決數據資產確權、估值、隔離、處置等問題,鼓勵發行基於數字資產抵押貸款的ABS。

二是推動發行主體多元化,擴展發行品種類型。適當放寬發行機構准入條件,放寬中小金融機構和區域金融機構參與限制,引入互聯網金融平台等新型發起機構,提高信貸ABS市場活力。鼓勵探索多個發起機構聯合ABS、買斷型主動管理ABS產品的發行。試點發行「關注類貸款」證券化產品,滿足機構的不同需求。探索發行以「一帶一路」跨境信貸為底層資產的ABS,吸引國際投資者參與。

三是鼓勵持有型不動產ABS創新發展。在當前經濟轉型升級、房地產行業調整的背景下,建議拓展持有型不動產ABS基礎資產類型,積極推動基於數據中心、人工智能等新型基礎設施、保障性租賃住房、新能源等領域產品發行,着力解決流動性不足、估值波動風險等制約問題,進一步釋放持有型不動產ABS的發展空間。

(二)擴容提質,充分發揮ABS市場功能

一是充分發揮不良資產ABS逆周期調節作用,推進不良資產多元化處置。當前經濟轉型背景下,房地產調整導致不良資產增加,但證券化佔比較低。提高不良資產ABS發行規模,可以滿足市場處置不良資產的需求,提升風險處置效率。鼓勵資產管理公司積極參與不良資產ABS業務,研究將基礎資產擴展至多個領域,提升證券化產品多元化水平。加強對信用卡、住房抵押、消費貸等不良底層資產細分類型的研究分析,基於資產特徵與回收邏輯識別信用風險,提高產品管理質效。

二是推動消費金融類ABS穩健規範發展,助力提振消費。在經濟增長模式向消費拉動轉型的背景下,鼓勵發行個人零售類貸款ABS產品,通過證券化渠道提升消費信貸供給能力。支持發行主體多元化發展,加強產品特色創新,如發行綠色家電等綠色消費金融類ABS,不斷拓展基礎資產範圍。提升發行主體的資產篩選和分配管理能力,加強風險管控,推動消費金融市場日趨成熟,實現規範化發展。

三是完善數據信息服務,提升市場透明度。統一市場數據標準,推動發行人、投資者和中介機構之間的數據共享,降低數據交互成本,提升市場透明度和流動性。探索利用區塊鏈、大數據、雲計算、人工智能等技術,搭建行業數據共享平台,優化資產篩選、定價和風險管理,提升發行和存續期管理的效率和安全性,減少信息不對稱,助力合規監管自動化、智能化。

(三)多措並舉,建立市場穩健發展長效機制

一是推動「簡單、透明、可比」標準(STC標準)規範落地。儘快出台STC標準實施細則,就市場機構普遍關心的標準適用範圍、相關條款口徑、評估方式等問題,形成統一標準,便於市場機構操作。允許中立客觀、市場認可的機構,如銀登中心,為ABS產品提供STC標準第三方評估服務,減少執行偏差。

二是探索構建標準資產庫。探索由高信用等級主體主導建立標準資產庫,統一基礎資產篩選標準,增強底層資產信息標準化程度,緩解中小機構底層資產難以證券化的問題。可優先選取個人住房貸款作為切入點,設立住房貸款ABS專項機構,制定規範標準的收購、重組住房抵押貸款流程,經過信用增強,以標準化證券形式出售。

三是完善信貸考覈和稅收制度。對已經證券化的信貸資產予以還原計算,增加銀行盤活存量資產的動力,引導更多信貸資源投向國家戰略領域。根據「形式轉移不課稅」原則,優化稅收制度,避免對發起機構與信託機構重複徵稅。進一步細化徵稅要求,指導各地區形成統一的執行標準。

注:

1.依據《公開募集基礎設施證券投資基金指引(試行)》等規定,本報告ABS市場數據統計部分不包含REITs;考慮到REITs採用「基礎設施資產支持證券」的產品結構,本報告政策動態、業務動向等部分可能涉及REITs。

2.信貸ABS和ABN年末存量根據中央結算公司、上海清算所官網公布的債券面額統計,企業ABS年末存量根據萬得(Wind)數據統計。

3.其他產品包括特定非金款項ABS、基礎設施收費ABS、信託受益權ABS、棚改/保障房ABS、知識產權ABS、優先有限合夥股份ABS、其他收費收益權ABS、住房公積金貸款ABS、應收票據ABS、委託貸款ABS和補貼款ABS,合計發行1018.73億元。

4.其他產品包括信託受益權ABN、CMBS/CMBN、保理孖展ABN、孖展沽空ABN、知識產權ABN等發行規模不足100億元的ABN產品,合計發行193.11億元。

5.以企業信用發行的ABS是指靠主體信用查補或擔保得以提升信用水平而發起的ABS。

責任編輯:趙思遠