千問App最近給自己安上了一張「臉」。

上周,阿里發布生態級AI助手數字人形象「千問小酒窩」。公開信息顯示,這個形象不只會出現在千問App內,還將進入阿里系多個生態應用,承擔做規劃、解難題、訂餐、買票、打車等任務入口的角色。

換句話說,阿里不是只想給千問做一個虛擬形象,而是想給整個阿里AI生態打造一個統一的人格界面。

從原生AI App的競品角度來看,這顯然是一次遲來的對標。要知道,競爭對手豆包從誕生之初,就選擇了這樣一個大衆耳熟能詳的名字,並以一個短髮女孩形象示人。

儘管「千問」「元寶」這樣的名字並不拗口,但「豆包」+人格化處理先入為主的形象迅速深入人心。時至今日,豆包的語音對話、陪聊和內容生成能力,已經共同構成了日常的C端AI入口,並且佔據國內AI App月活頭把交椅。

這一背景下,阿里和千問試圖走出一條差異化道路。

去年以來,千問App被推到台前,承接阿里重新發力C端AI App的任務。在誕生之初,千問一直更強調「能辦事」:打通淘寶、天貓、飛豬、高德等阿里生態,試圖在C端AI App裏跑出一條更實用主義的Agent路線。

春節以來,千問陸續接入外賣點單、行程規劃、演出選座購票、打車、機票酒店預訂等能力,本質上都是在證明:阿里不是只要一個聊天機器人,而是要一個能調動阿里生態資源的Agent助手。

問題在於,C端用戶的心智,似乎還沒有準備好全面迎接Agent時代。

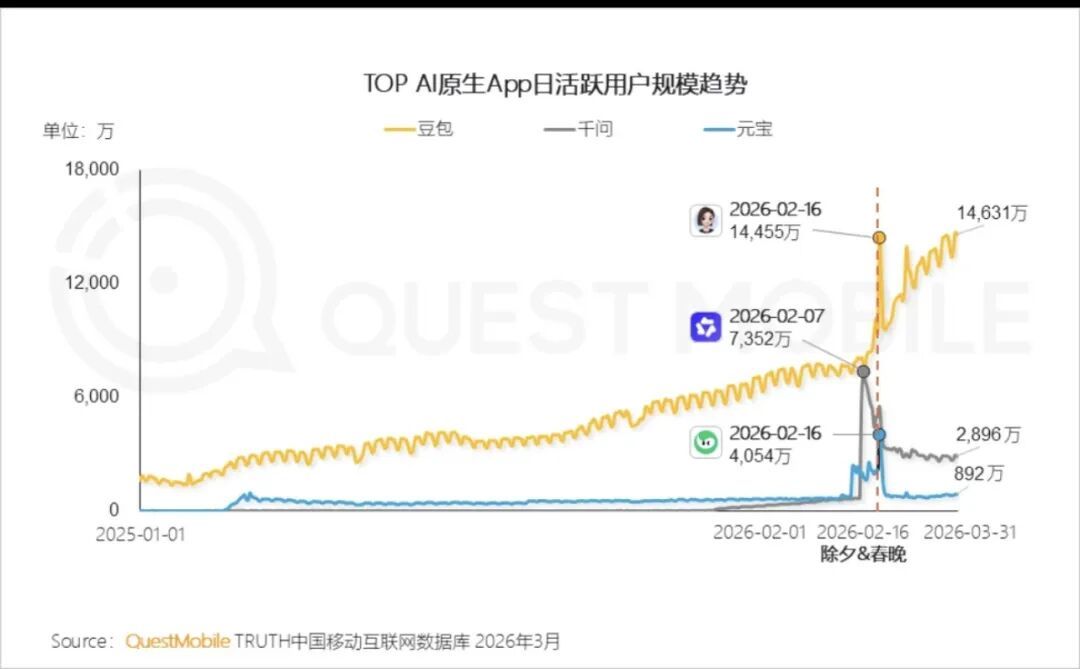

QuestMobile最新數據顯示:截至今年3月,AI原生App月活規模已達4.4億,豆包、千問、DeepSeek分列前三,月活分別為3.45億、1.66億、1.27億。

千問一季度增長很快,排名從去年的TOP6提升至TOP2,單季新增用戶甚至超過豆包。但是,在一季度平均活躍率上,豆包為33.5%,千問為17.1%,DeepSeek為21%。

顯然,千問靠春節紅包戰和阿里資源快速衝到第二,但在用戶粘性上,仍然明顯落後豆包。

此時推出「小酒窩」,似乎預示着千問產品運營思路會發生調整。相比Agent層面的百花齊放,C端產品也許更應該先在Chatbot層面,把基礎交互能力構築得更紮實。

普通人用AI到底做什麼?

如果在AI社區裏問這個問題,答案很可能是Vibe Coding、搭建OpenClaw,或者讓智能體自動跑流程。

對於發燒友和開發者來說,AI的魅力在於把一個長任務拆成多個步驟,讓模型自己規劃、調用工具、讀文件、跑代碼。

但這不是大多數C端用戶的真實起點。

中國互聯網絡信息中心此前發布的《生成式人工智能應用發展報告(2025)》顯示,生成式AI產品最主要的用戶場景仍是回答問題,比例達到80.9%;其次是生成或處理文本,佔36.0%;生成圖片、視頻佔33.0%。

這意味着,普通用戶對AI的第一認知,仍然是一個「能說話的搜索框」或「會聊天的百科全書」。

它不一定要替用戶完成完整鏈路,但要在用戶拋出一個問題時,迅速給出一個還不錯的答案。

甚至在B端也是如此。麥肯錫2025年AI應用調研提到,AI最常被用於信息獲取、處理與分發,例如通過對話式界面完成信息整理;營銷內容支持、客服自動化等場景緊隨其後。

與此同時,許多企業尤其是中小企業仍未實現AI與工作流的全面融合,僅約三分之一受訪者表示企業已在全公司範圍推動AI規模化應用。

這說明,即便是在企業場景裏,AI也沒有一下子進入「自動辦完所有事」的階段。更何況C端用戶的使用場景更碎片化,甚至並不需要集成到一個原生AIApp中。

所以,對千問來說,Agent能力當然重要,但它不是C端增長的第一步。淘寶、飛豬、高德、支付寶這些成熟App,本身已經有極強的路徑依賴,AI要直接替代這些交易入口、轉移交易側的流量,並非一件易事。

尤其是,這種路徑轉移的成效,很大程度上和千問年初30億級紅包補貼有關。

而在另一邊,豆包的優勢恰恰在於,它的產品構造都是建立在「隨手問一句」之上。

實際體驗中也不難發現,豆包勝在日常順手,新聞總結、朗讀、翻譯、改文案等輕量需求;千問的優勢集中在複雜推理、專業分析和長任務處理上。

從最新主力模型看,兩家都已經把能力推向Agent時代。

千問方面,最新的基座模型Qwen3.6系列主打編碼和智能體任務,Max版本在SWE-bench Pro、Terminal-Bench 2.0、SkillsBench、SciCode等6個coding/agent基準上拿到第一。

豆包這邊,Doubao-Seed-2.0 Pro則被字節定位為面向「Agent時代」的模型,在複雜推理、多步執行方面可以和Gemini 3 Pro對標。

這說明,千問和豆包的差距,似乎並不是基模層面的差距,兩家的最新基座模型的實力,都已經越過普通C端場景所需的能力閾值。

在C端真正的決定性因素,不是模型上限,而是模型的定向調教和產品的運營思路。

換句話說,千問的問題,並非技術層面不夠先進,而是Chatbot層面的基礎還沒有完全扎牢。它既要做阿里生態的總入口,又要做問答助手、辦公助手、生活助理、搜索工具、交易工具。功能越多,用戶對其的認知反而更復雜。

因為一個不容忽視的現實是,對C端AIApp來說,能不能辦事,首先取決於用戶願不願意先跟你聊。能聊好天,是所有Agent長鏈路的前置條件。

回過頭來再看,千問現在補「臉」,並不是偶然。

C端AI App的競爭,表面上是模型能力、搜索覆蓋、功能入口,底層其實是用戶關係。用戶每天打開一個AI助手,不只是為了得到答案,也是在和一個產品建立長期互動。這個互動越像和一個具體對象發生關係,留存就越容易發生。

豆包能跑出來,一定程度源自它更早理解了「人格化」對C端入口的意義。

點點數據和ADX的投放數據也從另一側印證了這個差異。

今年3月,大陸市場原生AIApp蘋果端下載繼續增長,豆包下載量佔比從2月的17%升至20%,日下載量穩定在20萬次左右;千問、元寶和螞蟻阿福則在3月下載量較為接近,日下載量大多在10萬次左右浮動。

更值得注意的是,ADX行業版數據顯示,3月大陸市場原生AI產品投放素材量達121.5萬組,其中千問素材量佔比達到49%,豆包僅約5%。

投放量級的差異,背後是不同產品鏈路下的用戶粘性差異。

在這方面,豆包的兩大優勢,一個是人格化形象,一個是語音交互。

人格化層面,豆包的短髮女孩形象從誕生之初就深入人心。

它不是一個技術品牌對用戶發出的邀請,而更像一個內容產品對用戶發出的招呼。字節Flow負責人朱駿曾在火山引擎原動力大會上總結豆包的三條設計原則:擬人化、嵌入用戶使用環境、個性化。

值得一提的是,朱駿早在豆包前期就已經深度參與產品規劃,如今的名滿天下的Seed團隊的名字,最早是字節AI項目的內部代號。而在產品層面,字節方面最終選擇了「豆包」——這樣一個聽起來像是某種食品的名字。

這套思路和字節長期做短視頻、內容社區、推薦算法的經驗是一致的:先讓用戶覺得「它像一個對象」,再讓用戶形成高頻互動。

人格化並不是給產品加一個頭像那麼簡單。

它影響的是用戶如何理解這個產品。一個有名字、有形象、有聲音、有互動方式的AI助手,更容易被用戶當成一個可以反覆召喚的對象。

豆包的短髮女孩形象這些年不斷在內容社區擴散,本質上就是這種人格錨點的外溢。它讓豆包不再只是一個App圖標,而是變成了一個可以被截圖、二創、討論和調侃的形象。

播客「敢想科技說」曾在一期節目中提到,豆包的形象被用戶改造成洛麗塔風、女僕系、洗剪吹系等表情包,還衍生出「黑化豆包」「豆沙老公」等二創設定,甚至出現掛滿豆包圖標徽章的「豆包痛包」。

對C端產品來說,這種「可被傳播」的人格化資產,非常重要。

語音層面,則是字節方面一直深度打造的板塊。本月,字節方面啱啱發布了Seeduplex,定位為原生全雙工端到端語音大模型,強調邊聽邊說、動態判停、抗干擾和自然語音交互。

公開信息顯示,該能力已在豆包App全量上線。相比傳統語音助手一問一答的「回合制」,Seeduplex可以同時完成實時傾聽、生成回應和判斷對話節奏。

實測場景中,在咖啡廳等嘈雜環境裏,Seeduplex能區分用戶對話與背景噪音,誤回覆率和誤打斷率較上一代半雙工模型減少;用戶思考停頓或臨時中斷對話時,模型可以結合語音特徵和語義特徵判斷狀態,搶話比例下降,判停延遲降低。

而在更早一段時間,羅永浩曾在直播中和豆包上演一場「對罵」。那場語音對話爭議之所以出圈,本質上也是因為它展示了一個簡單事實:普通用戶最容易感知的AI能力,就是最簡單的順滑對話。

阿里此時推出「小酒窩」,是一場遲來但必要的補課。它承認C端AI助手必須有更具體的人格錨點,也承認「能辦事」的產品敘事,還需要一個更容易被普通用戶感知的入口。

只是,這中間的平衡確實難以把握。在Agent時代的持續進化中,留給產品經理的思考每一刻都在變化,在2026年的龍蝦浪潮中,「向Agent進化」是每一個行業內人士都無法迴避的命題。

OpenClaw讓Agent第一次大規模破圈,但它的退潮同樣值得千問警惕。

今年年初,「龍蝦」一度成為中文AI圈最熱的生產力符號。騰訊雲曾在深圳大廈北廣場轟轟烈烈地搞了一場線下「養蝦」,提供OpenClaw免費部署,數小時內為500多人完成安裝。

同時,圍繞OpenClaw的討論,也迅速從開發者社區擴散到更廣泛的社交媒體。

這說明,Agent的確擊中了用戶對「AI真能幹活」的想象。相比傳統Chatbot,Agent更容易讓用戶看到一個激動人心的未來:AI不只是回答問題,而是可以幫你幹活,接管你的生活。對開發者和高頻辦公人群來說,這種想象極具吸引力。

但一個多月後,大衆熱度迅速回落。進入4月後,OpenClaw微信指數一路下滑,從上億回落到百萬級別,逐漸從大衆圍觀的網紅項目,變成更窄、更貴、更現實的生產力工具。

這並不說明Agent不重要。

恰恰相反,全球Token調用和推理算力需求仍在上升,說明開發者和重度用戶已經開始真正消費Agent。OpenClaw的項目也更新不停,並形成了一衆衍生Agent產品,圍繞模型兼容、工具連接、底層架構和性能優化的迭代仍在推進。

問題在於,至少在眼下,Agent還不是普通C端用戶的主流使用方式。

一位某頭部AI廠商的B端產品經理,曾在此前的一場交流中向字母榜表示,即使在他接觸到的一些大型企業客戶中,大部分員工對AI的能力認知還是限定在Chatbot層面。

換言之,Agent的體驗門檻、成本門檻和穩定性門檻,都比普通問答高得多。普通用戶對AI的期待,實際上是從一些很碎片的信息類需求出發的,類似「我問一句,你給我一個靠譜答案」。

DeepSeek是另一個例子。R1之後,DeepSeek成為「實用主義AI」的代表,靠深度思考和低門檻體驗拿到龐大C端用戶。QuestMobile顯示,DeepSeek 2026年3月月活仍有1.27億,在國內AI原生App中排名第三。

如果從模型層面看,最新的DeepSeek V4的重點已經明顯轉向Agent和API調用。DeepSeek V4預覽版分為Pro和Flash兩個版本,V4被設計用於Agent框架,尤其適合比傳統Chatbot更復雜、也需要更多計算資源的AIAgent工作。

但長鏈路Agent落地更適合購買API、接入框架、願意承擔計算成本的用戶。在C端,DeepSeek的上億月活表明,好用的Chatbot仍然是原生AIApp的第一標準。

所以,至少在2026年,好用的Chatbot仍然是原生AI App的第一標準。

在這個基礎之上,再輔以圖像、視頻、語音、搜索等多模態工具能力,滿足用戶的日常場景需要。Agent必然是未來的護城河,但Chatbot纔是當下的入口。

回到千問,阿里最近通過「小酒窩」和HappyHorse等多模態模型加速能力升級,從模型能力和產品運營思路上,向頭部競爭對手看齊。

更值得注意的是,「小酒窩」未來不只在千問App內,而是進入阿里系更多產品。這說明阿里也許正在想明白:不一定要強行把用戶從淘寶、飛豬、高德推到千問裏,AI可以分佈在所有產品線,用一個更親近的形象統一出現。

就眼下而言,這似乎比單純把千問做成一個超級入口更現實。

阿里真正的優勢,是龐大的生活服務、電商、本地出行、支付和內容生態。在超級App時代花了很多年建立的護城河,未必需要把這些流量全部重新搬到千問App內,而是可以在原有場景裏成為一層新的交互界面。

用戶在淘寶裏購物,在飛豬裏訂酒店,在高德里查路線,AI助手都可以以同一個形象出現,降低理解成本,提升服務效率。

對阿里來說,Agent路線仍然值得堅持。它有生態,有交易,有履約,有本地生活服務,這是豆包短期內不具備的能力。但對千問來說,不能因為自己有更重的生態牌,就忽略了C端AI App最基礎的一層體驗——聊天。

經歷了轟轟烈烈的C端紅包大戰、燒掉了30億補貼後,帶着「小酒窩」重新出發的千問,也許是時候重新聚焦好Chatbot這件事了。