4月29日,中東地緣政治風險趨於緩和的跡象,推動全球股票市場核心敘事基調重新轉向AI驅動的業績基本面增長因素,促使國際金融巨頭滙豐(HSBC Holdings Plc)上調其對美國股票市場的評級。花旗、摩根大通與貝萊德等華爾街巨頭們近日都認為地緣政治戰爭交易主題正在讓位於盈利動能,AI算力資本開支和科技公司利潤修復重返市場核心邏輯。

滙豐資深策略師Alastair Pinder將美國股市評級從「中性」上調至相當於「買入」/「增持」的最樂觀看漲評級,並指出AI驅動的盈利擴張動能已經「明確轉為正面」。Pinder指出,截至3月的三個月內,標普500指數整體利潤預計將較上年同期增長14%,這將標誌着自2024年以來最快的擴張速度。

Pinder在周二發布給客戶們的研究報告中寫道:「隨着美國經濟活動和盈利動能看起來更加強勁,我們將該市場評級從中性全面上調至增持/買入。」為了為這一最新的配置評級調整提供額外資金支撐,這位策略師還將除英國以外的歐洲股票市場評級調整為「中性」,核心理由是經濟增長活動較弱,且能源價格走高帶來的基本面削減風險更大。

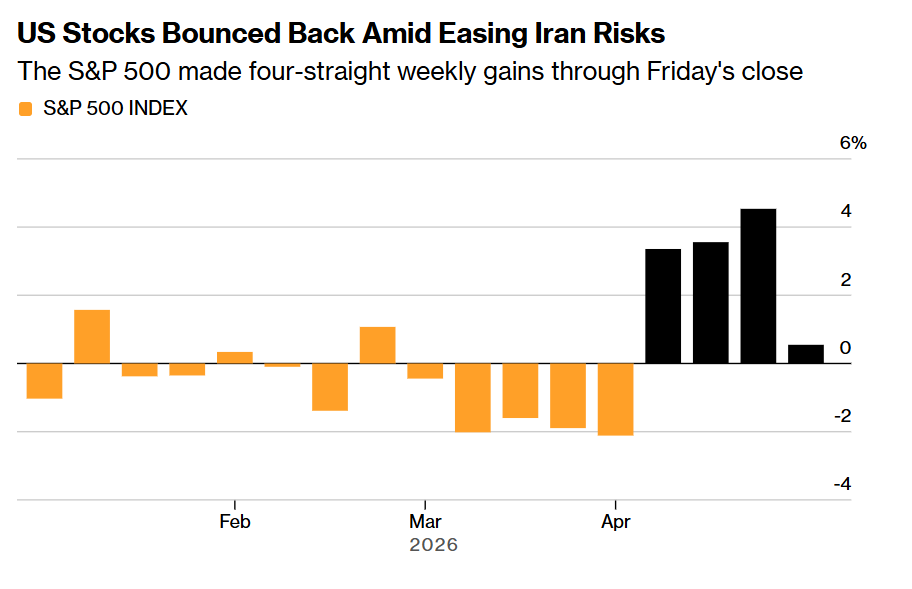

截至上周五美股市場收盤,標普500指數已連續四周實現周線級別上漲,這是該指標自2024年10月以來持續時間最長的連漲周期,主要因交易員們愈發傾向於無視美國-以色列與伊朗之間的戰爭噪音——背後的核心邏輯在於華盛頓與德黑蘭之間超過兩周的持續停火協議幫助提升了華爾街的看漲信心。

為何股市忽視戰爭?答案是企業們在財報季彰顯出的愈發強大盈利能力

隨着美股財報季4月中旬拉開帷幕,圍繞人工智能算力基礎設施的強勁盈利擴張預期託底,並且市場愈發堅信美以與伊朗、黎巴嫩不久後將在國內民生壓力下達成長期穩定的停火協議,包括貝萊德、高盛以及摩根士丹利在內的華爾街頂級投資機構們對於未來股票市場的展望,可謂在邊際上變得更加樂觀了,凸顯出華爾街的超級大行們正在把美以與伊朗暫時停火後的市場估值修復、企業強大盈利韌性以及AI算力鏈條驅動的科技公司業績上修趨勢,視作市場風險偏好顯著回暖的依據。

儘管中東地緣政治風暴仍未完結,但是華爾街對於全球股票市場的看漲情緒變得愈發激昂。在經歷了最初的一系列劇烈拋售動盪之後,華爾街機構投資勢力似乎正將這些與戰爭有關的噪音屏蔽在外,不再像3月初那樣將戰爭視為「決定市場方向的核心變量」,而是開始在很大程度上「無視戰火噪音」。

華爾街多家金融巨頭直接把當前股票市場的這種上漲韌性歸因於企業盈利預期仍在持續上修、尤其是與AI算力基礎設施持續炸裂式需求密切相關聯的科技類公司強勁盈利預期未被戰火打斷。

隨着韓國股市基準——三星與SK海力士佔據高額權重的KOSPI韓國綜合指數在地緣政治局勢惡化重壓之下創下歷史新高,以及AI熱潮最大贏家之一——有着「芯片代工之王」稱號的權重股台積電帶動之下中國台灣股市也創下歷史新高,加之有着「芯片股風向標」稱號的費城半導體指數出現創紀錄的18個交易日連漲、標普500指數連漲四周,都令投資者們愈發堅信「AI算力投資主題」能夠壓倒股票市場所有噪音,尤其是地緣政治相關噪音。

如上圖所示,隨着伊朗風險緩和,美國股票市場反彈——截至上周五美股市場收盤,標普500指數連續四周上漲。

來自滙豐的資深策略師Pinder重點指出了幾個具有支撐作用的關鍵投資邏輯。Pinder寫道:「在接近30%比例的美國公司已經公布業績的情況下,初步業績增長讀數令人鼓舞,其中84%的公司業績超出華爾街一致預期(高於78%的五年期平均水平),平均超出預期幅度約為12%。」「與此同時,估值看起來並不苛刻。」此外,股票回購一直在提供「穩定但重要的順風因素」。

另一方面,Pinder表示,有幾個領域值得密切關注,其中首先是油價。他表示,目前退稅正在緩衝布倫特原油價格高企帶來的衝擊。但如果油價在6月之後仍維持在歷史最高位附近——通常到那時90%的退稅款已經發放完畢——「美國市場消費壓力可能會加劇」。

如果能源價格維持高位,板塊輪動也應成為關注焦點。儘管持久的停火協議可能會大幅緩解油價,尤其是在霍爾木茲海峽交通迅速恢復正常的情況下,但布倫特原油高企帶來的一系列後續影響仍可能被計入地緣政治溢價。

盈利集中度是Pinder建議交易員密切關注的另一個領域,他指出AI芯片超級霸主英偉達(NVDA.US)和存儲巨頭美光(MU.US)預計將貢獻標普500指數整體盈利增長比例中「相當大的一部分」。更高的盈利與市值集中度則會增加風險,但Pinder指出,這種偏斜仍可能偏向牛市基調之下的上行軌跡。

華爾街已然忽視一切噪音! 「AI牛市敘事」驅動的新一輪牛市正在上演

華爾街主流資產配置方向可謂正在從「地緣政治避險交易」重新切回「AI算力驅動的盈利擴張背景下的牛市交易主題」。當模型規模、推理鏈路與多模態/代理式Agentic AI工作負載推動算力資源消耗呈指數型外擴時,科技巨頭們的資本開支主線愈發傾向於向AI算力需求井噴之下的AI算力基礎設施集中,全球投資者們更是將圍繞英偉達、谷歌TPU集群與AMD的新品迭代與AI算力集群交付預期的「半導體股票牛市敘事」,繼續錨定為全球股市中最具確定性的景氣投資敘事之一;同時也意味着電力、液冷散熱系統、光互連供應鏈等與AI訓練/推理密切相關的投資主題將跟隨英偉達、AMD以及博通、台積電、美光等AI算力領軍者們在中東地緣政治局勢面臨不確定性之際,仍繼續位列股票市場最火熱投資陣營。

美國銀行的策略師們近日公布的一份預測數據顯示,在全球最核心AI算力產業鏈領軍者們(英偉達、博通、台積電以及邁威爾科技所主導)以及存儲/邏輯芯片、2.5D/3D先進封裝、數據中心電力鏈條等領域加速增長的推動下,到2030年,全球半導體市場總規模將達到2萬億美元,2025至2030年的年複合增長預期為20%。相比之下,至少截至2025年,全球半導體市場規模不到1萬億美元。

隨着Anthropic重磅推出的Claude Cowork,以及OpenClaw這類可自主執行任務的超級AI代理工具在2026年集中爆發,在摩根士丹利等金融巨頭們看來,AI算力投資主線敘事正在從「圍繞AI GPU/ASIC單點算力競賽」轉向「AI智能體驅動的人工智能全棧系統」,而在這種AI主線敘事轉變中,數據中心CPU與存儲芯片可能是最大贏家勢力。

滙豐把美股從中性上調至增持,核心理由是美國盈利動能「明確轉正」,一季度利潤預計按年增長約14%,已披露公司中84%業績超預期且平均超預期幅度12%;花旗同樣將美股評級從「中性」上調至「增持」,強調美國AI科技繁榮局面對全球盈利增長貢獻上升,預計2026年全球EPS增長約一半來自科技板塊;全球最大規模資管巨頭貝萊德也將美股升至「增持」,核心理由是中東衝突對全球增長的破壞可控、科技盈利預期強勁,並明確偏好AI算力基礎設施、電力設備和數據中心等AI受益鏈條。

目標位層面,摩根大通已將標普500年末目標從7200點上調至7600點,並把2026年EPS預測從315美元上調至330美元、2027年從355美元上調至385美元,理由之一正是AI驅動的盈利上修與科技板塊動能,這說明華爾街主流資金仍傾向認為AI行情沒有走完;若地緣局勢快速改善,摩根大通認為指數年底甚至可能接近8000點。摩根士丹利明星策略師Mike Wilson也維持偏多分析框架,認為近期美股反彈背後有基本面支撐,早前給出的2026年標普500目標為7800點,並把近期回調更多視作修正而非熊市開端,同時偏好周期股、優質成長股與AI hyperscaler(AI超級巨頭們)。截至上周五美股收盤,標普500指數收於7165點位。