炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:Kevin策略研究

北京時間今天凌晨結束的4月FOMC上,聯儲局按兵不動,繼續維持基準利率在3.5%~3.75%,符合市場預期。在伊朗局勢僵持未決、油價持續居高不下的情況下,CME利率期貨對降息時點的預期已推遲至2027年12月,因此本次會議的利率決策基本是「明牌」,市場更多關注鮑威爾最後一次作為聯儲局主席在聲明和新聞發布會上的表態,以及如何評估伊朗局勢的影響。

在這一點上,此次會議信息中性偏鷹。1)雖然聲明中保留了未來政策寬鬆調整可能性的措辭,但是聯儲局內部卻出現1992年以來的最大分歧,有4人都不同意此次聲明。2)此外,沃什接棒在即(今天早上已經通過了參議院銀行委員會投票確認),但鮑威爾罕見的表示將繼續留任委員職位直至對其調查結束,也增加了市場對未來聯儲局內部分歧的擔憂。市場對此解讀謹慎,疊加特朗普表示對伊朗的封鎖可能延長導致油價再度上行至110美元以上,共同導致美債利率和美元走高,黃金下跌。

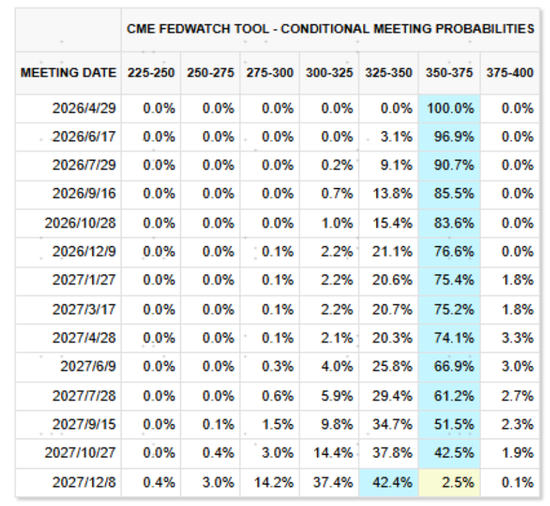

圖表:會議前,CME利率期貨預計降息時點推遲至2027年12月

資料來源:CME,中金公司研究部

會議核心信息:繼續按兵不動,強調伊朗局勢風險,內部分歧加大,鮑威爾退而不休

此次會議維持基準利率在3.5~3.75%,按兵不動,完全符合預期。在3月FOMC會議上鮑威爾表示通脹回落不如預想的順利、要繼續觀望不確定性後,美國CPI按年從2月的2.4%走高至3.3%,且美伊談判仍懸而未決,在特朗普表示可能延長對伊朗封鎖後,布倫特原油再度上行至110美元,疊加3月非農數據超預期提振,都延緩了降息的緊迫性。

強調伊朗局勢防風險的不確定性,但保留了寬鬆傾向的「口子」。1)會議聲明中表示通脹高企(inflation is elevated);2)表示中東局勢帶來很大不確定性(a high level of uncertainty);3)但是保留了未來額外的政策調整(additional adjustments)這種看似偏「鴿派」傾向的措辭,但這也為聯儲局此次內部的分歧埋下伏筆。

聯儲局內部分歧創下1992年以來最大。此次會議決議的反對者有4人,「老熟人」米蘭依然支持降息自不必說;另有三位投票反對上述聲明中的鴿派暗示措辭,這也是聯儲局1992年以來最大的分歧。

沃什接棒在即,鮑威爾退而不休。沃什今早在參議院銀行委員會順利通過提名投票,基本掃清了沃什接棒下一任聯儲局主席的障礙。因此,此次也將是鮑威爾作為聯儲局主席的最後一次議息會議和新聞發布會。但非常罕見的是,鮑威爾表示5月中主席任期屆滿後將退而不休,繼續留任理事(2028年1月到期)直到對其的調查明確結束,這也是1948年以來首次出現的情形。這將導致沃什接棒後面臨一個可能更為分裂的聯儲局,難以短期通過任命一位新理事接替鮑威爾留下的空缺來改變聯儲局內部的鷹鴿對比。

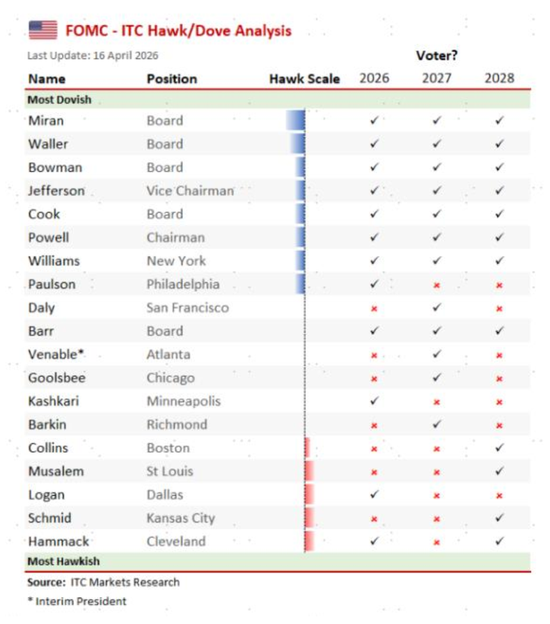

圖表:2026年FOMC參與者中有4位偏鷹派和中性

資料來源:ITC,中金公司研究部

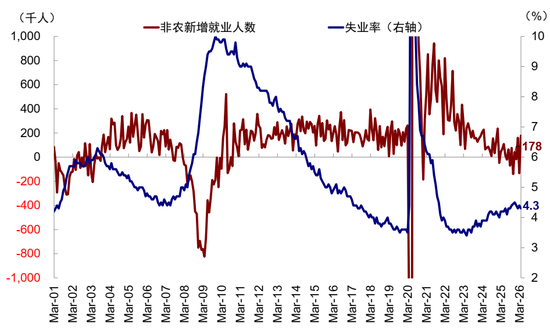

圖表:3月美國非農就業數據超預期反彈至17.8萬人

資料來源:BLS,中金公司研究部

未來降息路徑:理論上應將2次降息,實際要看油價和特朗普配合

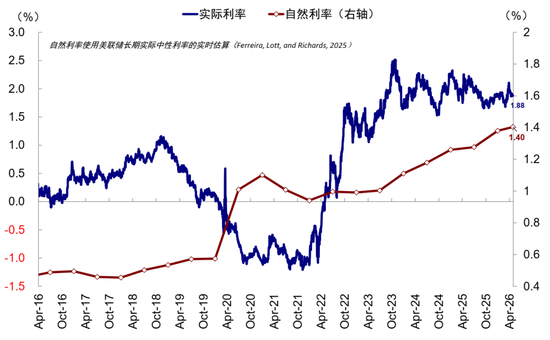

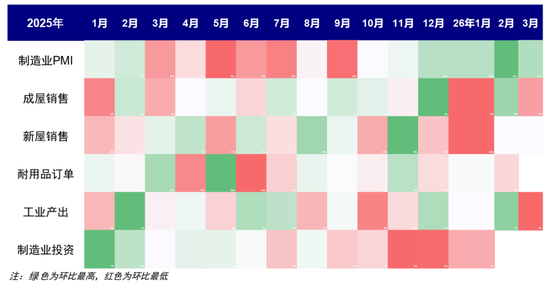

從基本面的理論上看,聯儲局仍應該且需要降息2次左右,這也是我們在降息這件事上看得比市場樂觀的原因之一。從利率中性的角度上,當前美國的實際利率(1.88%)仍高於自然利率(1.40%)約50bp,對應仍有2次25bp的降息空間。況且,近期油價走高推升美債利率,也導致此前一度修復的成屋銷售和工業產出等底層增長數據再度回落,仍然需要降息的支持。

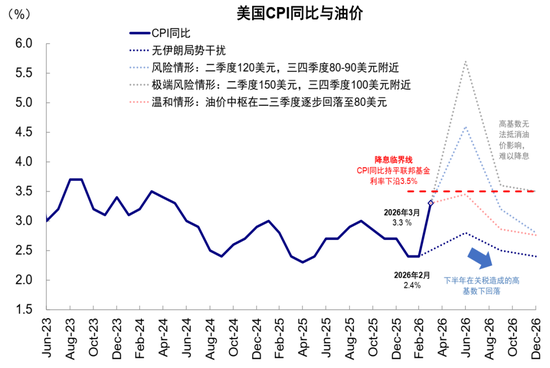

只要油價不持續維持在100美元以上直至年底,高基數帶動通脹回落,就可以給聯儲局降息提供空間。當前聯儲局基準利率下限3.5%略高於3月CPI按年3.3%,我們測算,如果假設油價在三四季度逐步回落到80美元左右,我們測算在高基數的影響下,美國CPI按年將逐步降至2.7%-2.8%左右;反之,若要聯儲局無法降息,需要通脹抬升至3.5%且全年維持在這一水平以上,對應油價中樞維持在100美元以上到年底,隱含伊朗局勢要持續到下半年,考慮到特朗普中期選舉的壓力,以及再創新低的支持率,可能都是難以接受的(《伊朗局勢如何影響中美市場?》)。

但在實際操作中,需要油價和特朗普的配合。伊朗局勢僵持導致的油價居高不下,以及鮑威爾因為擔心對此調查退而不休導致聯儲局分化,都不是沃什6月接棒後就能獨力解決的問題。其關鍵都在特朗普,如果迅速達成妥協,並徹底結束對鮑威爾的調查,那降息前景也將逐步打開。

圖表:當前美國實際利率和自然利率之間仍有50bp左右差距,對應2次降息

資料來源:Bloomberg,聯儲局,中金公司研究部

圖表:近期美債利率的走高使得此前一度修復的成屋銷售和工業產出等數據再度回落

資料來源:Haver,中金公司研究部

圖表:我們測算,若聯儲局全年都無法降息,對應油價中樞維持100美元以上直至年底

資料來源:Haver,中金公司研究部

新主席沃什:6月接棒,支持降息但約束在於油價,縮表擔憂可能被誇大

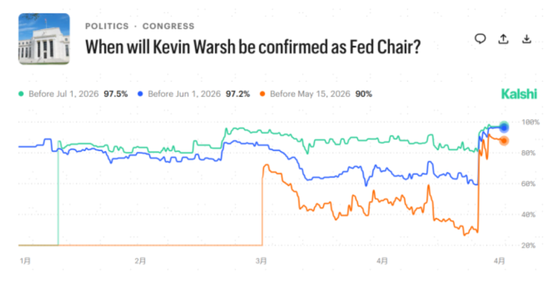

新聯儲局主席凱文·沃什(Kevin Warsh)大概率將於6月FOMC前順利接棒。沃什已於4月21日完成參議院聽證會,並於4月29日獲參議院銀行業委員會投票通過,接下來只需再通過參議院全院最終表決以及總統簽署任命文件,便可正式就任。考慮到此前針對鮑威爾的刑事調查已經平息[1],疊加共和黨執掌參議院,沃什接任聯儲局主席幾乎已無阻礙。當前博彩市場Kalshi預計沃什在6月前正式接任聯儲局主席的概率已達97%,沃什大概率可以在6月17日下一次FOMC會議上主導利率決策。

圖表:當前市場預計沃什大概率於6月前正式就任聯儲局主席

資料來源:Kalshi,中金公司研究部

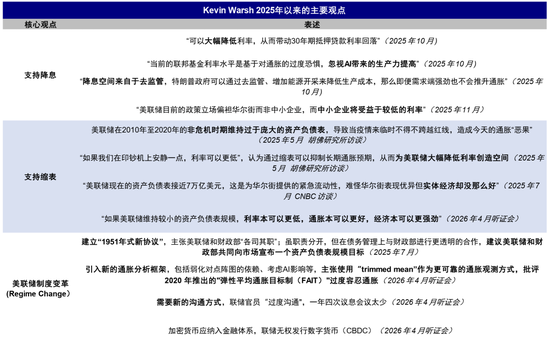

沃什支持降息但約束在於油價和特朗普。沃什2025年以來的核心主張可概括為降息和縮表。雖然4月聽證會上沃什未直接提出要降息,但他提出引入新的通脹框架,包括考慮AI的影響、使用「截尾均值(trimmed mean)」通脹指標來觀測等[2]。據達拉斯聯儲測算,美國的12個月截尾均值PCE從2025年8月達2.8%的高點後轉為回落,降至2026年2月的2.3%[3],若參考該指標,將為聯儲局降息騰挪更多空間。

圖表:沃什主張降息、縮表和聯儲局制度改革

資料來源:CNBC,胡佛研究所,Reuters,中金公司研究部

圖表:達拉斯聯儲測算的美國12個月截尾均值PCE回落至2月的2.3%

資料來源:Haver,達拉斯聯儲,中金公司研究部

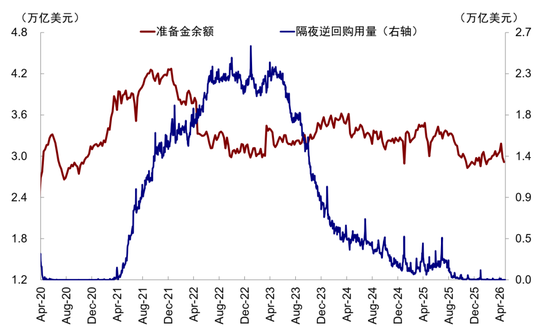

至於縮表,即便要做也需先放鬆金融監管,短期內仍受到金融流動性等約束。紐約聯儲公布放緩擴錶速度後,準備金佔銀行資產比例從4月初的高點12.6%回落至當前的11.8%,處於適度充裕(ample reserves)臨界線的邊緣。況且曾經一度充裕的ONRRP已所剩無幾,無法有效對沖縮表。短期內,沃什想要推動縮表仍要面臨來自金融流動性和市場動盪,甚至是特朗普中期選舉壓力的約束,需要先放鬆金融監管,讓銀行可以更多持有美債,因此市場短期對縮表的擔憂可能被誇大。

圖表:準備金佔銀行總資產比例從2月初的高點12.6%再度回落至11.8%

資料來源:Wind,Bloomberg,中金公司研究部

圖表:一度充裕的ONRRP已所剩無幾,無法有效對沖縮表

資料來源:Bloomberg,中金公司研究部

資產含義:權益普遍計入寬鬆預期,黃金,美債和恒科計入較少;松則輪動,緊則防守

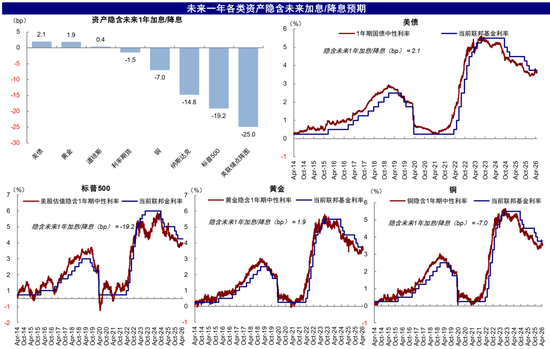

從當前各類資產計入的未來一年降息預期來看,聯儲局點陣圖(1.0次)>標普500(0.8次)>納斯達克(0.6次)>銅(0.3次)>利率期貨(0.1次)>道瓊斯(0次)>黃金≈美債(加息0.1次)。這意味着權益資產如美股計入了更多寬鬆預期,而美債和黃金則最為鷹派。

圖表:我們測算當前各類資產計入降息預期為:聯儲局點陣圖(1.0次)>標普500(0.8次)>納斯達克(0.6次)>銅(0.3次)>利率期貨(0.1次)>道瓊斯(0次)>黃金≈美債(加息0.1次)

資料來源:Bloomberg,聯儲局,中金公司研究部

近期市場對伊朗局勢「脫敏」,納指和創業板等權益資產還創下新高,費城半導體指數一月內漲幅達50%:一是因為局勢雖然僵持但也沒有系統性升級,二是阻力最小的科技受油價衝擊偏後、且有產業邏輯,所以美股和A股都是AI硬件驅動的極致結構市,反過來也解釋了港股的落後(《伊朗局勢的「三個階段」》)。目前看,1)市場已基本定價了衝突極端升級的尾部風險大概率消除,主要指數的風險溢價已基本修復至衝突前水平,2)盈利的差異是解釋不同市場和板塊之間差異的關鍵因素(《為何美A港三地盈利走向截然相反?》),若局勢長期維持僵持狀態,高油價對中下游行業和薄弱環節(如東南亞)的盈利影響也將逐步顯現,這尚未被市場充分計入。3)對比之下,如果油價不持續維持高位到年底,那無風險利率及降息預期的定價還有一定的修復空間,尤其是當前計入降息預期更少的美債和黃金具有更多反彈空間。

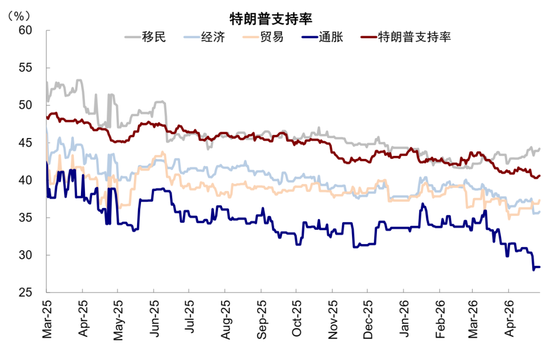

關於伊朗局勢本身,目前是一個膽小鬼博弈,誰的成本高,誰的痛苦程度大,誰更容易妥協。從美國封鎖波斯灣外圍開始,伊朗的成本就開始上升,所以伊朗內部仍有分歧;美國的短期成本不大,但中期的成本很高,特朗普支持率已經降至41%,民主黨橫掃中選的概率不斷走高。所以,短期局勢還會有反覆,但中期徹底升級對雙方的利益都不符合,如果是這種情形,系統性的波動風險可控,但是實實在在的成本壓力對於中下游和薄弱環節還是有的。

接下來重點關注:1)美伊談判進展,2)特朗普訪華,3)沃什接棒聯儲局主席的進展和催化。若以上事件都進展積極,油價回落、外需預期改善、降息預期迴歸,除科技內部輪動外(如通信到半導體),也可適度考慮對美債利率敏感品種(如黃金有色、恒科、創新藥)與泛外需方向(化工、機械)。若事態惡化,全球需求回落風險升溫,則需控制倉位,聚焦確定性景氣賽道與防守品種。

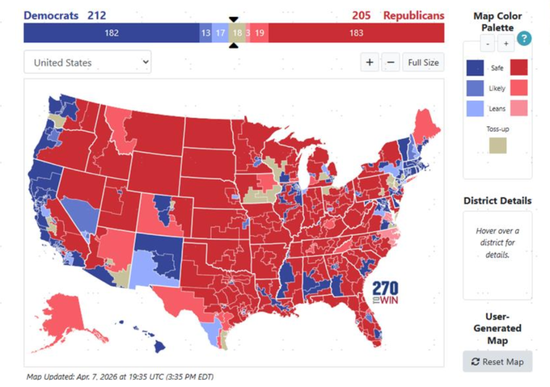

圖表:當前市場預計衆議院選舉會出現18個搖擺(toss-up)席位,共和黨15個、民主黨3個

資料來源:270ToWin,中金公司研究部

圖表:特朗普支持率已從就任初的52%降至當前的41%,通脹議題的支持率最低

資料來源:RCP,中金公司研究部

[1]https://www.reuters.com/world/us/justice-dept-close-investigation-federal-reserve-renovations-us-attorney-pirro-2026-04-24/

[2]https://www.rev.com/transcripts/warsh-confirmation-hearing

[3] https://www.dallasfed.org/research/pce#current

Source

文章來源

本文摘自:2026年4月30日已經發布的《沃什能否「打開寬鬆局面」?》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

項心力 聯繫人 SAC 執證編號:S0080124060010

楊萱庭 分析員 SAC 執證編號:S0080524070028 SFC CE Ref:BXS665

郝悅寧 聯繫人 SAC 執證編號:S0080125070024

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊賜