文|今朝新聞

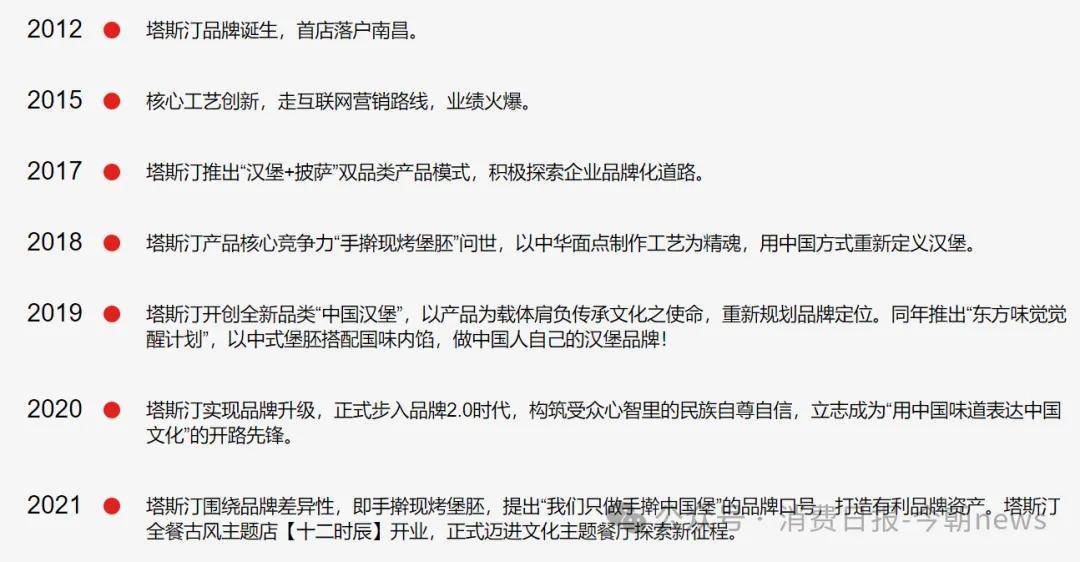

2012年,曾經營7家華萊士門店的魏友純創業,塔斯汀品牌由此誕生,或許沒有人會想到,這個曾經的華萊士加盟商,會在十幾年後成為老東家的強勁對手。

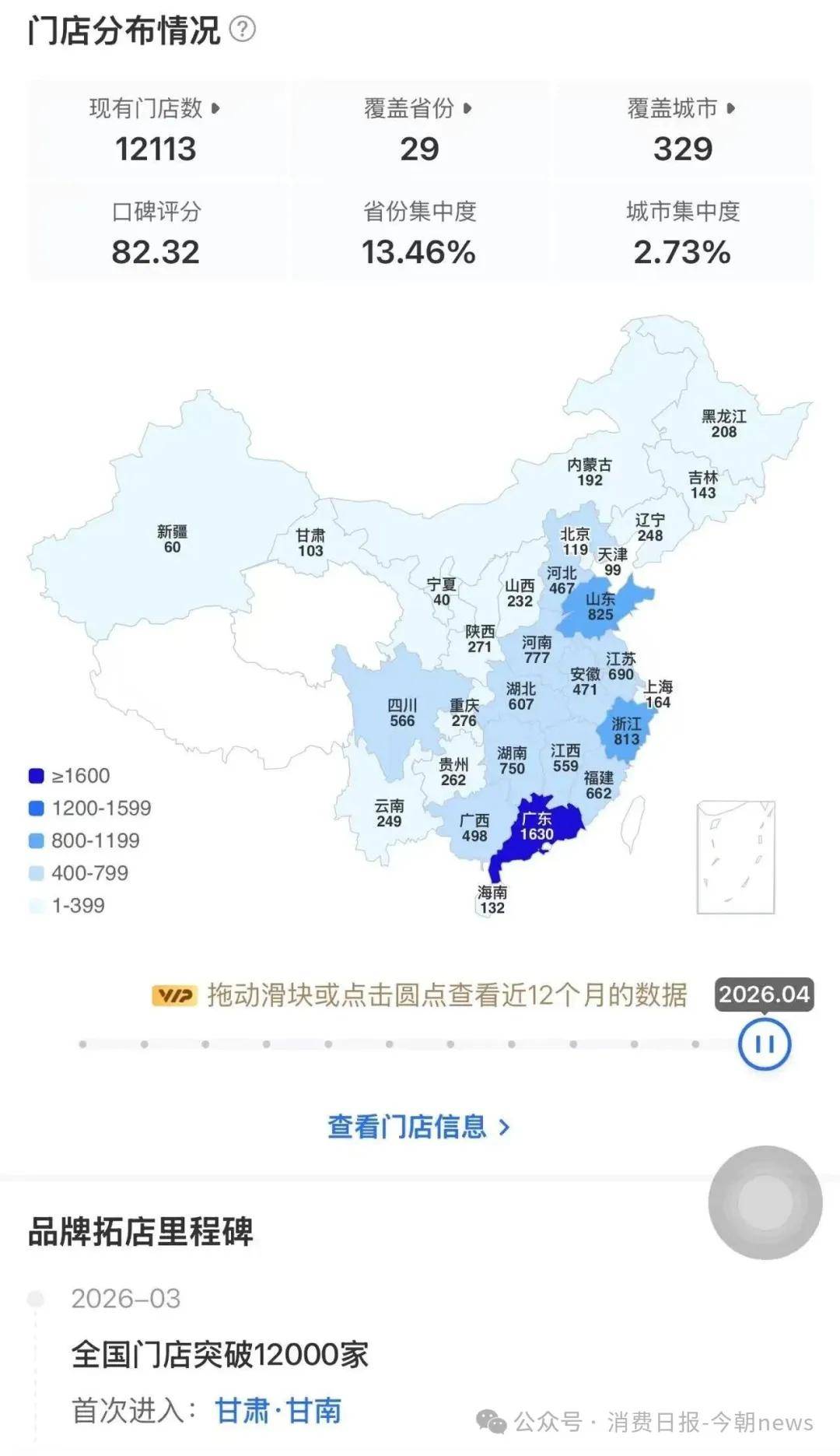

窄門餐眼數據顯示,截至2026年3月,塔斯汀在全國已有12113家門店。這個以「中國漢堡」為標籤的本土快餐品牌,用6年時間完成了從百店到萬店的跨越。

圖源/窄門餐眼

與此同時,曾經在中國下沉市場所向披靡的「縣城漢堡之王」華萊士,卻主動從新三板退市。巔峯時期擁有超過2萬家門店的華萊士,在增長乏力和行業競爭加劇等多重影響下黯然離場,而它的學徒塔斯汀,站到了聚光燈下。

但萬店光環之下,塔斯汀的閉店爭議、加盟商的生存困境、差異化紅利的消退,以及跨界佈局披薩賽道的未知挑戰,都在考驗着這個年輕品牌的長期生命力。

魏友純抄作業,用升級版加盟反攻老東家

塔斯汀創始人魏友純,早年曾是華萊士體系內的核心加盟商,在江西地區連續開出7家華萊士門店,這段親身經歷讓他參與並喫透了華萊士的擴張模式。正是這套模式,曾讓華萊士在下沉市場野蠻生長,用20餘年時間成為本土快餐巨頭,巔峯時期門店數量超過2萬家,比肯德基和麥當勞中國的總和還要多。

但身處體系內部的魏友純,比大多數人更清楚這套模式的缺陷。2012年,他在江西南昌創辦塔斯汀,開啓對本土快餐模式的探索。

圖源/塔斯汀官網

此後的七年裏,塔斯汀嘗試過披薩、普通漢堡等多個品類,始終不溫不火。直到2019年,品牌確立了「中國漢堡」的定位,命運的齒輪纔開始轉動。

塔斯汀繼承了華萊士下沉選址、低價走量的基因,其門店主要佈局在學校、社區、菜市場等下沉市場流量密集場景,多數門店與華萊士距離較近。這種貼臉開店的策略,相當於直接複用了華萊士用20餘年時間摸索出的經驗,直接走過去,用更好的門店形象和產品體驗,把消費者從隔壁拉過來。

在管理模式上,塔斯汀保留了華萊士的合夥派息機制,但做了一項關鍵改動,加盟商只參與派息,不插手門店經營。核心菜單、後廚操作、品控標準、定期巡檢,全部收歸總部統一管控,堵上了華萊士的制度短板。

產品上塔斯汀也找到了一個差異化的突破口,將傳統西式漢堡胚替換為手擀現烤的中式麪餅,同時,品牌搭配中式餡料,推出北京烤鴨、麻婆豆腐等本土化口味,試圖貼閤中國消費者的飲食習慣,打造「中國人自己的漢堡」。

圖源/公司官網

這套組合拳的效果有目共睹,2019年,塔斯汀門店約100家,2021年突破1000家,2023年超過5000家,2026年3月正式突破12000家,用6年時間走完了肯德基36年、華萊士18年的國內市場擴張之路。

內憂外患:加盟商承壓,巨頭圍剿

然而,萬店規模並不等於萬店健康,塔斯汀在狂飆突進的同時,一組數據引發了行業關注。

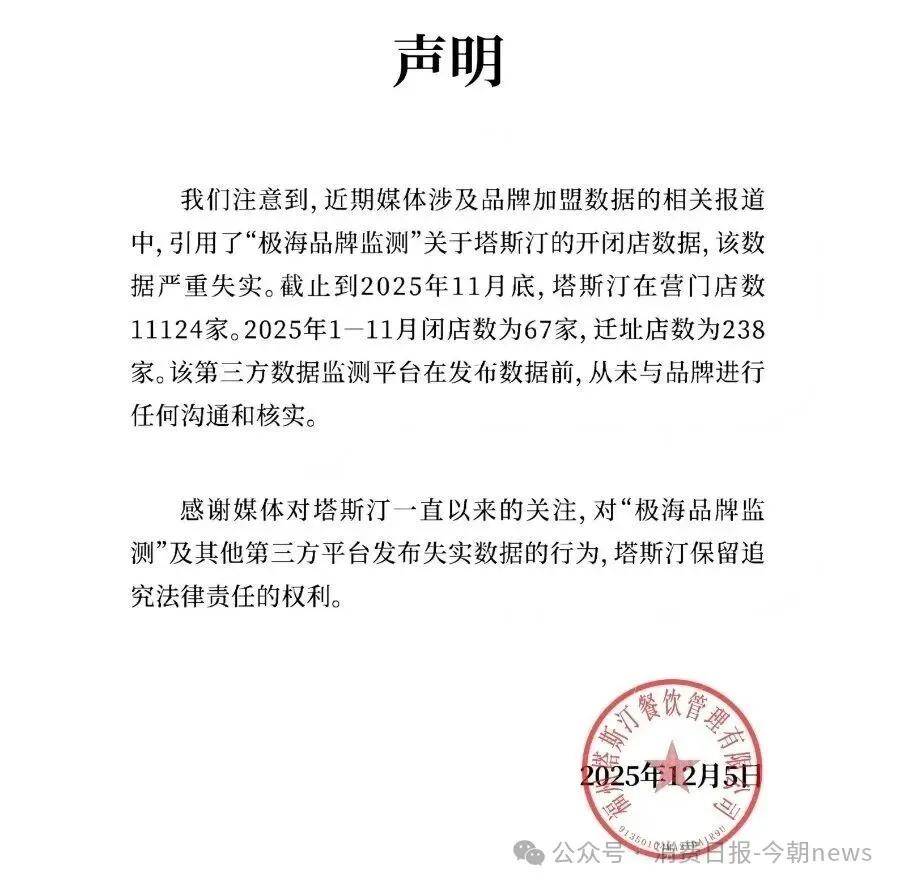

2025年末,第三方監測機構極海品牌監測數據顯示,塔斯汀在過去90天內新開門店968家,但同時關閉的門店數量為907家。調整趨勢背後,市場也開始質疑其萬店規模的含金量。

塔斯汀官方則回應指出,第三方數據嚴重失實。品牌方表示,2025年前11個月實際關閉的門店僅67家,另有238家門店屬於「遷址經營」,不應被計入閉店範疇。

圖源/塔斯汀官方公衆號

統計口徑爭議背後,一個更根本的問題是,塔斯汀的加盟商,到底能不能賺到錢?

在塔斯汀擴張的早期階段,答案是肯定的。那時單店回本周期大概在7到12個月,投資回報率頗具吸引力。但隨着門店密度不斷增加,情況發生了明顯變化,加盟商的初始投入成本在持續上漲。

根據藍鯨財經2026年1月報道,塔斯汀標準店加盟費從2023年初的36.98萬元漲至2024年的45.23萬元,面積由60㎡調整為65㎡,綜合前期投入70-80萬元,而且回本周期也拉長至兩年甚至更久。

與此同時,塔斯汀的區域保護政策也在縮水。有加盟商反映,早期的區域保護距離約為1.5公里,但此後其保護半徑已縮減至更近,甚至在校園等特定區域不設保護距離。

內部加盟困境尚未解決,外部巨頭也開始了圍剿。

曾經,塔斯汀貼着華萊士開店,如今,肯德基、麥當勞等國際巨頭加速下沉,用同樣的方式逼近塔斯汀。

近年來,麥當勞、肯德基紛紛調整戰略,將下沉市場作為核心增長點。2025年,麥當勞中國明確表示「正向三四線城市持續下沉」,肯德基則計劃未來3年開拓2000多個尚未觸達的低線城市。同時,肯德基的「瘋狂星期四」活動,9.9元產品,以及麥當勞的「1+1隨心配」套餐,和塔斯汀的核心產品價格直接競爭。

而且華萊士雖然整體收縮,但在部分區域低價優勢仍然很有競爭力。此外,一些跟風「中式漢堡」概念的新品牌,也在用更低的價格爭奪價格敏感型消費者。

曾經,塔斯汀的核心優勢是「比華萊士好喫、比麥肯便宜」,但隨着國際巨頭的低價下沉,以及同品牌門店相互內耗,這一優勢已逐漸消失。

差異化紅利消退,中國漢堡後中式披薩能救場嗎?

塔斯汀的崛起,很大程度上得益於「中國漢堡」這一概念的精準卡位。

在消費者心智裏,西式快餐的鄙視鏈是,麥當勞、肯德基位於頂端,德克士、華萊士依次排開,只要還在西式快餐這個賽道里,永遠要被拿來和麥肯比較。

塔斯汀的策略是跳出這條賽道,重新定義自己所在的品類,即「中國漢堡」,並用手擀現烤的產品形態和國潮風格的品牌視覺,為這一概念提供支撐。

但如今,這種差異化正在被稀釋。

一方面,競爭對手已經開始跟進。肯德基在2023年推出了餅漢堡,這一動作被外界解讀為對標塔斯汀的核心產品形態。楚鄭、麥喜堡等數十個中式漢堡品牌在2023年前後集中湧現,雖然大部分未能存活,但它們的出現本身也說明了,手擀現烤的工藝並沒有形成真正的技術壁壘,國潮風格的品牌包裝也可以被快速複製。

另一方面,「中國漢堡」這個概念本身,也面臨着質疑。在塔斯汀的菜單裏,除了形似肉夾饃、帶有芝麻的餅皮,其招牌依然是香辣雞腿、藤椒雞腿、沙拉醬這些和西式快餐並無本質區別的食材。

《今朝新聞》翻看多家塔斯汀外賣店鋪菜單看到,目前店裏漢堡產品口味基本上是香辣雞腿、藤椒雞腿、培根煎蛋、板燒鳳梨、有孜有味鴨等,而北京烤鴨漢堡、麻婆豆腐漢堡等「中式餡料」產品,在不少店鋪菜單中已經難覓蹤影。而以消費者身份致電客服詢問國貿店產品情況得知,所諮詢門店中,北京烤鴨漢堡、麻婆豆腐漢堡、新疆辣皮子漢堡等帶有明顯中式特色的產品暫時下架了。

圖源/外賣平台

一個尷尬的現實是,現在塔斯汀的「中國漢堡」,更像是西式快餐的皮加上中式概念的外衣。當「中國漢堡」概念的紅利被喫透之後,品牌需要尋找新的增長故事。

塔斯汀給出了自己的選擇,重新做披薩。

2025年底,塔斯汀在福建泉州開出了首家獨立披薩門店,推出8寸、18元起的中式披薩產品。而這個業務的打法,幾乎是「中國漢堡」模式的翻版,用平價定位切入下沉市場,用中式餡料打造差異化,用加盟模式實現規模化擴張。

在外界看來,塔斯汀是想要通過複製粘貼經過驗證的成功經驗,快速打開披薩市場,彌補漢堡業務的增長乏力,同時為上市計劃增添新的增長故事。

2021年,品牌提出五年上市的目標,2026年是計劃的最後一年。為了推進上市,塔斯汀在2025年6月完成股權架構調整,由香港主體公司Tasting (HK) Holdings Limited全資控股境內運營實體,搭建紅籌架構,註冊資本從約103萬元增至1.19億元,一系列操作被解讀為港股上市的前置準備。

而披薩業務的佈局,無疑是塔斯汀向資本市場展示增長潛力的重要籌碼。

但現實是,披薩賽道已經紅海一片,尊寶、必勝客、達美樂等品牌早已完成市場卡位,平價披薩的競爭激烈程度不亞於漢堡。

更重要的是,披薩賽道的競爭格局、消費認知、供應鏈要求,都和漢堡賽道存在差異,多重影響之下,披薩業務面臨難以快速實現爆發式增長的挑戰,甚至可能陷入新的困境。

魏友純用十幾年時間完成了從學徒到挑戰者的身份轉換,但真正的考驗才啱啱開始,當「中國漢堡」的新鮮感褪去,貼臉開店的戰術紅利見頂,塔斯汀需要證明的,不是自己能開多少家店,而是這些店能不能真正站得住、走得遠。