出品:新浪財經上市公司研究院

作者:木予

昔日「火鍋第一股」仍未擺脫虧損的命運。

業績公告顯示,2025年呷哺呷哺集團(簡稱:集團,以區別於主品牌呷哺呷哺)實現總營收37.89億元,按年下滑20.3%,基本跌回2017年同等水平,較巔峯時期銳減近四成;扣非後歸母淨虧損錄得3.61億元,與2024年相比小幅收窄12.6%,自2020年以來連續六年虧損,累計總額高達20.48億元。

結合上半年數據來看,集團7-12月的收入約為18.47億元,按月、按年分別減少4.9%、21.5%;扣非後歸母淨虧損約為2.77億元,是上半年淨虧損的3.30倍,而2024年同期為淨虧損1.07億元。兩項關鍵指標雙雙創下近八年內新低。

減虧不增收,資本市場對這張「成績單」的反應相當冷淡。年報發布後,呷哺呷哺集團依舊徘徊「仙股」之列,股價一度下探至0.41港元/股,日均換手率低至0.09%。截至發稿日收盤,公司的最新市值為4.45億港元,甚至不足2021年高光時刻的零頭。

呷哺向下、湊湊向上 同店銷售額全線負增長

呷哺呷哺集團「止血」,主要靠撤城關店。

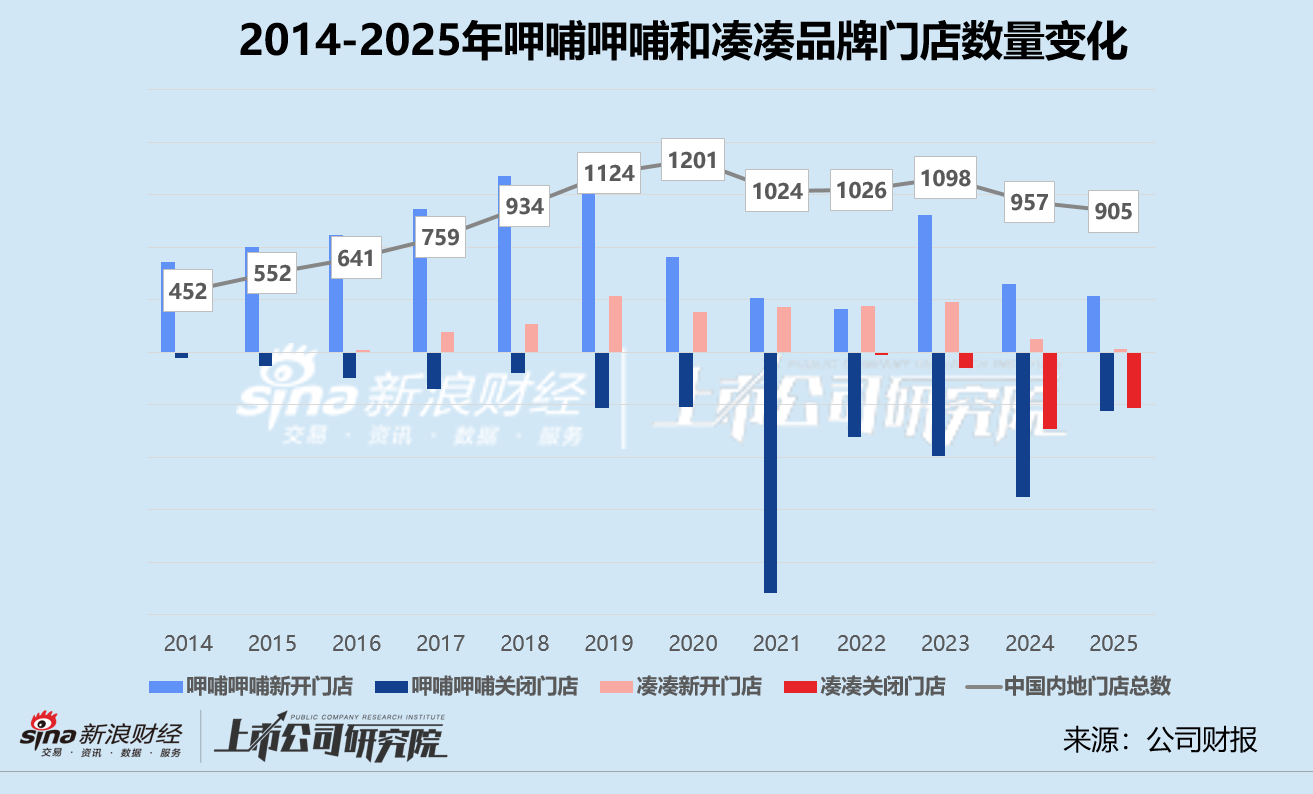

報告期內,公司共關閉了109家業績不佳或持續虧損的餐廳,包括56家呷哺呷哺和53家湊湊。與2024年相比,兩大品牌分別淨減少了2家、50家門店。據窄門餐眼統計,呷哺呷哺和湊湊目前在湖北、陝西、甘肅等省份的在營門店均僅剩個位數,青島、惠州等城市餐廳已全部「清零」。

截至2025年12月31日,呷哺呷哺的餐廳總數為758家,較2020年最高點縮水28.6%,在營門店中約65.4%集中於「大本營」華北地區;湊湊的餐廳總數為147家,短短三年內暴跌42.8%,接近一半在營門店位於消費水平較高的長三角地區。對比高舉高打的2020年,公司淨減少了近300家餐廳,門店總規模累計萎縮約四分之一。

持續閉店對呷哺呷哺集團的財務數據改善效果明顯。一方面,虧損門店的資產減值損失大幅收窄。2025年,公司的資產減值損失合計約1.08億元,較2024年顯著下降58.8%。其中,物業、廠房及設備減值虧損按年減少62.2%,使用權資產減值虧損按年減少11.0%,租金押金減值轉回407.70萬元,而2024年為確認虧損2997.50萬元。

另一方面,門店運營成本壓力隨着網絡收縮得以減輕。報告期內,公司所用原材料及耗材開支按年下降20.7%,佔總營收比例由35.2%微降至35.0%;員工人數與2024年相比驟降25.4%,淨減少的5723名人員中超85%為餐廳員工,對應成本按年縮減18.2%,佔總營收比例從33.9%提升至34.8%。

然而,呷哺呷哺和湊湊兩大品牌的經營表現並未真正好轉。

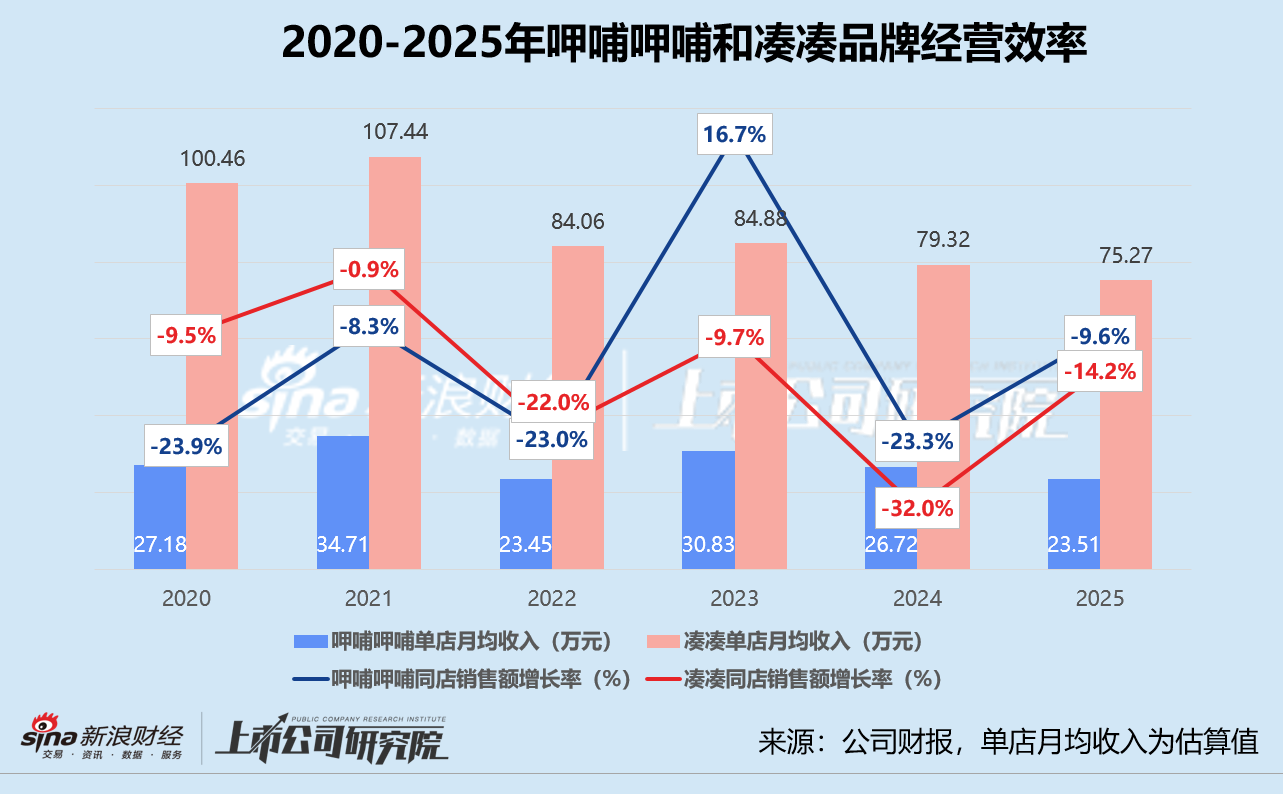

據年報披露,呷哺呷哺2025年再次使出降價「殺招」,顧客人均消費由54.8元降至51.8元,比2018年客單價還要低1.8元。2023-2025年,呷哺呷哺的顧客人均消費指標三連降,累計降幅約為19.4%,幾乎將2014-2022年之間的漲幅回吐了一半。而降價一定程度上挽救了呷哺呷哺堪憂的翻台率。報告期內,其平均翻台率從每天2.5次回升至2.8次,已是自2019年以來的最佳水平,但仍與海底撈、巴奴火鍋等穩定在3.5次/天以上的翻台率相去甚遠。

2025年,呷哺呷哺的淨收入約為21.39億元,按年下降12.2%,刷新近12年內的最低紀錄。分城市來看,其一線、二線、三線及以下城市的同店銷售額皆為負增長,按年分別減少9.9%、8.3%、11.6%。若基於各線城市淨收入和期末門店數量估算,呷哺呷哺的單店月均收入約為23.51萬元,與2024年相比淨減少3.20萬元。尤其三線及以下城市的單店月均收入按年銳減33.8%,已跌破20萬元。

湊湊則選擇了一條與呷哺呷哺截然相反的道路。2025年,其顧客人均消費由123.5元逆勢提高至148.8元,按年增幅約為20.5%,僅略低於2022年高達150.9元的客單價。但消費者對此顯然並不買賬,報告期內湊湊的翻台率直線下跌,從每天1.6次降至1.4次,而2020-2021年剛推出時翻台率為每天2.5次。值得關注的是,二線城市的顧客人均消費只小幅上調了2%,平均翻台率便從1.4次/天下滑至1.3次/天。

湊湊2025年的淨收入約為13.28億元,按年下降約29.2%,與2019年只有102家門店時的收入規模相當。其同店銷售額同樣全線下滑,一線、二線、三線及以下城市分別較2024年減少13.7%、18.2%、28.9%。基於期末門店數量估算,湊湊的單店月均收入約為75.27萬元,較2024年淨減少超4萬元,與2020-2021年動輒超百萬元的盛況相比,降幅更是高達29.9%。業績進一步惡化,報告期內品牌淨虧損再創新高,達到2.00億元。這是其連續第四年錄得分部虧損,累計虧損金額約4.56億元。

短債缺口一年內翻超十倍 新品牌孵化、4500萬會員何以解困?

「自造血」能力修復之路道阻且長,呷哺呷哺集團的資金鍊承重壓。

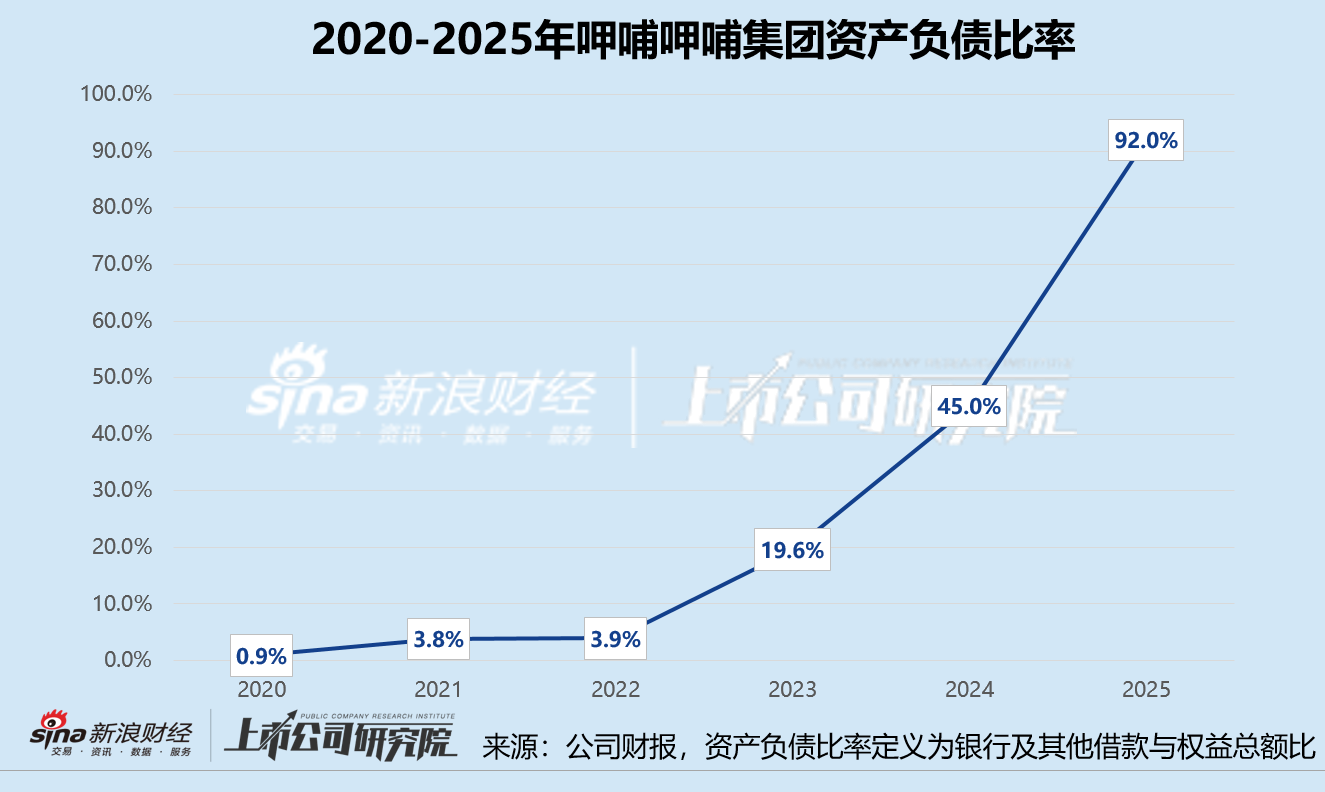

2025年,公司經營活動產生的現金流淨額約為3.73億元,按年近乎「腰斬」,與2023年相比累計降幅約為67.1%。截至期末,其賬面上的現金與現金等價物僅剩2.49億元,較2024年減少31.4%。而報告期內,公司的短期銀行借款高達4.26億元,較2024年淨增長近5000萬元。呷哺呷哺集團的短債缺口現已攀升至1.77億元,一年之內翻了超10倍。

據年報披露,公司2025年銀行及其他借款與權益總額之間的比率達到驚人的92.0%,按年激增47個百分點,對比2020年該指標僅為0.9%。這意味着呷哺呷哺集團目前每1元的股東自有資本中,對應0.92元來自銀行及其他借款,財務槓桿風險畸高逼近臨界線,經營稍有波折便會觸發資不抵債的局面。

儘管如此,呷哺呷哺集團仍準備繼續激進擴張。2026年,公司計劃新增開業餐廳不少於100間,選址在大型娛樂主題樂園、機場及交通樞紐等高客流商業場景,目標翻台率達到3次/天以上。此外,全新的副品牌也已陸續孵化落地。自選小火鍋品牌「呷哺牧場」首批門店率先在上海開張,餐廳總數現已拓展至10家,客單價低至29.82元;西餐品牌「呷牛排」採用「牛排+自助」模式,顧客只需點一份牛排,即可獲得158款自助副餐,人均消費在百元上下。

公開報道顯示,呷哺牧場在上海的兩家餐廳開業當日銷售額超8萬元,翻台率最高達6次/天,周末翻台率保持在4次以上。呷牛排第一家店開業以來,單月營業額突破140萬元,周末翻台率高達7次。烈火烹油的勢頭不禁讓人想起集團2022年推出的副品牌「趁燒」,首店月營收逾250萬元,翻台率峯值超6輪,但風光不到兩年就關閉了最後一家門店。

不難看出,集團新推出的兩個副品牌價格定位相對平價,但大衆餐飲近年來競爭愈發激烈。尼爾森研究數據顯示,2026年國內餐飲消費客單價安全區已從120-180元下滑至60-80元,同時對食材新鮮度、製作透明度提出更高標準,形成「質價比」消費決策。呷哺牧場的對手不僅有圍辣、仟味一鼎、龍歌等客單價在20-60元之間的自助小火鍋,還有價格不斷下探的呷哺呷哺主品牌。呷牛排則要面臨來自薩莉亞、牛排家、豪客來等百元價位西餐的圍追堵截,在差異化不甚明顯的情況下,新品牌能否打破「高開低走」的魔咒,仍需觀察其單店盈利模型和跨區域複製能力。

呷哺呷哺集團大膽嘗試新品牌的原因或在於其龐大的會員資產。截至2025年12月31日,公司的註冊會員總數累計達約4500萬人。報告期內,新增註冊會員近346萬人,消費會員人數近560萬人,會員年內消費頻次超過3.2次,人均消費約383元。不過,與2024年同指標對比,其消費會員人數淨減少了160萬,會員消費頻次雖然基本持平,但人均消費下降了21.5%。換言之,公司付費會員滲透率從17.1%降至12.4%,會員消費頻次通過「以價換量」勉強維繫。存量會員中近九成處於非活躍狀態,付費意願一路走低,新品牌能從中成功獲得多少助力,存在較大不確定性。

責任編輯:公司觀察