長江有色金屬網

一、2026年4月月度覆盤:

4月,滬期銅在宏觀情緒反覆與基本面強支撐的博弈中,呈現「寬幅震盪、重心抬升」的走勢。全月來看,儘管月末受地緣局勢升級影響出現回調,但得益於供應端緊缺邏輯的兌現,銅價展現出較強的韌性,月線大漲5.61%

(一)宏觀層面:地緣政治主導風險偏好,聯儲局政策維持中性

本月宏觀主線圍繞「美伊局勢」與「聯儲局動向」展開。

●地緣風險溢價反覆:美伊衝突經歷「緊張-緩和-再升級」的波折。月中停火談判曾一度提振市場風險偏好,但月末隨着談判陷入僵局、霍爾木茲海峽通航受阻及美國製裁加碼,避險情緒重燃,油價飆升引發通脹擔憂,壓制了銅價表現。

●聯儲局政策預期:聯儲局維持「以靜制動」策略,利率決議符合市場預期(維持利率不變),有釋放小幅加息信號但不激進。同時受地緣衝突推升的通脹預期影響,降息預期大幅降溫,美元指數高位運行對銅價形成一定壓制。

●國內政策託底:國內一季度經濟數據開局良好,政治局會議定調擴大內需及加強算力網建設,疊加房地產及製造業PMI回暖,為市場提供了信心支撐。此外,4月分中國製造業採購經理人指數按月上升0.1個百分點,繼續處於擴張區間;綜合PMI按月下降0.4個百分點,但仍高於臨界點,表明我國經濟總體處於擴張趨勢。

(二)基本面:供應擾動升級,庫存去化提供強支撐

基本面是本月銅價維持高位的核心驅動力,呈現「礦端緊缺加劇,需求結構分化」的特徵。

●供應端(強支撐):全球銅礦供應干擾率上升。南方銅業Q1產量按年下降4.0%(祕魯業務降幅9.8%),英美資源產量按年持平。智利產量下滑,且受中東局勢影響,硫酸供應短缺風險加劇(中國限制出口),導致冶煉成本飆升。國內銅精礦加工費(TC/RC)持續探底至歷史低位,冶煉廠虧損壓力增大,精銅產量預期下調,供應收緊邏輯貫穿全月。

●庫存端(持續去化):儘管LME庫存處於高位,但國內社會庫存去化顯著。受益於「銀四」旺季備貨及下游剛需補庫,上期所庫存創下階段性新低,現貨升水堅挺,有效封殺了銅價的下跌空間。

●需求端(新舊動能轉換):需求呈現明顯的「K型」分化。傳統領域(地產、家電)表現平淡,但新興領域需求強勁——以光伏、新能源汽車、「新三樣」出口及AI算力中心建設為代表的增量需求,成為支撐銅消費的關鍵力量。

綜上所述,4月滬期銅走勢驗證了其「宏觀敏感、基本面託底」的屬性。雖然月末地緣政治風險導致價格回調,但極低的加工費和持續的庫存去化表明,銅市供需緊平衡格局未變。預計短期內,市場將繼續在宏觀不確定性(地緣、聯儲局)與基本面強現實之間尋找新的平衡點。

二、2026年4月月度走勢圖:

2.1長江現貨

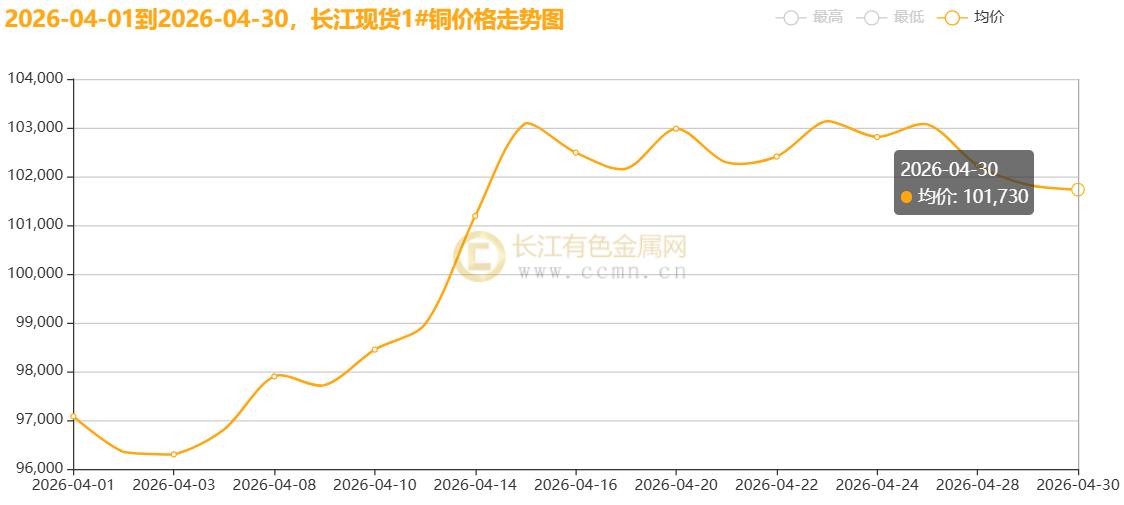

▲CCMN長江現貨銅4月份價格走勢圖

▲CCMN長江現貨銅4月份價格走勢圖如上圖所示,2026年4月,國內現貨銅價低位反彈,價格中樞顯著上移。長江有色金屬網——長江現貨1#銅月均價報100523.81元/噸,日均上漲282.86元/噸,按月2026年3月均價(98671.36元)上漲1.88%;按年2025年4月均價(76893.33)上漲30.73%。

2.2滬銅期貨

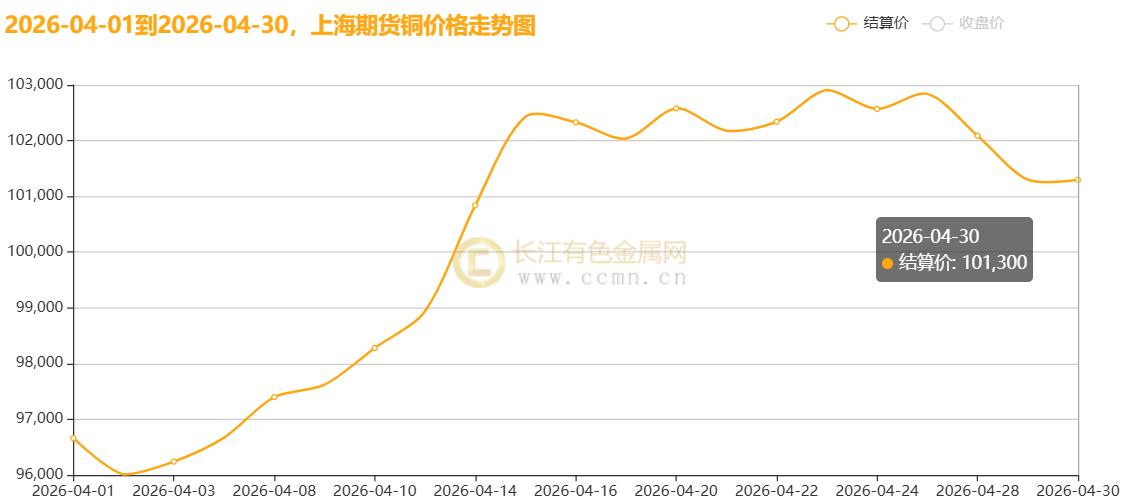

▲CCMN滬期銅4月份價格走勢圖

▲CCMN滬期銅4月份價格走勢圖如上圖所示,2026年4月滬期銅衝高震盪。本月滬銅結算價報100265.24元/噸,月均線大漲5.61%,日均上漲330.95元/噸,按月2026年3月均價(98349.09)上漲1.95%;按年2025年4月均價(76632.38)大漲30.84%。

2.3倫銅期貨

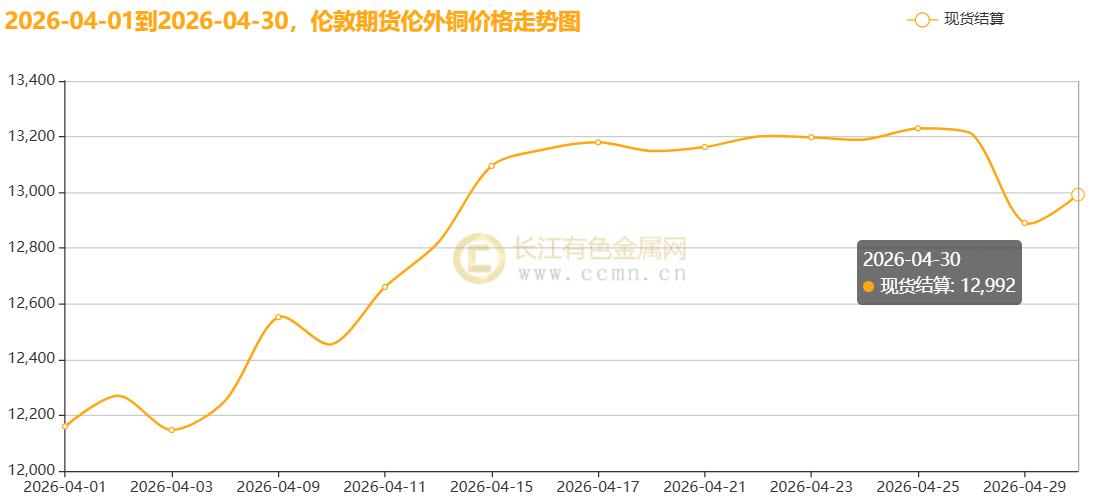

▲CCMN倫敦(LME)銅4月份價格走勢圖

▲CCMN倫敦(LME)銅4月份價格走勢圖CCMN數據顯示,2026年4月LME期銅價格衝高後略有回落。本月倫銅均價報12990.05美元/噸,日均上漲39.70美元,按月2026年3月均價(12604.57)上漲3.306%;按年2025年4月均價(9233.9)上漲40.68%。

2.4內外庫存數據

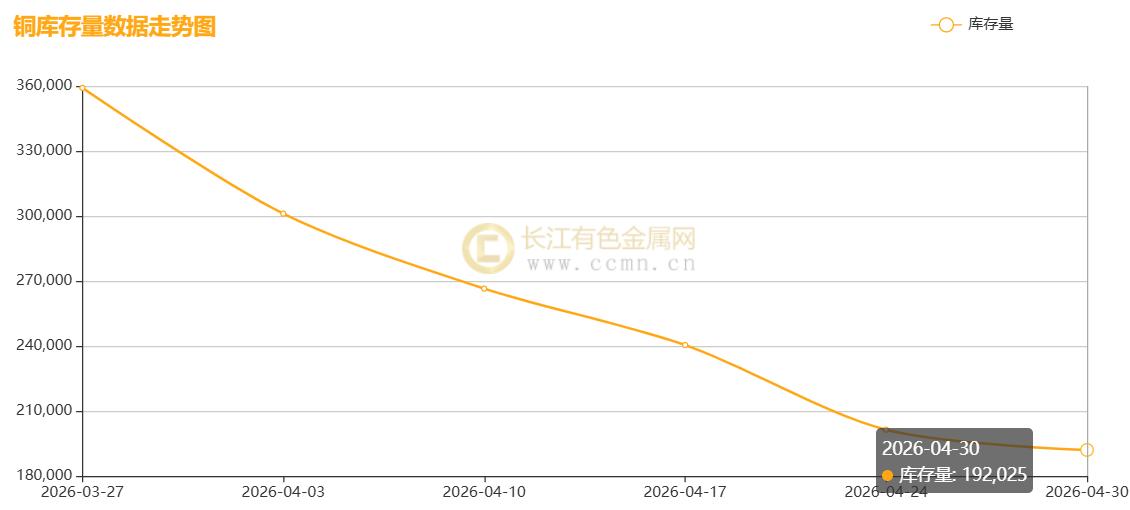

▲CCMN滬銅社會庫存4月份走勢圖

▲CCMN滬銅社會庫存4月份走勢圖如圖所示,2026年4月滬銅庫存持續下降;當月庫存減少167,110噸至192,025噸,按月2026年3月(359,135噸)下跌46.53%,創下自2026年1月9日(180,543噸)以來新低點,這充分兌現了國內「銀四」旺季消費成色相較亮眼,反映國內需求持續修復。但按年2025年4月份庫存總量(89,307噸)增幅115.02%,反映2026年銀四旺季預期弱於同期水平,旺季色彩略顯暗淡。

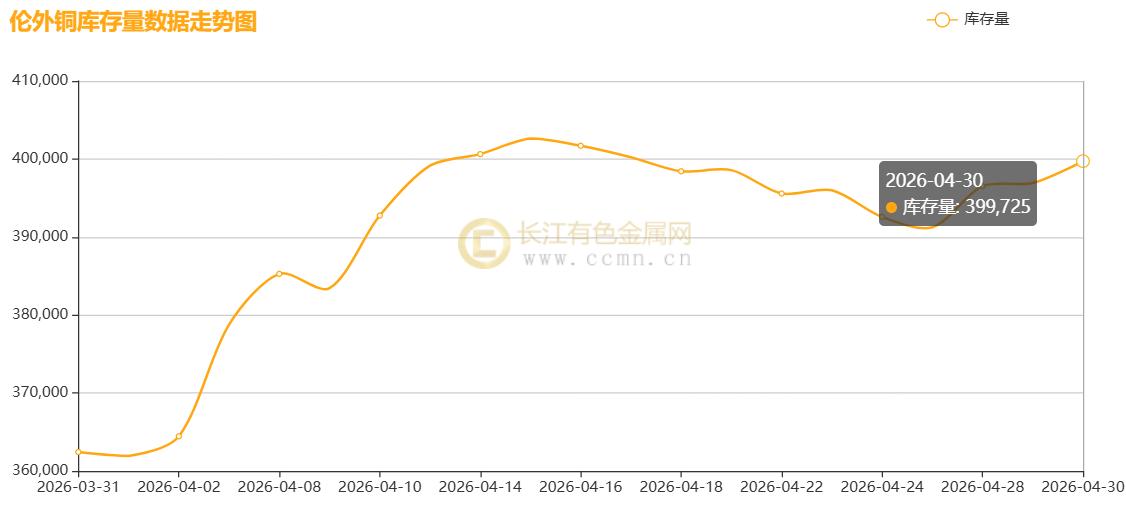

▲CCMN倫敦(LME)銅庫存4月份走勢圖

▲CCMN倫敦(LME)銅庫存4月份走勢圖如上圖所示,2026年4月LME銅庫存延續3月累計姿態,不過累積速率明顯放緩;月度庫存增加37,300公噸至399,725公噸,按月2026年3月(362,425噸)上漲10.29%;按年2025年4月庫存水平(200,150噸)上漲99.71%;刷新自2018年3月28日(388,175噸)以來新高,反映當前庫存水平處在歷史絕對值高位,對銅價構成明顯的拖累。

三、宏觀動態:

【海外宏觀動態】

(一)美國宏觀經濟:數據分化與政策兩難

●勞動力市場韌性猶存:4月ADP就業人數整體增加,遠超預期;月度初請失業金人數略有下降,續請人數維持在低位,顯示裁員水平極低。然而,「低招聘、低裁員」的特徵反映出企業對關稅政策及移民改革的觀望情緒濃厚。

●通脹壓力顯著升溫:受能源價格飆升驅動,3月CPI按年上漲3.3%,按月上漲0.9%,創兩年新高;核心PCE按年維持在3.0%,仍高於聯儲局目標。儘管PPI月率(0.5%)低於預期,但能源成本的傳導使得通脹回落進程受阻。

●製造業復甦與服務業承壓:製造業PMI升至54.0,創下47個月新高,新訂單指數強勁(54.8);但服務業PMI一度陷入收縮或僅溫和擴張(51.3),工業產出月率下滑0.5%,顯示經濟復甦存在結構性分化。

●聯儲局政策立場:聯儲局維持聯邦基金利率在3.50%-3.75%不變,概率為100%。到聯儲局12月維持利率不變概率為85.5%,累計降息25個點子的概率下降至1%,累計加息25個點子的概率升至13.5%;鮑威爾在任內最後一次會議中釋放「以靜制動」信號,強調需觀察地緣衝突對通脹的短期影響,市場解讀為「鷹派按兵不動」。在29日明確表示:在5月15日主席任期結束,將定繼續留任理事會一段時間,具體時長尚未決定,年內降息預期大幅縮減。

●貿易政策調整:特朗普簽署公告調整金屬關稅,維持鋼鋁銅大宗商品50%關稅,對金屬含量高於15%的衍生產品徵收25%關稅,旨在堵塞漏洞並增加收入。

(二)中東地緣局勢:能源命脈與風險溢價

●停火協議脆弱,衝突風險升級:美伊臨時停火協議生效首日即遭破壞,伊朗再次威脅關閉霍爾木茲海峽。特朗普政府強硬拒絕伊朗和解提議,堅持優先解決核問題,並下令海軍強化掃雷作業,局勢陷入「談不攏、打不起」的僵局。

●霍爾木茲海峽危機:作為全球能源咽喉,海峽通航受限導致能源供應中斷風險劇增。高盛上調2026年四季度油價預測,布倫特原油維持在110美元/桶附近高位。預計短期內海峽僅能限制性放行,全面恢復常態化通行至少需兩個月。

●通脹與避險雙重衝擊:油價飆升不僅推升了全球通脹預期,迫使央行維持緊縮政策,還引發了資金向美元資產的避險流動。美國作為淨能源出口國,在高油價環境下相對其他經濟體更具優勢,進一步支撐了美元強勢地位。

(三)歐洲及全球經濟:滯脹陰影下的政策分化

●歐元區面臨嚴峻「滯脹」:3月通脹率反彈至2.5%,能源成本飆升加劇了經濟痛苦。ZEW經濟景氣指數降至-20.4,顯示信心極度疲軟。歐洲央行面臨比聯儲局更嚴峻的挑戰,市場對4月加息的預期升溫。

●全球央行政策分化:新西蘭央行大幅上調CPI預測,展現鷹派姿態,被視為應對能源衝擊的模板。相比之下,歐洲央行內部對於是否立即加息存在分歧,部分官員認為需觀察數據,但普遍擔憂第二輪物價薪資效應。

●經濟數據走弱:歐元區綜合PMI降至9個月低點。標普全球經濟學家指出,若中東衝突持續,歐元區二季度可能面臨收縮風險。

【國內宏觀動態】:

(一)經濟增長與工業效益:量質齊升,供給端率先修復

●一季度「開門紅」奠定基調:一季度GDP按年增長5.0%,按月提速0.5個百分點,內需對經濟增長的貢獻率高達84.7%。4月政治局會議定調「積極」,強調維護經濟持續回升勢頭,為市場注入強心劑。

●工業利潤大幅改善:規模以上工業企業利潤按年增長15.5%,其中高技術製造業利潤暴增58.7%,裝備製造業增長21.0%。電子行業受生產向好及價格回升帶動,利潤更是翻倍增長(+124.5%),成為主要拉動力量。

●價格信號回暖:3月PPI按年由負轉正(+0.5%),結束了長達11個月的負增長,標誌着工業領域通縮壓力緩解,企業盈利空間打開。CPI溫和上漲1.0%,核心CPI保持穩定,顯示內需復甦基礎尚需鞏固。4月份,製造業採購經理指數為50.3%,略低於上月0.1個百分點,繼續位於擴張區間;非製造業商務活動指數為49.4%,比上月下降0.7個百分點;綜合PMI產出指數為50.1%,比上月下降0.4個百分點,仍高於臨界點,我國經濟總體產出保持擴張。

(二)宏觀政策與流動性:精準有力,結構性工具發力

●貨幣政策穩健偏松:央行通過5000億元買斷式逆回購等操作維持流動性合理充裕,全月雖淨回籠但資金面整體寬鬆。LPR連續11個月按兵不動,體現了政策在穩匯率與穩增長之間的平衡。

●財政與產業政策協同:發改委強調增強宏觀政策取向一致性,國開行一季度發放超1500億元綠色貸款支持能源安全。針對光伏、鋰電等行業出現的「內卷式」惡性競爭,多部門聯合出手規範秩序,推動行業高質量發展。

●稅收優惠支持科創:明確集成電路、軟件企業稅收優惠政策,進一步降低科技企業負擔,助力「新質生產力」培育。

(三)金融與資本流動:避險情緒與外資結構優化並存

●信貸結構分化:一季度社融增量14.83萬億元,企業貸款強勁(增8.6萬億),但住戶貸款增長乏力(僅增2967億),反映居民部門加槓桿意願仍待提振。

●資本市場動態:ETF市場出現「避險調倉」,寬基ETF流出,紅利及固收類ETF吸金。紅籌架構上市降溫,港股上市企業中紅籌佔比不足5%,顯示境外上市備案制與數據安全治理對資本路徑產生深遠影響。

●外資流向:實際使用外資金額按年下降7.3%,但高技術產業引資逆勢增長30.7%,表明中國對全球高端要素資源的吸引力依然強勁。

四、供需動態:

【供應端】

(一)礦端:干擾頻發,加工費創歷史新低

●全球供應增速放緩:智利2月銅產量按年下滑4.8%,創下近九年同期新低。南方銅業第一季度銅產量按年下降4%,因祕魯業務的產量下降(降幅9.8%),原因是礦石品位和回收率降低;必和必拓旗下Escondida銅礦也因礦石品位下降,產量按年下滑7%;力拓雖一季度產量微增,但全球整體供應受老礦山維護及品位下降困擾,增速不足1%。

●突發事件加劇短缺:剛果(金)Kamoa-Kakula冶煉廠投產將消耗本地精礦,抑制出口;印尼巴圖希焦銅礦出口許可即將到期;讚比亞Mopani銅礦因維護問題計劃延長檢修40-45天。

●加工費(TC/RC)崩盤:現貨市場銅精礦加工費已跌至負值區間(已跌破80美元/千噸),創歷史新低;2026年長單基準價更是結算為0美元/噸。這反映出礦端供應極度緊缺,冶煉廠在原料爭奪中處於絕對劣勢。

(二)冶煉端:硫酸危機與檢修潮雙重擠壓

●「硫酸危機」衝擊溼法鍊銅:受中東局勢影響,硫酸價格飆升至歷史高位(FOB報價達210美元/噸,較年初漲74%)。中國限制硫酸出口的預期加劇了全球焦慮,直接威脅依賴硫酸浸出的溼法鍊銅(SX-EW)工藝。摩根士丹利警告,原料短缺可能威脅智利約112.5萬噸的銅產量,剛果(金)等國的溼法冶煉也面臨成本倒掛風險。

●冶煉利潤承壓,檢修預期增強:儘管3月國內精煉銅產量達133萬噸(按年+8.7%),但受負值加工費和硫酸成本飆升的雙重擠壓,冶煉利潤大幅縮水。4月起國內煉廠進入集中檢修季(如河南、浙江等地),預計影響產量約45萬噸,供應收縮預期正在強化。

●精廢價差倒掛:受「反向開票」合規檢查趨嚴影響,再生銅原料供應緊張,精廢價差持續走弱甚至倒掛,進一步凸顯了精煉銅供應的相對剛性。

(三)、庫存端:國內去庫確立,海外高位分化

●國內庫存加速去化:春節後累積的庫存壓力已完全釋放。截至4月下旬,上期所銅庫存降至19.2萬噸,創近4個月新低,與3月13日最高峯(433458噸)相比較累計降幅超55%;國內社會庫存或將延續去化節奏,顯示「銀四」旺季需求正在兌現,為銅價提供強支撐。

●海外庫存高位震盪:LME銅庫存雖在本月末出現小幅下滑,但在4月30日再次累積至39.97萬噸處於歷史同期高位(創下逾8年新高);COMEX庫存維持在55萬噸以上的高位。海外庫存的高企在一定程度上壓制了銅價的上方空間,顯示海外需求復甦尚不穩固。

【需求端】

(一)新興領域:AI算力與綠色能源雙輪驅動

●AI算力引爆高端需求:生成式AI的爆發式增長正在重塑銅消費邏輯。AI服務器、高速交換機等設備對高頻高速、高多層PCB(印製電路板)的需求激增,單台設備用銅價值量大幅提升。大族數控、芯碁微裝等設備商一季度業績預喜,印證了AI算力基礎設施建設的提速。此外,「算力的盡頭是電力」邏輯演繹,數據中心對燃氣輪機、變壓器及儲能系統的需求旺盛,進一步拉動銅材消費。

●「新三樣」出口強勁:一季度,電動汽車、鋰電池、太陽能電池出口分別增長77.5%、50.4%和30.5%,成為外貿出口的核心亮點。儘管4月國內乘用車零售按年有所下滑,但新能源汽車滲透率仍維持在較高水平,且充電基礎設施建設持續加速(3月底充電基礎設施總數按年增長46.9%),為銅消費提供了長期韌性。

●電網投資高位運行:國家電網一季度固定資產投資按年增長37%,配電網投資佔比過半。遼寧等地新能源裝機規模超越火電,風光大基地建設提速,疊加「十五五」規劃對儲能及新型電網的佈局,電網側用銅需求保持高景氣度。

(二)傳統領域:地產邊際回暖,汽車內需承壓

●房地產市場:3月樓市迎來「小陽春」,上海二手房網籤量創近5年新高,重點城市成交面積按月雙增,市場信心有所修復。然而,新房開工面積降幅雖收窄但仍處低位,且高銅價對建築用銅需求形成一定抑制,地產端對銅消費的拉動作用主要體現為邊際改善而非強勁反彈。

●汽車與家電:汽車行業呈現「出口熱、內需冷」的分化格局。3月汽車出口按年增長72.7%,但國內零售按年下降21%,受高基數及購置稅政策退坡影響,內需復甦尚不穩固。家電方面,空調排產4月按年小幅下滑,企業利潤空間受原料成本擠壓,對銅消費的拉動作用有限。

(三)工廠開工率:旺季預期兌現,但高價抑制訂單

●開工率維持高位:受電網訂單及新能源需求支撐,精銅杆企業開工率維持在80%以上,線纜及銅管企業開工率穩中偏強。3月國內精銅杆產量按月大幅增長超100%,顯示下游生產端依然活躍。

●新增訂單受阻:進入4月中下旬,隨着銅價重心上移至10萬元/噸上方,下游企業對高價銅的牴觸情緒升溫。雖然前期剛需補庫釋放了部分訂單,但近期新增訂單受到明顯抑制,部分企業反饋因銅價高企而推遲備貨,開工率的持續性面臨考驗。

(四)現貨消費:去庫節奏放緩,升水錶現堅挺

●庫存去化:國內社會庫存延續去化趨勢,上期所庫存降至近四個月新低,驗證了旺季需求的真實性。但受高價抑制,去庫速度較4月上旬明顯放緩,市場呈現「緊平衡」狀態。

●現貨升水:現貨市場交投氛圍偏淡,下游多以剛需採購為主,畏高觀望情緒濃厚。不過,由於持貨商挺價惜售,且當月票資源偏緊,現貨升水錶現相對堅挺,未出現大幅貼水,顯示出低庫存對價格的支撐作用。

五、【4月核心結論】:

地緣長嘯震蒼冥,油美元輝共上騰。聯儲易弦鷹影現,市場驚心憂浪興。

海外風暴掀狂瀾,國內政施護穩寧。銅基雖強難盡意,滯漲困局愁煞情。

4月市場在宏觀「滯脹」陰影與產業基本面「供需錯配」的交織中運行。海外方面,中東局勢反覆引發能源價格高企,加劇了通脹及全球經濟放緩的擔憂;聯儲局主席鮑威爾在任內最後一次議息會議上,或因通脹粘性被迫維持鷹派立場,將利率維持在3.50%-3.75%區間不變,導致降息預期大幅降溫。與此同時,歐元區陷入更為嚴峻的「滯脹」困境,ZEW經濟景氣指數跌至-20.4。

國內經濟在一季度GDP按年增長5.0%、PPI按年轉正的強勁開局下,展現出新舊動能轉換的韌性。政策端強調「精準滴灌」,經濟呈現顯著的「K型」分化:以AI算力、新能源汽車為代表的新質生產力需求旺盛,而地產鏈條仍在磨底修復中。

銅市基本面邏輯強硬。供應端受礦端緊缺與硫酸成本飆升的雙重擠壓,加工費(TC/RC)歷史性跌破零值;需求端則由AI算力與新能源等新興領域主導,成功對沖了傳統消費的疲軟,確立了去庫拐點,為銅價提供了堅實支撐。整體來看,4月銅價在宏觀逆風(強美元、高通脹)與基本面順風(低庫存、新需求)的博弈中展現出較強韌性。供應端的「黑天鵝」事件與需求端的結構性爆發,共同構成了銅價高位運行的核心邏輯。

六、【展望 5月】

當前銅市受「供給硬約束+需求新周期+宏觀高波動」驅動,後市銅價中樞將顯著上移但波動率放大。供給偏緊、需求進入「新能源+AI算力」驅動新周期,支撐LME銅價波動中樞將上移至13,000-15,000美元/噸、滬銅主力合約將上移至104,000-107,000元/噸;地緣上霍爾木茲海峽通航節奏、候任聯儲局新主席沃什面臨鮑威爾的挑戰,同時沃什的「先縮表、後降息」政策主張是關鍵變量;並要警惕「強美元+高利率」等宏觀逆風對需求的考驗。

預計5月銅價中樞上移至104,000-110,000元/噸,投資者需關注相關風險。未來銅基本面緊平衡格局將持續,建議關注硫酸出口政策變動對供應端的擾動,銅價或延續漲勢,留意現貨105000元/噸高點。

【免責聲明:本月評根據長江有色金屬網數據、上期所、LME及宏觀和基本面進行梳理闡述分析,文中觀點僅供參考,不構成操盤指引。投資有風險,決策需謹慎!】

責任編輯:李鐵民