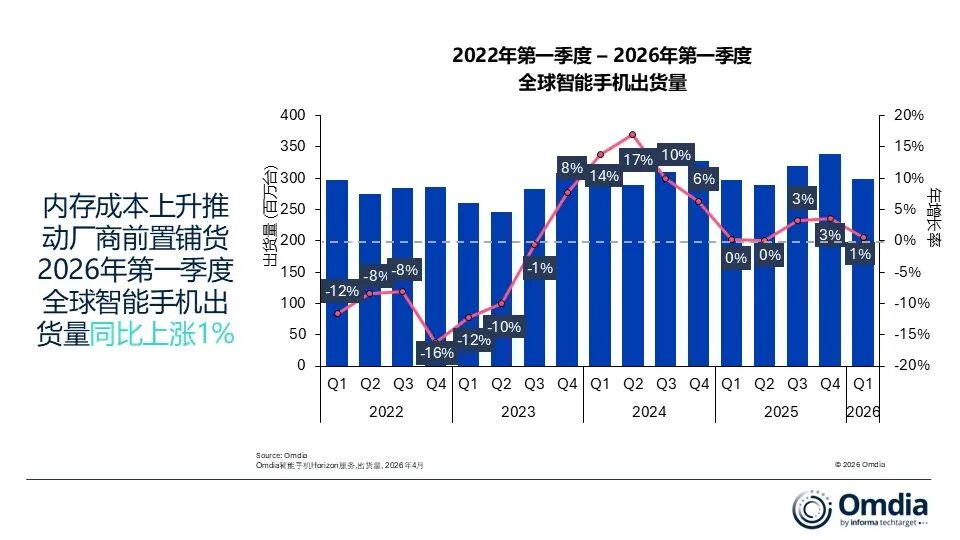

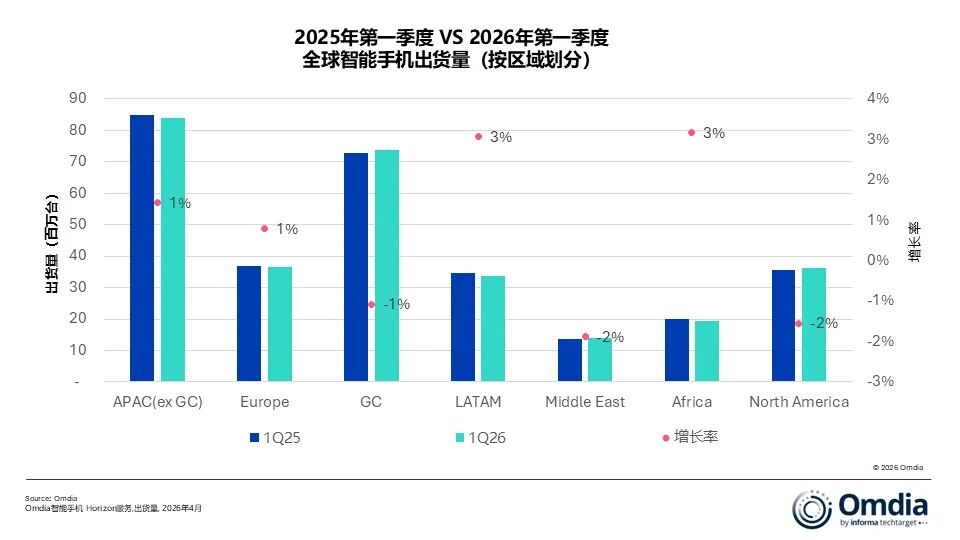

智通財經APP獲悉,Omdia數據顯示,2026年第一季度,全球智能手機出貨量達2.985億台,按年增長1%。一季度市場走勢受兩大反向因素共同作用:三星、蘋果等頭部廠商為應對內存及元器件成本上漲預期,主動提前渠道鋪貨,拉動行業出貨表現,最終整體銷量優於行業早期預判;但宏觀經濟逆風持續壓制終端消費需求,物價高企壓縮居民非必要消費預算,導致渠道出貨量與實際終端零售銷量的差距持續擴大。供需失衡或將促使2026年第二季度及下半年市場迎來更明顯的調整。

品牌亮點

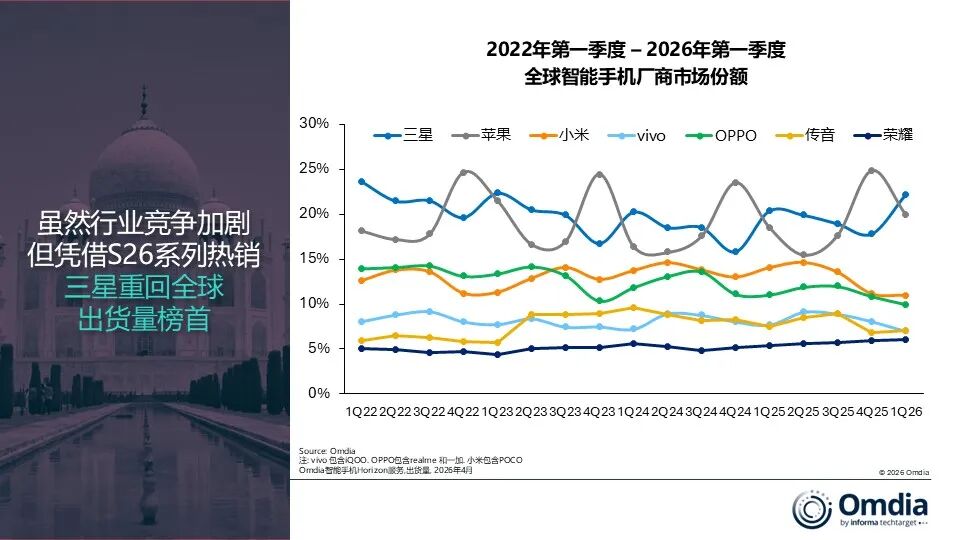

三星逆勢穩住全球第一廠商地位,一季度出貨6540 萬台,按年增幅 8%。產品線高低端雙線發力韌性十足:A 系列入門機型穩固新興市場大盤,Galaxy S26 系列熱銷則帶動高端市場銷量攀升。

蘋果(AAPL.US)第一季度出貨6040萬台,按年增長10%。iPhone 17系列為核心增長引擎,全新上市的iPhone 17e在歐盟、日本等運營商主導市場開局表現強勁;iPhone 17 Pro與Pro Max首發銷量全面超越上一代機型,其中中國大陸市場按年大漲42%,表現尤為亮眼。

OPPO(含 realme、一加)以3070萬台出貨量位列第四,按年下降 6%;vivo排名第五,出貨2130萬台,按年下滑 7%。兩大中國品牌一季度均錄得個位數跌幅,主要受 2025年末入門機型集中鋪貨、今年一季度終端走貨放緩影響。

前五名以外,榮耀躋身全球前十廠商中增速榜首,第一季度出貨1920萬台,按年增長19%。海外市場成為核心增長動力,中東與非洲地區出貨量按年翻倍;但受國內行業競爭加劇影響,榮耀中國大陸本土市場銷量按年回落。

市場格局

2026年一季度行業表現,標誌着全球手機市場正式進入由內存、閃存、處理器等核心元器件漲價引發的供給端擾動周期初期。Omdia指出,當前行業正處於三階段周期的上行階段:元器件價格持續上漲,倒逼品牌廠商與渠道代理商提前鎖單、批量備貨,以此對沖後續成本上漲風險。

提前鋪貨效應: 廠商趕在元器件進一步漲價前加大渠道發貨,短期推高行業整體出貨數據,但也造成庫存積壓;渠道商為規避終端售價上漲風險超額備貨,進一步放大前置出貨的透支效應。

消費需求分化: 渠道鋪貨量大幅抬升的同時,終端實際消費需求整體疲軟。生活必需品通脹居高不下,消費者換機周期拉長、選購更趨理性,中高端機型需求疲軟問題尤為突出。

入門機型承壓加劇: 入門機型利潤緩衝空間薄弱,廠商已開始向下傳導成本漲幅。新興市場價格敏感度更高,低端機型漲價直接抑制消費意願,進一步拉大渠道出貨與終端實際銷量的鴻溝。

Omdia研究經理周樂軒(Le Xuan Chiew)表示: 「2026 年一季度市場數據,本質是供給端短期擾動扭曲真實需求信號的結果。廠商與渠道集中前置備貨拉高短期出貨,但庫存高企將持續拖累後續季度表現,伴隨需求迴歸常態,行業調整壓力將逐步顯現。」

未來展望

隨着渠道高庫存亟待消化、消費需求持續走弱,行業將從短期前置擴張,轉入長期深度調整周期。2026 年二季度或將開啓渠道庫存調整階段,但行業復甦節奏不均衡,整體回暖力度將弱於此前預期。

內存成本上升的影響將在下半年全面顯現,居民實際收入與消費能力受到持續侵蝕,進一步拉長消費者換機周期,中高端機型需求疲軟態勢難以緩解。

在此背景下,手機廠商戰略重心將全面轉向嚴控渠道發貨節奏、化解庫存風險、守住利潤基線,整體出貨規模增長持續受限。2026 年下半年全球智能手機市場下行風險加劇,渠道發貨節奏將貼合疲軟的真實需求,告別粗放式渠道擴張模式。

Omdia首席分析師(Principal Analyst)Runar Bjørhovde稱:「智能手機行業已進入深度變革與震盪周期。過去九個月,內存、存儲等核心零部件供給壓力陡增,未來至少兩年內,元器件成本與供給格局仍將是左右全球手機市場走勢的核心變量。」