文丨文娛價值官 陳桐

春節之後,AI正以更為低廉的成本和斷層式領先的效率,對短劇行業造成衝擊。

這幾個月,劇組開機率明顯下跌,許多中腰部演員無劇可拍,平台過稿難度陡增。一時間,寒意和焦慮籠罩着從業者,中小玩家的生存空間進一步被擠壓。

然而,真人短劇與AI短劇並非天生的對手,對真實情感、優質內容的渴望永遠都是觀衆剛需。短劇真正被淘汰的從來不是「真人」,而是「低質量」。在當下行業的劇烈變化期,許多公司一邊用精品化內容再次探尋破局之路,一邊則將更多精力投入短劇出海賽道,用海外市場增量對沖當前的行業波動和陣痛。

大洋彼岸的海外市場,中國短劇正在四處開花,無疑,這將吸引大量的資本和從業者湧入。不過,橘生淮南為橘,生淮北為枳。短劇也一樣,出海後的受衆以及商業模式都較國內發生了改變。隨着2026年頭部玩家加速all in出海,行業的增長邏輯和競爭格局也在被重塑。

頭部玩家重倉押注

短劇出海的故事,最早可以追溯到五年之前。

2021年,優酷率先嚐試開發海外短劇,快手國際版Kwai同步上線微短劇品牌「Telekwai」,騰訊視頻、愛奇藝也在其國際版App和YouTube等平台開設短劇頻道,開啓初步探索。此時出海的短劇,以翻譯國內內容為主,缺乏本土化深度,留存率較低。

2023年,中文在線、點衆科技、九重天等公司佈局海外APP並上線大量譯製短劇,短劇出海從簡單的內容翻譯輸出升級為「平台+技術+本土化」綜合模式。此後的幾年,中國短劇出海迎來量價齊升的快速增長,行業普遍將這一年視為短劇出海元年。

時間來到2026年,中國短劇出海延續了規模化爆發勢頭,行業正以高度工業化的模式向全球批量輸出故事,成功吸引了大批國際觀衆。

與過去幾年相比,今年短劇出海有兩個突出現象更值得關注。一個是持續的增長,在國內市場的調整期,這樣的逆勢增長尤為重要。啱啱閉幕的第十三屆中國網絡視聽大會發布的《中國網絡視聽發展研究報告(2026)》顯示,2025年共有31箇中國應用(含港澳台)下載量進入全球Top100,較2024年增加12個,其中微短劇應用佔比約一半,DramaBox、ReelShort兩家來自中國企業的短劇平台連續兩年穩居頭部。

點衆科技董事長陳瑞卿在第十三屆中國網絡視聽大會上表示,2026年海外短劇市場規模將達到60億美元至90億美元。根據陳瑞卿的估算,對比去年36億至40億美元的成績,今年海外短劇市場規模翻倍幾乎沒有懸念。

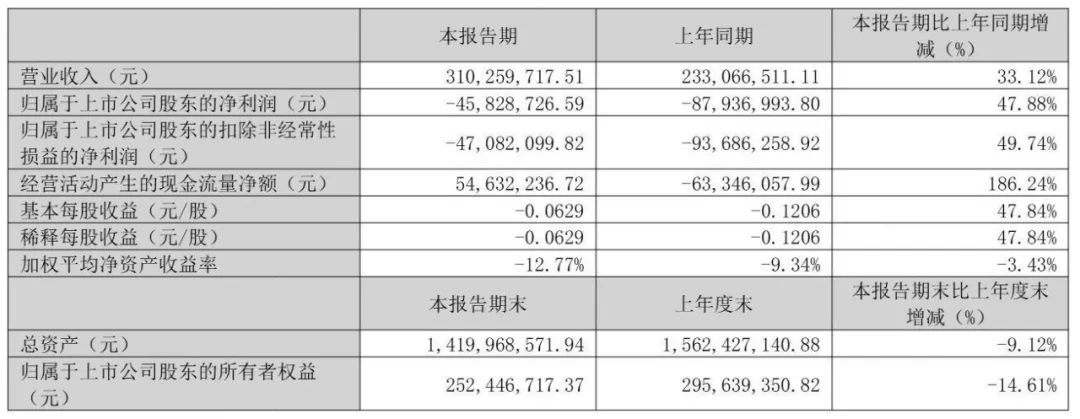

強勁的增長給提前佈局的公司帶來了豐厚收益。4月22日晚間,中文在線披露2026年第一季度報告。報告期內,公司實現營業收入3.10億元,按年增長33.12%;經營活動產生的現金流量淨額按年由負轉正,公司旗下出海短劇平台FlareFlow成為營收增長的核心引擎。

中文在線2026年一季度財報

另一個現象是面對藍海機遇,短劇的頭部玩家正在加速轉舵、持續加碼。字節跳動旗下Melolo、崑崙萬維旗下FreeReels今年均在加速佈局短劇出海免費賽道。掌閱科技近期也推出海外短劇平台iDrama,上線數千部短劇作品。中文在線於今年2月遞交港股上市申請,為其海外短劇平台FlareFlow的擴張孖展。

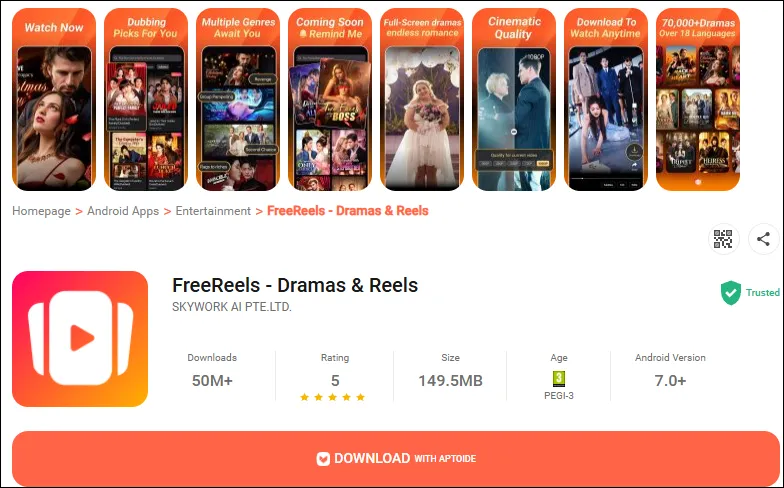

以FreeReels為例,從去年開始,平台依託崑崙萬維自研的AI短劇創作平台SkyReels,率先實現了高效、低成本的內容量產,大幅縮短了製作周期。此外,公司推出「百萬美金劇啓AI」全球創作計劃,吸引海外創作者加入,並通過自研工具實現從劇本生成到視頻輸出的全流程生產,在效率、成本和內容生態等方面都贏得了先機。

這樣的戰略佈局帶來了驚人的增長。今年一季度全球下載量最高的應用程序排行榜上,FreeReels排名第八,是除了日常應用軟件唯一進入前十的應用,全球累計下載量突破2億次,已經形成碾壓態勢。

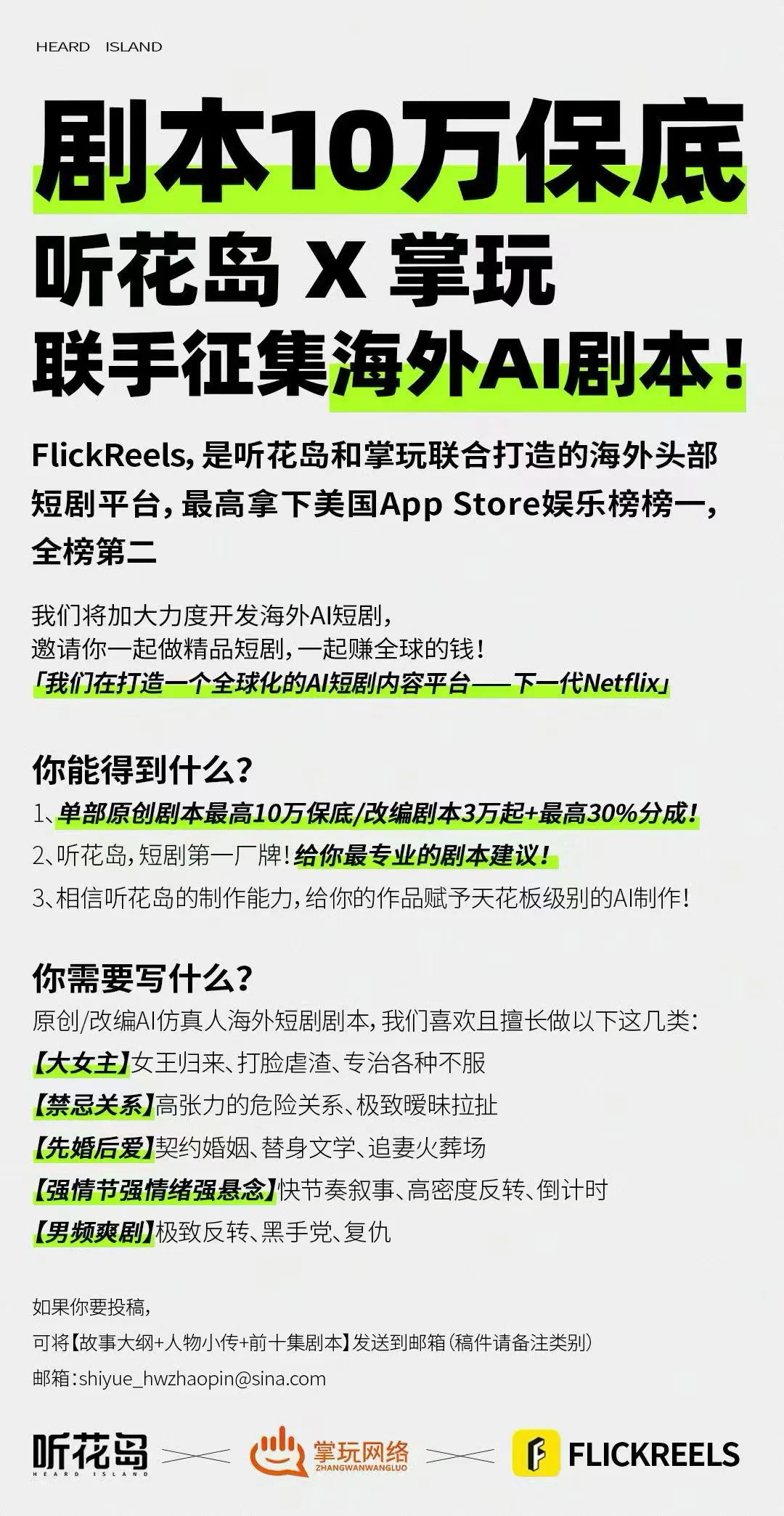

除了平台方,頭部內容團隊也開始殺入海外AI短劇市場。4月22日,聽花島和掌玩聯手面向全球公開招募、重金收稿,這意味着雙方聯合開發的海外短劇平台FlickReels接下來將邁入加速爆發的新階段,聽花島的全球化佈局今年會全域加碼。

在國內AI短劇賽道劇烈變動的當下,亟需尋找新增量的頭部玩家,今年均重倉押注海外巨大的市場,出海正在成為行業應對內卷、消化過剩產能、尋求利益最大化的戰略選擇。

「燒錢換增長」的舊模式難以為繼

過去兩年,短劇出海的行業邏輯簡單而粗暴:比拼流量。誰能以更低的成本在Meta、TikTok等平台獲取用戶流量,誰就能在規模擴張中佔據先發優勢。這套邏輯支撐了行業最初的爆發式增長。

但進入2026年,「燒錢換增長」這套玩法隨着競爭的加劇和市場的變化,其弊端開始凸顯。

從不少頭部公司的財報不難看出,亮眼的數字往往是用越來越貴的流量換來的。中文在線2025年前三季度銷售費用高達6.6億元,按年激增93.65%,佔當期總營收比例超過65%。也就是說,公司每賺100元,至少要拿出65元去買流量。

另一家巨頭掌閱科技的投流成本同樣居高不下。2025年公司前三季度銷售費用16.76億元,佔收入比達68.1%,比2024年多出10個百分點,多家券商預測今年這一佔比還會繼續增加,核心原因也是海外短劇業務的擴張導致流量成本激增。

點點數據發布的《2026中國短劇出海市場研究報告》顯示,買量投流已佔到短劇出海總成本的50%,北美市場單用戶獲取成本(CPI)已漲至5.28美元,即便在流量成本較低的拉美市場,獲客成本也在持續攀升。

行業從業者向文娛價值官透露的信息也驗證了這些數據,多位出海短劇製作人都表示,一部作品只要上線,都要經歷完整的製作和投放測試流程,一部成本15萬美元的短劇,往往需要匹配數倍的投流預算才能驗證商業潛力。目前出海短劇近半數項目都無法回本,能跑出爆款的是少數,大家都只顧着跑馬圈地。

令人憂慮的是,投流成本的上漲並未帶動投放效率同步提升。2026年前兩月,海外短劇行業投放素材量達518萬組,按年暴漲260%,但同期雙端內購收入按年僅增長5%,2月單月收入更是按月下滑13.6%。投放量的暴漲沒有換來收入的同步增長,意味着流量採購的邊際效率正在快速遞減,行業陷入了「越投越虧、不投更虧」的惡性循環。

在流量足夠便宜時這種模式尚能承受,一旦流量價格上漲、獲客成本持續走高,就會變成吞噬利潤的黑洞,難以為繼。

更嚴峻的現實是,純流量的增長天花板已經近在眼前。過去行業的增長,很大程度上依賴於國內成熟的爽劇模式平移,通過翻譯配音後在海外市場批量投放,靠強衝突、快節奏的劇情完成用戶付費轉化。但隨着今年大量新玩家湧入,用戶審美疲勞也在加劇,直接翻譯的中文短劇在歐美市場留存率已經不足15%,簡單的「霸總」「逆襲」套路很顯然無法通喫全球。

與此同時,海外市場的監管政策持續收緊,歐美各國針對成癮性設計、擦邊內容的審查日趨嚴苛,單純靠流量投放收割用戶的模式,不僅盈利空間持續收窄,還面臨着越來越高的合規風險。

內容複利和文化適配成競爭新門檻

接下來,短劇出海必須找到新的增長邏輯,而從目前行業的探索情況來看,內容複利和文化適配或許是兩個重要的突破口。

今年,頭部公司不再滿足於拍攝孤立的劇集,而是致力於深耕系列化、廠牌化開發,並將熱門IP轉化為可在短劇、互動遊戲、數字周邊、線下快閃店甚至傳統影視之間自由流轉的資產包,儘可能延長IP的生命周期與商業價值。

如果說流量競爭依賴的是採購效率,這種新的複利競爭依託的則是內容資產的持續增值。前者的邊際成本不會隨規模下降,後者卻可以讓同一筆內容投入在時間軸上產生疊加回報。

這種變化一方面是競爭的需要,另一方面也得益於AI技術的飛速進步。過去,一部出海短劇的製作成本動輒十幾、二十幾萬美元,且高度依賴線下實景拍攝和本地演員資源,制約了內容的規模化產出。現在,AI全鏈路生產流程大大降低了短劇製作的成本與周期壁壘,為內容資產的生產與增值打好了基礎。

在IP層面,內容資產的複利邏輯同樣在加速兌現。在AI推動下,短劇行業更容易實現「一次開發、多次變現」的IP複利模式。過去,一部短劇的生命周期往往只有1-3個月,投放結束後,內容資產的價值就基本耗盡。而現在,依託AI技術,同一IP可以同步改編為真人短劇、AI仿真人劇、2D/3D動態漫等多個形態,同時實現國內付費、海外分成、廣告變現、IP授權等多渠道收益,內容資產的生命周期被無限拉長。

在新一輪出海浪潮中,閱文集團就選擇了這種相對剋制但更具可持續性的路徑,向全行業開放十萬部IP庫。同一個IP可以被反覆改編、多語種發行、跨平台分發。

接下來,玩家們比拼的不再是誰能燒更多的錢買流量,而是誰能打造出更具長期價值的內容IP,誰能通過AI技術最大化地釋放內容資產的複利價值。

如果說AI和IP重構了內容生產的成本結構,那麼地理版圖的擴張則帶來了另一個維度的競爭:誰能真正讀懂當地用戶,誰才能在新興的海外市場站穩腳跟。

市場調研機構Apptopia數據顯示,目前直接翻譯的中文短劇在歐美市場留存率不足15%,而深度本土化改編的作品首周留存率可達42%。隨着更多玩家入局,出海短劇數量井噴式爆發,過去那種「中文劇本翻譯+外語配音」的作品,很難真正觸達不同市場用戶的文化內核與情感需求。

正因如此,2026年原生本土劇已成為全行業的佈局重點。點點數據預測其在出海內容中的佔比,預計將從2025年上半年的21.37%升至2026年底的44.14%。由本土團隊創作、本土演員出演,貼合當地用戶敘事習慣與價值觀念的本土化原創短劇,未來將是短劇出海發力的重點。

可以說,2026年的短劇出海賽道,既不是幾年前的藍海市場,也不是增長停滯的「紅海」,而是進入了比拼長期主義能力的「深海時代」。誰能打造出有長期價值的內容資產,構建起有生命力的全球生態,誰才能走得更遠。