來源:投行圈子

這兩天,AI圈炸出重磅消息。

據CNBC、彭博社多方證實,Anthropic正與投資者洽談新一輪孖展,目標估值高達9000億美元。

若孖展落地,這家成立僅5年的公司,將直接超越OpenAI 8520億美元的估值,成為全球最高估值的AI獨角獸。

兩個月前,Anthropic剛以3800億美元估值完成300億美元孖展。短短60天,估值暴升逾1.3倍,回顧下公司近一年的孖展估值,資本市場對其追捧近乎瘋狂。

1.2025年9月(F輪):估值1830億美元,孖展130億美元;

2.2026年2月(G輪):估值3800億美元,孖展300億美元;

3.2026年4月(擬孖展):目標估值9000億美元,擬孖展500億美元。

01

錢砸得最多,不代表賺得最猛

提到Anthropic,就不得不提他的頭號競爭對手OpenAI。

資本市場的用腳投票,從來都是最誠實的。

Anthropic在今年2月的估值還「只有」3800億美元,這意味着不到三個月估值直接翻了一倍還多。

而OpenAI在2025年10月那一輪的估值還「只有」5000億美元出頭,到今年3月飆升至8520億,漲幅同樣驚人。

真正讓投資者重新站隊的,是營收。

WSJ、Bloomberg、公司披露、Sacra

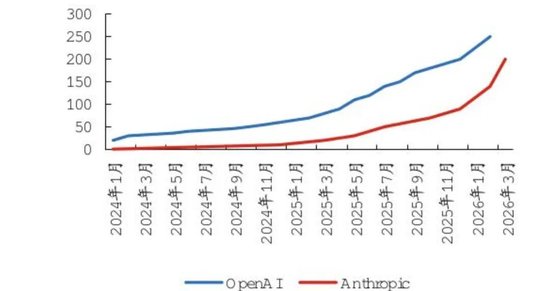

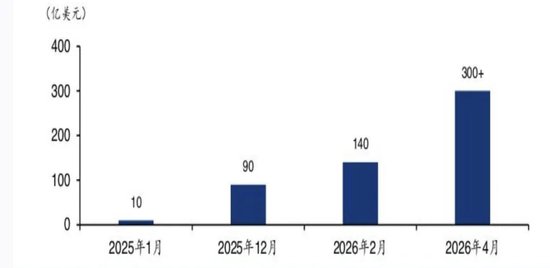

ARR(Annual Recurring Revenue)的數據更直觀,Anthropic的ARR從2025年初的10億美元飆升至2026年4月的300億美元,只用了15個月。

開源證券研究所

這個增速是什麼概念?當年谷歌和Meta都望塵莫及,這是美國商業史上最快的增長曲線之一。對比之下,OpenAI的ARR約250億美元,被全面碾壓。

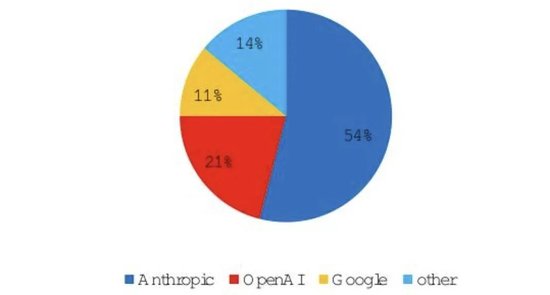

在市場佔有率方面,截至2025年底,Anthropic的Coding 市場份額為54%,佔據着相對明顯的身位優勢。

開源證券研究所

更關鍵的是回報質量。OpenAI毛利率約33%,一個讓人倒吸涼氣的數字。這意味着每收1美元的錢,有67美分被直接成本燒掉,這其中絕大部分是推理成本。而這還沒算上底層大模型的芯片研發、人才爭奪、數據中心運維的天文數字。

而Anthropic的毛利率約為40%,訓練投入只有OpenAI的四分之一,卻跑出了更猛的營收增速。 這纔是真正嚇人的地方——不是它花得多,而是它花得聰明。

開源證券研究所

02

商業化路線:拼客流還是拼客單價

這兩家頭部為什麼營收差距這麼大?答案不在「技術誰更強」這種含糊的比較裏,而在兩個極其清晰的商業模式分野中。

OpenAI的困局:叫好不叫座,增收不增利。

ChatGPT的周活用戶已經摸到9億的門檻,但這個9億是一個甜蜜又沉重的包袱。其中絕大多數是免費用戶,拿ChatGPT寫作業、寫周報、答疑解惑、甚至純屬閒聊。他們創造了巨大的流量,但不是付費用戶。

每個月20美元的Plus訂閱和200美元的專業版,放在9億用戶的基數上看起來是個天文數字,但真正付費的比率,遠不足以覆蓋百億美元的巨大成本。

這就是消費者C端路線的殘酷真相:用戶規模再大,如果變現效率跟不上,結果就是「流量越大,虧得越狠」。

Anthropic的策略:直接賺企業口袋裏的錢。

Anthropic超過80% 的收入來自企業端。它不走規模路線,走深度路線。30萬家企業客戶是什麼概念?財富十強中有八家在使用Claude,每年開銷超過100萬美元的大客戶已突破1000家,而且這個數字僅僅兩個月內就翻了一倍。

為什麼會這樣?原因在於Claude解決的是企業實打實的成本問題。編程、法律文書起草、賬單處理、數據分析……這些都是企業IT預算裏真切存在的剛性支出,而且消耗的算力Token量也是一個較聊天應用高出數量級的龐大數字。

一個程序員使用AI編程助手帶來顯著的效率提升,企業不需要漫長的決策周期就願意掏錢,而且一旦深度嵌入開發流程,換一個模型的遷移成本高得離譜。

Anthropic ARR數據:

Anthropic官網、華泰研報

AI的答案不在「給誰用」,而在「解決什麼問題」。

花1塊錢解決10塊錢的問題,那叫好生意。花1塊錢產生10塊錢的流量泡沫,那叫瞎折騰。

面對投資人,投資回報率纔是真正的護城河。

但是,這兩天也有讓Anthropic鬧心的話題。M國GF部宣佈與OpenAI、Google、Nvidia、Microsoft、Amazon AWS、SpaceX等七家AI巨頭達成協議,允許其前沿AI工具在機密JUN SHI 網絡中部署,惟獨Anthropic缺席。。。有點尷尬。這個話題今天不展開。

03

從AI對壘到生態大戰

AI大模型的競爭,早已不只是模型參數的軍備競賽。芯片、雲平台、資本、生態圈,四條戰線全面開打。

Bloomberg、公司公告、花旗銀行研報

在生態圈打法上,Anthropic展示了一個教科書級別的「借船出海」。它沒有花巨大成本自建龐大銷售團隊,而是和AWS Bedrock、Google Vertex AI深度綁定。

亞馬遜入股的同時提供算力,谷歌入股的同時打開企業客戶渠道,雙方直接共享全球最大的企業客戶群,節省了高昂的銷售獲客成本。

OpenAI的生態則更像「單邊押注」。從2019年開始就和微軟深度綁定,微軟累計投資約130億美元,換來Azure的獨家雲服務權和商業化的優先合作。

如今隨着企業客戶需求多樣化,OpenAI開始把部分算力轉移到谷歌和甲骨文,試圖分散供應商風險,這說明單邊依賴已經開始出問題了,一旦協議變更,直接打擊的就是OpenAI的商業化命脈。

再看算力底層,前哨戰早已提前打響。Anthropic和谷歌、博通合作鎖定了約3.5吉瓦的TPU芯片產能,同時與亞馬遜簽署了涵蓋最高5吉瓦算力的協議。這是一場提前部署的未來算力保障。

大模型的下一階段,不是拼算法多牛,而是拼算力能不能撐住、成本能不能降下來。誰先鎖定了低成本的芯片供應鏈,誰就能在價格戰中擁有主動權。

花旗銀行在2026年4月底最新的研報中,將2030年全球AI市場預測從3.5萬億美元上調到超過4.2萬億美元,企業級AI市場從1.2萬億美元上調到約1.9萬億美元。

這是一個極為重要的信號:未來的蛋糕越來越大,但分法變得非常具體,計算芯片、雲基建和AI應用層三個賽道涇渭分明。

那些純靠炒作技術概念、沒有清晰變現邏輯的公司,會被投資者越來越嚴厲地詰問:「你的CFO怎麼看這件事?」

04

時代變了,遊戲規則也變了

Anthropic從OpenAI內部另立門戶而生,用了五年時間讓當年嘲笑「情懷自殺」的人閉上了嘴。

Dario Amodei和他的團隊沒有選擇正面硬剛OpenAI的C端流量池,而是選擇了B端,那條更慢、但更紮實的路。結果證明,慢就是快。

但更深層的思考是,這個故事的背後藏着三條極其重要的趨勢,值得所有關注這個領域的同仁參考。

第一,AI產業的估值邏輯,正在從「市夢率」迴歸到「市銷率」。OpenAI 8500多億估值對應約250億ARR,市銷率約34倍。Anthropic 9000億估值對應300億ARR,市銷率約30倍。

作為對比,微軟12倍,谷歌6倍。雖然AI賽道仍在早期高速增長階段,估值溢價比成熟科技股高是合理的,但投資人已經明確提出,必須拿出足以支撐當前高估值的變現能力。

單純投資大模型技術概念、靠明星團隊和大廠加持來孖展的時代,可能正在飛速結束。投資人現在看得最多的,是毛利率、客戶留存率、現金流轉正路徑、和真正的「投資回報率」故事。

第二,「安全可控」不是情懷,而是企業級市場的剛需。Claude的「憲法AI」理念,早期在AI極速研發的環境下看起來像是一副懷抱道德的說辭,結果反而證明是贏得企業信任的重要籌碼。

企業擔心知識產權泄露、數據合規泄露、法律追責風險,在這種情況下,一家願意從底層把AI模型守約到透明化、可解釋化的公司,比一家不斷爆出各種數據處理爭議的公司更值得信賴。

Anthropic今年1月首次採購AI服務的企業中,拿下了約73%的份額,印證了用戶的選擇。

第三,OpenAI這一輪的失速,根源不在於技術,而在於公司治理。微軟佔據26.79%的股份,而CEO奧特曼的持股為零。沒有股權對齊帶來的利益捆綁,奧特曼的管理權威在組織內部長期難免不受到質疑。

如果持續缺乏確定性,人才流失將是一個不可逆的進程。最頂尖的AI研究人才,在今天這個時代,一年可以從任何一家大模型公司拿走數百萬美元的年薪,他們看重的不僅是待遇,還有穩定性、業務方向、未來的兌現能力。

隨着馬斯克與奧特曼的法律糾紛持續發酵,要求OpenAI回撤商業化、恢復非營利身份的官司已經打了大半年。內部的動盪給競爭對手提供了極好的切入時機。

AI行業的競爭已經不再侷限於產品本身,產業聯盟和公司治理會成為決定未來排位的核心變量。

對於非專業投資者來說,看懂AI賽道最好的方式,或許不是糾結於哪個模型參數大、哪個聊天機器人說話好聽,而是觀察真正賺錢的領域在哪裏,然後找到那個領域裏「花錢最聰明」的公司。

AI技術本身不是泡沫,但對泡沫的過度追逐,本身就是泡沫。 投資人寧願為一個有點想法但已經開始掙錢的公司付溢價,都不願意再為那些只有PPT和宏大敘事的獨角獸買單。

05

結語

Anthropic衝擊9000億估值,是AI行業發展的里程碑。它證明,AI不再是資本炒作的概念,而是能創造真實價值、具備可持續商業模式的硬核產業。

OpenAI的時代並未結束,但Anthropic的崛起,標誌着AI行業進入理性繁榮、價值優先的新階段。未來,誰能在商業化、成本控制、客戶價值上持續領先,誰就能真正掌控AI的未來。

對創業者、投資者而言,信號很明確:忘掉流量神話,迴歸商業本質。

能為客戶解決真問題、能持續賺錢的AI公司,才值得長期押注。

聲明:本文僅為財經熱點分析,觀點僅供參考,不構成任何投資或消費建議。

責任編輯:王珂