新智元報道

編輯:艾倫

【新智元導讀】Anthropic 的 ARR(年化運行收入)已升至 440 億美元,12 個月新增 350 億美元。企業客戶、Claude Code 和推理毛利率改善,共同把這家公司推向 9000 億美元估值討論區間。

Anthropic 把 AI 公司的增長曲線又往上抬了一次。

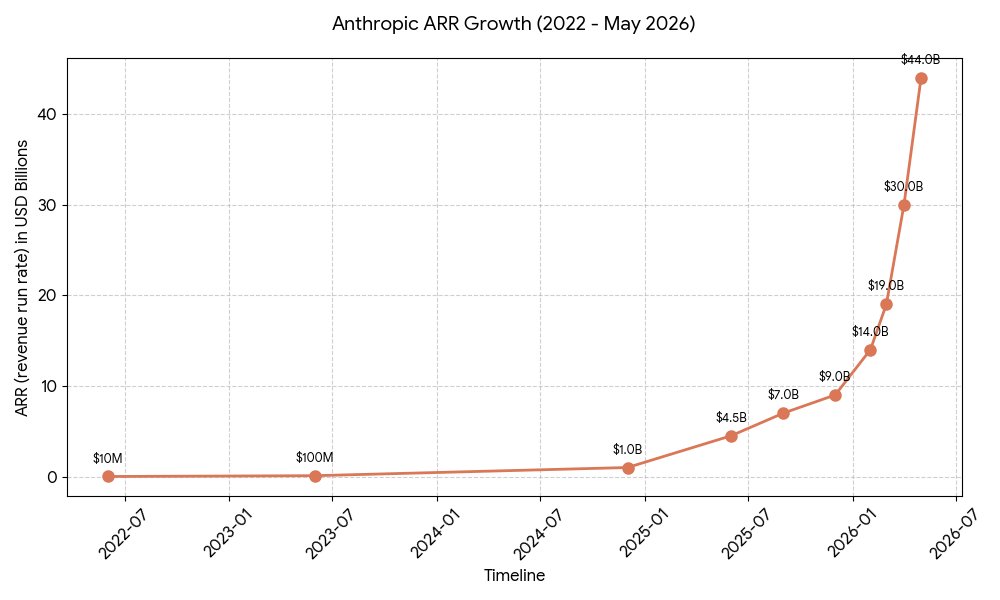

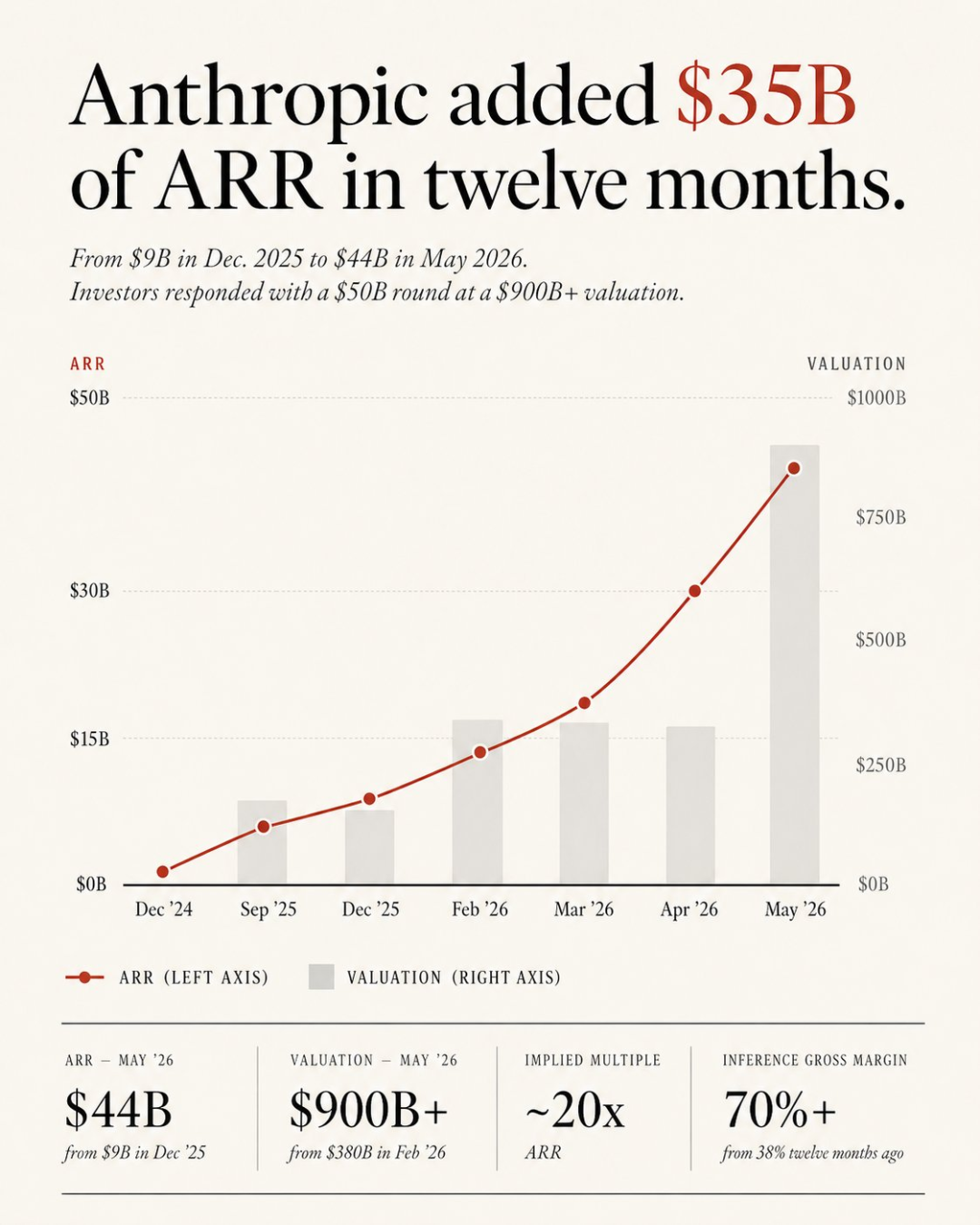

Semi Analysis 在最新報告中稱,Anthropic 的 ARR 已超過 440 億美元。

這裏的 ARR 是年化運行收入(Annualized Run-rate Revenue),指按當前收入水平年化後的收入 run-rate,並不等同於已經確認的全年收入。

但即便如此,這個數字仍然足夠驚人。

2025 年底,Anthropic 的 ARR 約為 90 億美元。

到 2026 年 5 月,這個數字變成 440 億美元,12 個月新增 350 億美元。

平均下來,每天新增約 9600 萬美元 ARR。

放在軟件行業的歷史座標裏,這個速度幾乎沒有先例。

AWS 用了 13 年做到 350 億美元年收入;Salesforce 1999 年成立,直到 2021 年才跨過 200 億美元收入線;ServiceNow 用了大約 20 年超過 90 億美元。

Anthropic 用一年走完了很多軟件公司十幾年、二十幾年走過的路。

更誇張的是,曲線還在變陡。

2024 年 12 月到 2025 年 9 月,Anthropic 增加約 40 億美元 ARR。

2025 年 9 月到 2026 年 2 月,又增加約 50 億美元。

真正的加速發生在 2026 年 2 月之後,短短 3 個月,ARR 從 140 億美元衝到 440 億美元。

投資人的反應很直接。

Anthropic 正在推進一輪 500 億美元孖展,對應萬億美元以上估值。部分投資人在 48 小時內提交認購意向。

按 440 億美元 ARR 計算,這大約是 23 倍 ARR 估值倍數。

如果 Anthropic 的 run-rate 繼續逼近 600 億美元,同樣倍數下,估值會來到 1.2 萬億美元附近。

AI 公司第一次讓傳統軟件估值框架顯得有點狹窄。

企業客戶正在把 Claude 變成基礎設施

Anthropic 的增長主引擎來自 To B。

財富 10 強中已有 8 家是 Claude 客戶。

年消費超過 100 萬美元的企業客戶已經從兩年前的十幾家,擴大到數百家乃至千家量級。

年消費超過 10 萬美元的客戶數,過去一年增長了 7 倍。

這組數字的關鍵,在於 Claude 正在進入核心流程。

早期企業買 AI,更像買一個創新項目。

預算來自數字化部門,周期是 PoC,結果是一頁彙報。

現在,Claude 正在進入法務、金融、諮詢、客服、營銷、研發等更穩定的工作鏈條。這改變了採購邏輯。

過去企業軟件主要按席位收費,多少員工用,就買多少執照。

Claude 更接近按用量計費,企業付錢買的是一次次推理、一次次調用、一次次自動化任務。

採購部門看到的賬單,也開始從一堆傳統 SaaS line item,轉向 Anthropic API、Claude Team,以及雲平台上的 Claude 模型。

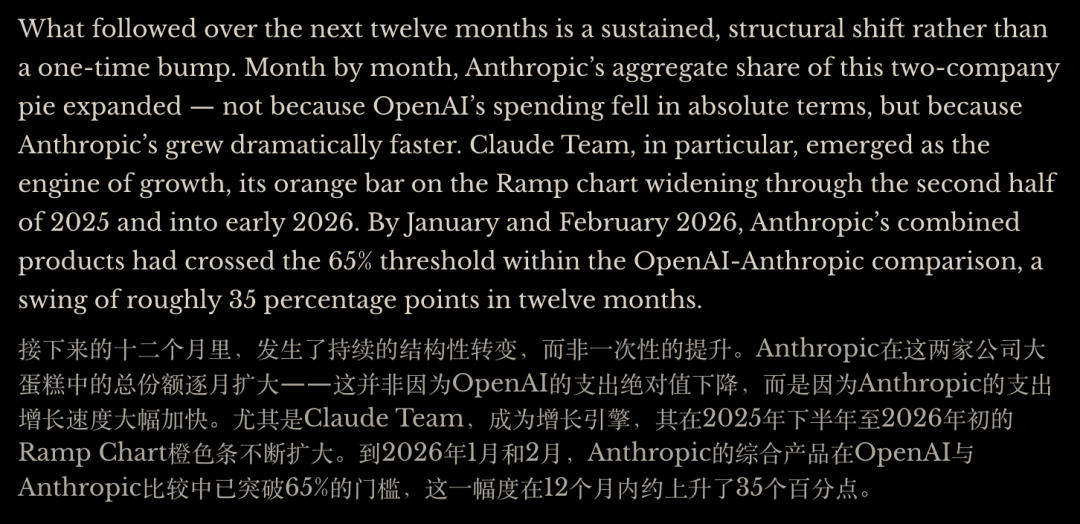

2025 年初,Anthropic 在企業 AI 支出中相對 OpenAI 的份額約為 10%。

到 2026 年 2 月,這一比例升至超過 65%。

這不只是模型能力的勝負。企業客戶還要看穩定性、安全邊界、權限體系、合規流程和雲平台集成。

Claude 同時進入 AWS Bedrock、Google Cloud Vertex AI 和 Microsoft Azure Foundry,覆蓋三大雲平台。

對企業 IT 部門來說,這比一個聊天入口更重要。

模型決定試用,分發決定擴張。

Claude Code

把 To C 和 To B 接了起來

Anthropic 沒有完全複製 OpenAI 的路徑。

OpenAI 先用 ChatGPT 打穿 To C 心智,再把個人用戶、開發者和企業預算連接起來。

Claude 也有個人訂閱產品,但 Anthropic 的增長主線更靠企業和開發者。

Claude Code 是中間那座橋。

這款編程智能體產品在 2025 年 5 月公開推出。

到 2026 年 2 月,它的年度化收入已經達到 25 億美元,並繼續增長。

2026 年 1 月以來,Claude Code 周活用戶翻倍。

有分析估算,全球 GitHub 公開提交中,約 4% 已由 Claude Code 生成或參與完成。

企業使用貢獻了 Claude Code 超過一半收入。

這讓 To C 和 To B 的邊界開始變得模糊。

一個開發者先用 Claude Code 改 bug、補測試、寫腳本。

幾周後,它進入團隊代碼庫。

再往後,公司開始統一採購、配置權限、接入審計和安全流程。

個人習慣就這樣變成組織流程。

Slack、Notion、Figma 都走過類似路徑。

區別在於,AI 產品碰到的是生產率本身。

開發者少寫一段樣板代碼,法務少看一遍合同初稿,諮詢顧問少做一輪資料整理,效果會很快出現在交付周期裏。

只要效率提升能被團隊看見,預算就會跟上。

To C 提供使用習慣,To B 提供收入厚度。

Anthropic 正在同時喫到兩端的紅利。

毛利率改善,纔是這輪孖展的底層邏輯

高增長的 AI 公司都會遇到同一個質疑。

收入是不是靠算力虧出來的?

Semi Analysis 報告裏最關鍵的細節,是 Anthropic 推理基礎設施毛利率從 12 個月前的 38%,提升到 70% 以上。

這把 Anthropic 的故事從增長速度,推到了商業質量。

大模型公司的基本矛盾一直很突出:用戶越多,推理成本越高;產品越強,調用越頻繁;收入增長和 GPU 消耗往往同步上升。只要毛利率上不去,高 ARR 就可能只是高成本的另一種表達。

Anthropic 的毛利率改善,可能來自模型推理效率提升、緩存和路由優化、硬件利用率提高、企業合同帶來的負載穩定性,以及雲合作伙伴分攤基礎設施壓力。

單個因素未必決定結果,但合在一起,會改變單位經濟模型。

這也是投資人願意給出約 20 倍 ARR 估值的原因。

AI 公司估值早期押模型能力和增長速度,現在開始押另一個問題,收入規模擴大時,毛利率能否同步抬升。

如果 70% 以上推理毛利率能持續,Anthropic 就不再只是燒錢買增長的模型公司。它會更像一傢俱備軟件級毛利結構的 AI 基礎設施公司。

這對整個行業都很關鍵。

OpenAI、谷歌、xAI、Meta,都在投入更大的訓練集群和推理集群。

誰能把推理成本壓下來,誰就能在價格戰、企業大單和長期合約裏擁有更大空間。

IPO 前,

Anthropic 還要證明增長能留下來

Anthropic 正在考慮最快於 2026 年底啓動上市。

高盛、大小摩等頂尖投行已進入早期溝通。

公司目標是在 2026 年底達到 260 億美元實際年度收入。

如果 440 億美元 ARR 能保持,260 億美元實際收入目標已經不顯得激進。

但 ARR 是速度表,不是終點線。

它說明公司此刻跑得多快,不保證全年都能維持這個速度。

企業 AI 支出還要經歷預算周期檢驗。

試用階段的高頻調用,能否沉澱為長期合約;開發者熱情,能否轉化為組織級續費;Claude Code 帶來的效率提升,能否在審計、安全和責任邊界上被大公司接受。

這些都會決定 Anthropic 的收入質量。

競爭也會繼續保持高烈度。

OpenAI 仍有最強的消費級心智和開發者生態;谷歌有云、Workspace、搜索和 TPU;微軟控制大量企業分發入口;Meta 用開源模型持續壓低行業價格。

AI 市場會獎勵增長最快的公司,也會懲罰成本控制慢、渠道薄、產品線單一的公司。

但 Anthropic 至少證明了一件事,企業 AI 需求已經越過嚐鮮階段。

越來越多公司不再只問 Claude 能做什麼,而是在問哪些舊系統、舊崗位、舊流程,可以被 Claude 替換或重構。

過去 20 年,軟件公司把工作流程搬到雲上。

接下來幾年,AI 公司會把一部分流程直接吞進模型裏。

Anthropic 跑得最快的地方,正是這個替換髮生最猛烈的地方。

如果這條曲線再維持幾個月,它挑戰的就不只是 OpenAI 的估值。

它會重新定義一家 AI 公司可以成長得有多快,拓寬人類的想象力邊界。