標普500指數連創新高,但「負廣度」隱憂浮現——多數個股下跌,漲勢集中於少數科技巨頭。高盛警告,市場廣度已跌至互聯網泡沫時期低點,動量擁擠逼近多年高位。窄幅行情終將打破,不是補漲就是補跌。AI主題尚未擴散,市場內部矛盾持續積聚,回撤風險正在上升。

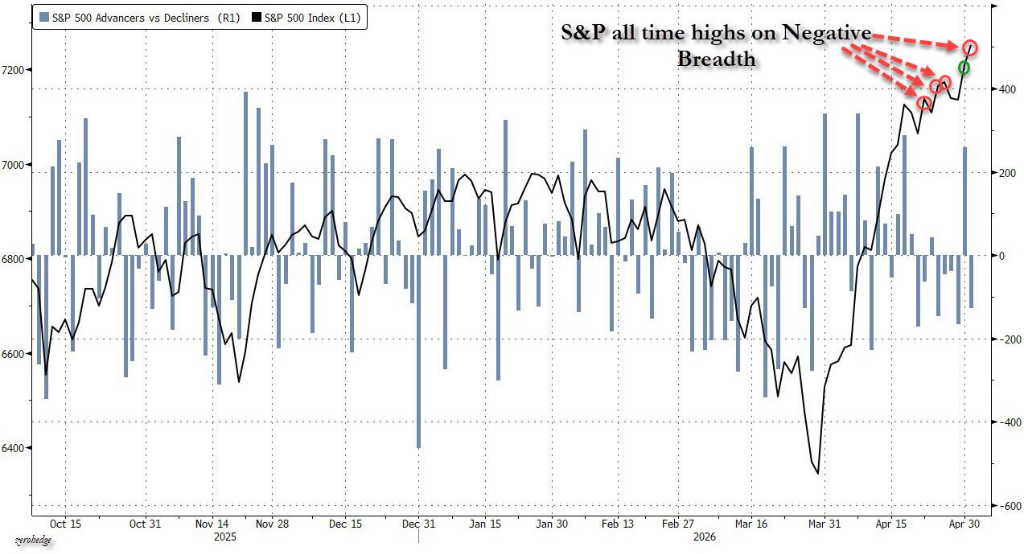

標普500指數不斷創出歷史新高,卻無法掩蓋市場內部的深層裂痕——指數上漲的同時,下跌個股數量遠超上漲個股。

高盛首席美國股票策略師本·斯奈德團隊在最新報告中警告,當前美股漲勢高度集中於少數巨型科技股,市場廣度已跌至互聯網泡沫時期以來的低點。歷史數據顯示,市場廣度收窄與股市大幅回撤風險之間存在明顯相關性,下行風險正在持續積聚。

報告指出,這一窄幅上漲格局最終將以兩種方式收場:要麼其餘滯漲股票奮起「補漲」,要麼領升的少數龍頭股繼續「補跌」——兩種路徑均指向動量策略的波動加劇。高盛Prime數據顯示,對沖基金對動量的淨敞口已逼近多年高位,整體槓桿率雖較此前有所下降,但仍處於近五年區間的偏高水平。

對於押注市場立即轉向的投資者而言,高盛認為時機尚早:在AI交易充分成熟之前,市場廣度恐怕難以迴歸正常。這意味着當前窄幅行情的內在張力將持續積聚,而一旦觸發逆轉,擁擠平倉的衝擊將遠超預期——這正是機構投資者面臨的最大潛在風險。

標普500創新高背後的「負廣度」隱憂

標普500指數近期連續刷新歷史高點,但支撐這些新高的,僅是極少數大市值科技龍頭股。據高盛統計,過去五次歷史新高中有四次是在下跌股票數量超過上漲股票的情況下實現的——即所謂的「負廣度」新高。

這一現象表明,市場表面的繁榮與多數個股的實際走勢嚴重背離。動量策略的交易者並不挑選個股,而是追逐最強趨勢,寄望於在趨勢反轉前率先離場。報告指出,這種單邊追漲一旦遭遇動量逆轉,將對整體市場形成明顯的失穩效應。近期案例已暴露這一策略的脆弱性——資金涌入某熱門股票追漲,數日內便將漲幅悉數回吐。

資金扎堆動量股,回撤風險正在積聚

高盛Prime數據顯示,對沖基金當前對動量因子的淨敞口已逼近多年高點,這意味着一旦動量逆轉,被迫平倉的賣壓將急劇放大。

同時,儘管對沖基金整體槓桿率在近日有所回落,但從五年曆史區間來看,仍處於高位。高盛在報告中明確警告:隨着窄幅上漲行情的持續,類似過往的回撤風險正在累積——市場內部愈趨脆弱,崩盤時的衝擊力往往愈大。

這一格局的核心邏輯在於:當大量資金集中於同一批動量股,而市場廣度持續萎縮,一旦觸發拋售,缺乏資金承接的其餘個股將加劇整體跌幅。

市場廣度收窄的本質:AI主題尚未擴散

當前市場廣度的收窄,本質上是AI投資主題尚未充分擴散的映射。漲勢主要集中於AI基礎設施相關標的,而AI對企業產能和業務場景的廣泛影響尚未被市場定價。

一旦AI在企業端的大規模落地推進,市場將能夠識別出更廣泛的「受益者」——包括通過銷售AI產品提升業績的企業,以及藉助AI提升生產效率的公司。屆時,那些被視為受AI衝擊而承壓的企業的估值壓力也將有所緩解,市場廣度有望逐漸迴歸正常。

然而,這一進程並非一蹴而就。報告明確指出,企業AI採納是一個漸進過程,在當前窄幅行情徹底退潮之後,廣度的真正修復纔有望發生。換言之,市場正在積累內部矛盾,需要時間來消化——而時鐘已經開始倒計時。