4月28日,阿聯酋宣佈將於2026年5月1日起退出OPEC及OPEC+。如何看待這一事件的影響?

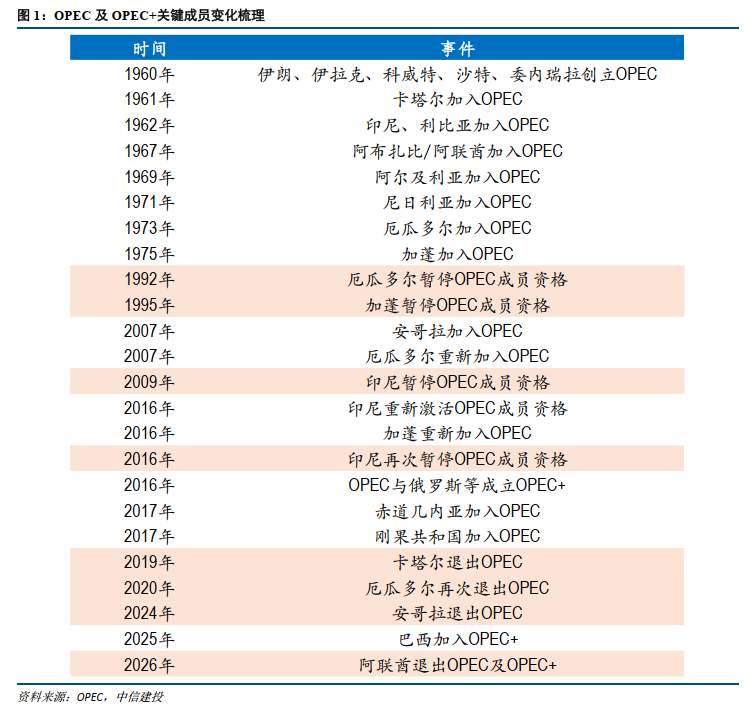

一、OPEC及OPEC+關鍵成員變化梳理

歷史上,OPEC成員的新增和退出,時有發生,下表是歷史上的重要成員變化情況。

二、重點事件及油價影響覆盤

總體來看,OPEC成員變動對油價可能產生短期的擾動,但極大取決於事件對原油供給的影響程度。此前事件對全球油價的實際影響,核心不在於單一國家的退出或加入,以及其供給體量,而在於其是否改變市場對OPEC組織約束力、減產紀律和內部協調阻力的判斷。但是,需要關注的一點是,歷史上暫未出現過類似阿聯酋這樣核心產油國的退出可比案例。

具體來看:

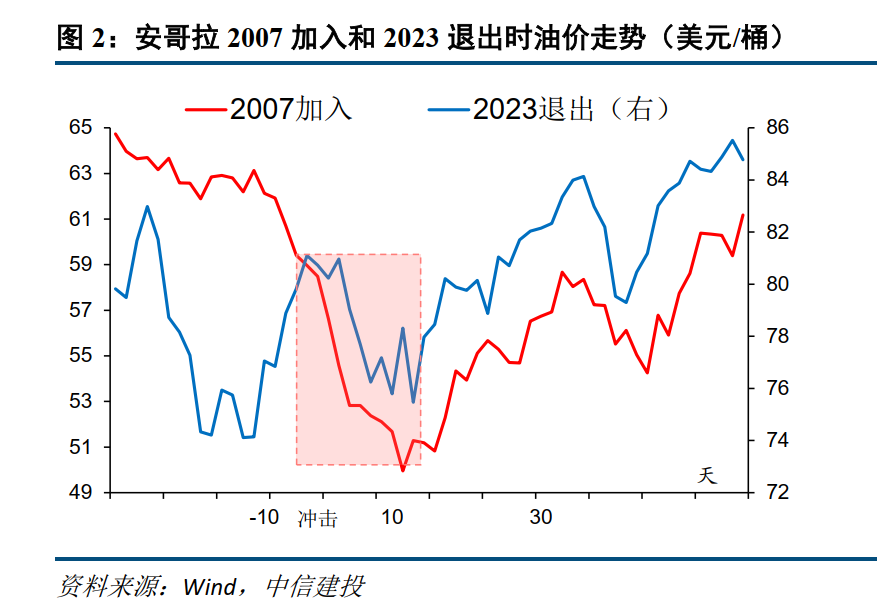

(1)安哥拉

2007年加入,未對油價產生明顯提振。安哥拉於2007年1月1日正式成為OPEC成員,其2007年初原油產量約160萬桶/日,佔OPEC總產量5%,產量在OPEC成員國中處於中游位置。其加入並未對油價產生明顯幫助,油價持續下行,原因在於:此次變化,重點是OPEC擴容和提升非洲成員的代表性,當期減產或配額約束的變化不大,單一國家加入未改變市場的供需平衡判斷。

2023年退出,OPEC限產能力被廣泛質疑,油價短期大幅下跌,但一個月後基本恢復。2023年12月21日,安哥拉宣佈退出OPEC,背景是:反對OPEC+下調其2024年產量配額,該爭議還導致此前OPEC+會議推遲。安哥拉宣佈退出後,油價短期下跌,從80美元/桶上方下行跌破76美元/桶,OPEC+內部圍繞產量基準和減產義務的分歧公開化,引發市場對OPEC限產能力的質疑。

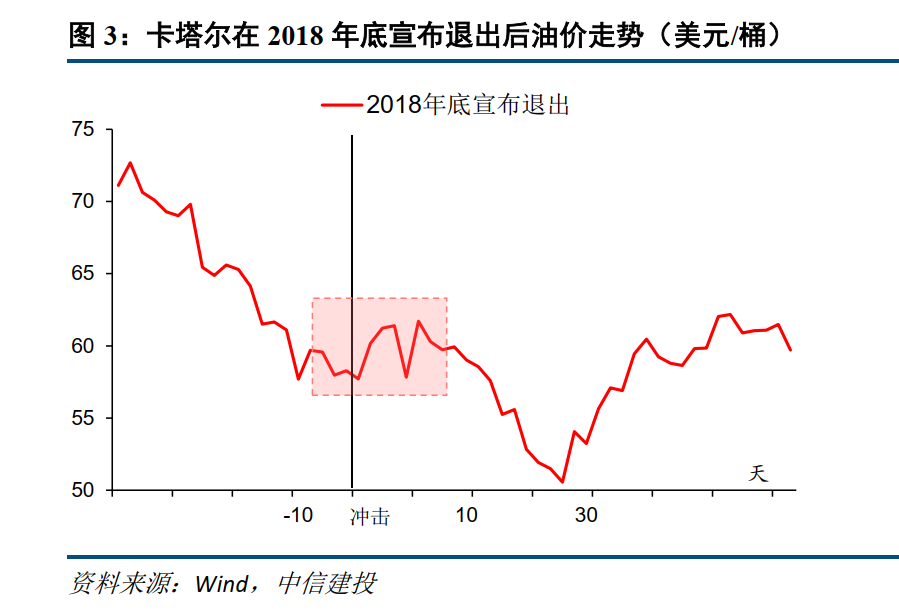

(2)卡塔爾

2019年初退出,戰略轉向色彩更濃,原油供給影響小,油價未回落。2018年12月3日,卡塔爾宣佈自2019年1月起退出OPEC,其主要目的是重新評估長期戰略、提升國際能源角色、聚焦天然氣業務。卡塔爾在全球能源市場的重要性更多體現在天然氣,而非原油。其退出OPEC具有戰略轉向色彩,並不意味着大規模增加原油供給,市場未出現廣泛質疑OPEC減產執行能力。油價在宣佈退出後,短線反而略微上漲,中期還是延續此前的下跌態勢,彼時全球需求在特朗普關稅衝擊下放緩。

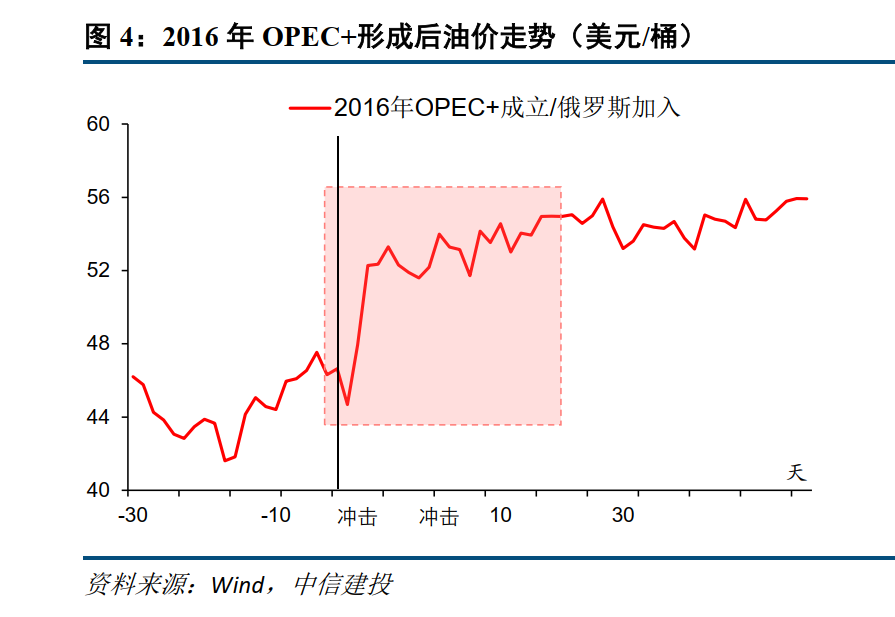

(3)OPEC+成立/俄羅斯加入

俄羅斯加入後,全球供給管控能力大幅上升,油價短線和中期保持強勢。2016年11月30日,OPEC與俄羅斯等產油國,先是在維也納達成基礎協議,隨後於2016年12月10日正式達成OPEC+框架。隨着俄羅斯等重要產油國納入供給管理框架,全球原油供給管理的覆蓋面和可信度大幅上升,協議達成後,油價短期內漲幅超過10%,並在1-2個月內持續上漲。

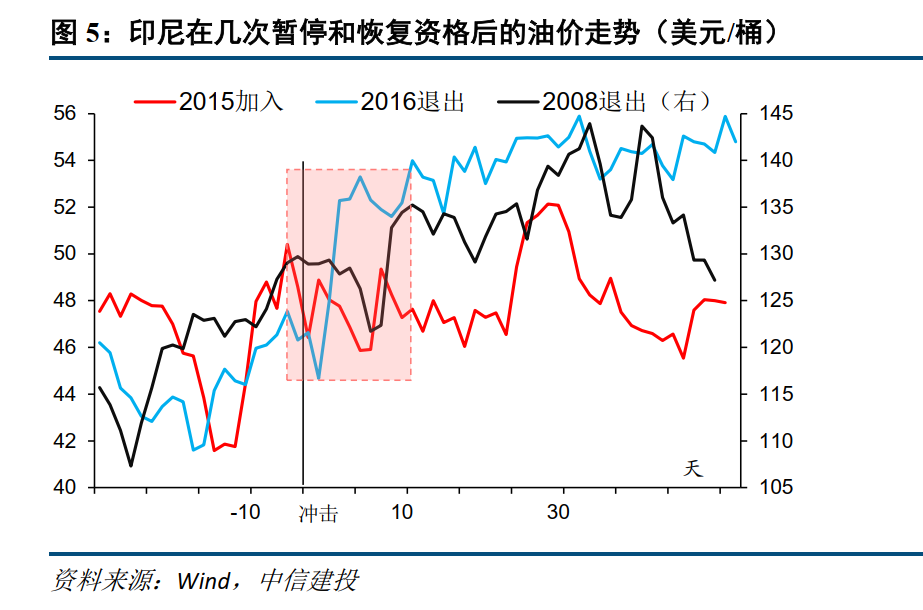

(4)印尼

印尼於1962年加入OPEC,2008年5月宣佈暫停成員資格,2015年9月宣佈重新激活成員資格,2016年11月30日再次決定暫停成員資格。

其早年作為產油國加入OPEC,但隨着國內需求上升及油田設施老化、投資不足,逐步轉為淨進口國,對市場影響大幅下降。由於其產量在OPEC國家中佔比較小、也不具備主導OPEC減產談判的能力,因此其退出、重新加入無法改變全球原油供給預期,對油價走勢未形成明顯擾動。

2008年退出和2015年重獲資格後,油價趨勢變化不明顯。2016年再次被暫停資格後,油價反而從44美元/桶大幅升至54美元/桶,顯然,其退出無法形成供給上升的預期並打壓油價。彼時,OPEC正在協商減產協議,印尼不願參加,其被暫停資格後,反而降低了內部協調阻力,對油價形成支撐。

三、阿聯酋退出影響展望

(1)阿聯酋本次退出原因

第一,其產能受配額約束較大。產能擴張是其退出的首要經濟動因。阿聯酋原油產量約340萬桶/日,潛在產能目標約500萬桶/日,在OPEC+框架下,其產量仍受到配額約束。退出OPEC及OPEC+有助於阿聯酋在未來靈活釋放產量。

第二,美伊衝突強化阿聯酋對能源戰略自主的訴求。本次退出發生在中東衝突升級、霍爾木茲海峽運輸受限、海灣安全環境惡化的背景下。地緣衝突強化了阿聯酋對能源安全、出口路徑和戰略自主性的重視。

第三,阿聯酋與OPEC核心沙特之間的分歧較大。阿聯酋與沙特之間在石油政策、區域影響力和對伊朗衝突應對上的分歧有所擴大,退出OPEC是其追求政策獨立性的體現。

(2)對油價的潛在影響

本次阿聯酋退出的特殊性在於,其同時具備核心海灣產油國身份、較強增產能力(約佔OPEC總產量12%)和對OPEC+配額框架的潛在突破意義,後續油價影響不僅取決於①其是否釋放產量,也在於該事件是否引發②市場對OPEC+供給紀律的懷疑,甚至導致③OPEC+舊有體系的重構。

具體來看:

第一, 短期,霍爾木茲海峽運輸能力是市場核心,阿聯酋退出帶來的油價壓制意義有限。4月28日,油價繼續上漲,對此利空幾乎免疫。美伊局勢和供應中斷風險,仍是當下市場主導邏輯。

第二, 中期,若霍爾木茲海峽復航,關注阿聯酋是否實際增產、OPEC+是否對應調整減產策略。若阿聯酋完全釋放產能,全球供給增幅約1-2%,油價下降幅度或在1-4美元/桶。

第三, 長期,需要關注潛在格局重塑,和OPEC+議價權的進一步下降,其衝擊不排除與引入俄羅斯成立OPEC+可比。一方面,阿聯酋4-5%的全球產能份額從OPEC+退出,直接導致OPEC+的掌控能力下降;另一方面,此次阿聯酋退出,是首次核心國退出,市場或對OPEC+未來內部管理能力產生較大質疑,也可能產生示範效應、催化其他國家跟進退出,這可能對油價產生較大下行壓力。相對安哥拉和卡塔爾的退出案例,我們認為引入俄羅斯成立OPEC+的對比意義更大(方向相反)。

風險提示:美國通脹上行超預期,美國經濟增長超預期,導致聯儲局貨幣政策繼續收緊,美元大幅升值,美債利率上行,美股繼續下跌,商業銀行破產危機,以及新興市場出現貨幣和債務危機。美國經濟衰退超預期,導致金融市場出現流動性危機,聯儲被迫轉向寬鬆。歐洲能源危機超預期,歐元區經濟陷入深度衰退,全球市場陷入動盪,外需萎縮,政策面臨兩難。全球地緣風險加劇,中美關係惡化超預期,大宗商品、運輸出現不可控因素,逆全球化程度進一步加深,供應鏈持續被破壞,相關資源爭奪惡化。

本文編選自「中信建投證券研究」微信公衆號,作者:錢偉團隊;智通財經編輯:何鈺程。