文 | 鋅刻度,作者 | 孟會緣,編輯 | 黎文婕

今年五一,如果你計劃開着電動車跑高速,那麼最好在出發前做好心理建設:充電排隊不是「會不會發生」的問題,而是「會排多久」和「會不會吵起來」的問題。

交通運輸部的數據顯示,2026年五一期間,預計全國高速公路日均新能源車流量約1540萬輛次,佔比24%,按年增長33%。另有數據表明,在部分熱門路段,比如京港澳、滬昆高速,服務區充電樁的使用率超過400%,排隊超過30分鐘屢見不鮮。

4月27日,特斯拉在國內正式部署了超級充電站虛擬排隊系統。當車輛接近滿位超充站時,手機APP會自動彈出提示,依據實時位置判定是否加入排隊,並推送等候時長和排隊位次。其邏輯為:讓APP來分配順序,而不是讓車主在充電樁前互相瞪眼,為此特斯拉訓練了一個機器學習模型,通過地理圍欄內實時交通流量來估算包括第三方品牌在內的排隊車輛數量(誤差控制在20%左右)。

顯然,特斯拉想用「虛擬號牌」讓充電排隊像銀行叫號一樣體面,可現實是:燃油車停在那、網約車佔着那、運營商忙着打價格戰,可能連監控壞了都無力去管,拿什麼跟這幫「佔位選手」搶?

虛擬排隊其實是「對空喊話」?

如果簡單將充電糾紛歸結為想充電的車太多、樁太少,那就低估了事情的複雜性。

一個真實的場景大概是這樣:在充電需求高發地段,你好不容易看到一個空着的充電樁,方向盤一打衝過去,卻發現一輛燃油車穩穩停在對應車位上,而車主不知道去了哪裏。

「被燃油車搶佔車位都是見怪不怪的小問題了。要是在公共充電樁排隊等充電,剛排到你、還沒來得及把車停進去,另一輛車不知從哪個角落裏突然冒出來,搶先開進去,那才叫氣人。」 已有3年電車駕齡的黃凱,對充電位之爭看得很明白,「找他理論吧,人家不聽也沒轍;就算運氣好,碰到有人值守的充電站,現場工作人員也只能儘量調解。有沒有用暫且不說,耽擱的都是自己的時間,真是得不償失。」

相關數據顯示,有50.17%的共享充電樁用戶反映「經常遇到燃油車佔位」;在投訴中,超過88%的消費者表示多次遇到過該類情況。這類矛盾並非個案,而是全國範圍內的普遍現象。

燃油車停在充電位上不違法,至少在絕大多數地方是這樣。包頭市對人大代表的回覆中明確寫道:「根據當前法律法規,燃油車佔用公共充電停車位是否屬於違停需分地區判定。目前,僅北京明確將該事項列為違停。」在貴陽,一份政協提案直指油車「鳩佔鵲巢」引發的各類糾紛日益頻發,但當地尚未制定法規進行明確,綜合行政執法部門對此類行為無行政處罰權。

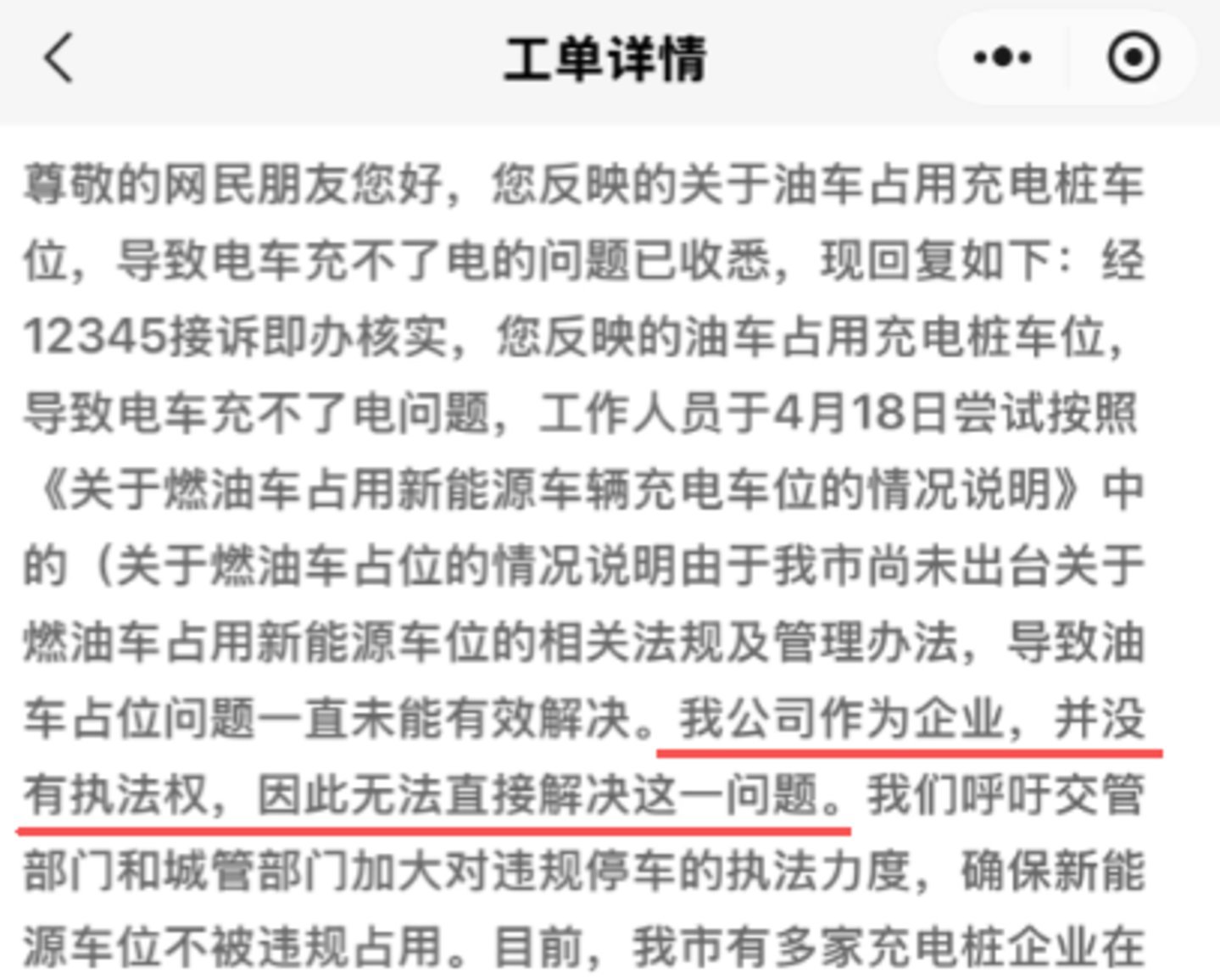

某充電樁運營商回覆油車佔位問題

那技術能管嗎?目前,國內多地充電站已試點落地智能地鎖、AI車輛識別等設備,通過攝像頭甄別車型,對燃油車實行物理攔截,同時對超時佔位車輛階梯式加收佔位費,有效約束不文明停車行為。但智能地鎖成套設備疊加施工安裝,單車位改造成本偏高。當前充電行業競爭加劇、利潤持續攤薄,中小運營商普遍承壓,缺乏全面升級改造的資金與動力。

如果說燃油車佔位是「進不去」,那麼電動車自己的佔位就是「充完了不走」。同樣是佔着樁,道理相通,場面卻更加荒誕,因為佔位的和想充電的,都是電動汽車。

2025年,一起轟動行業的案例給了「充電刺客」一個司法定義。車主顧女士充電後滯留車位94分鐘,被收取438.4元超時佔用費,訴請退費被法院駁回。湖南高院評析明確,超時佔用費屬於合規違約金,用於提升樁位使用效率,且運營商設有合理減免規則,收費具備合理性。

法院判決的理據正當,但規則本身並沒平息爭議。多地出現車主違規霸佔、多佔充電車位,拒不認可場站公示佔位收費規則的情況;商圈高峯時段樁位周轉率低、充滿不離場等問題頻發,增加運營管理壓力……說明問題的本質不是收不收錢,而是規則是否被看見、被執行。

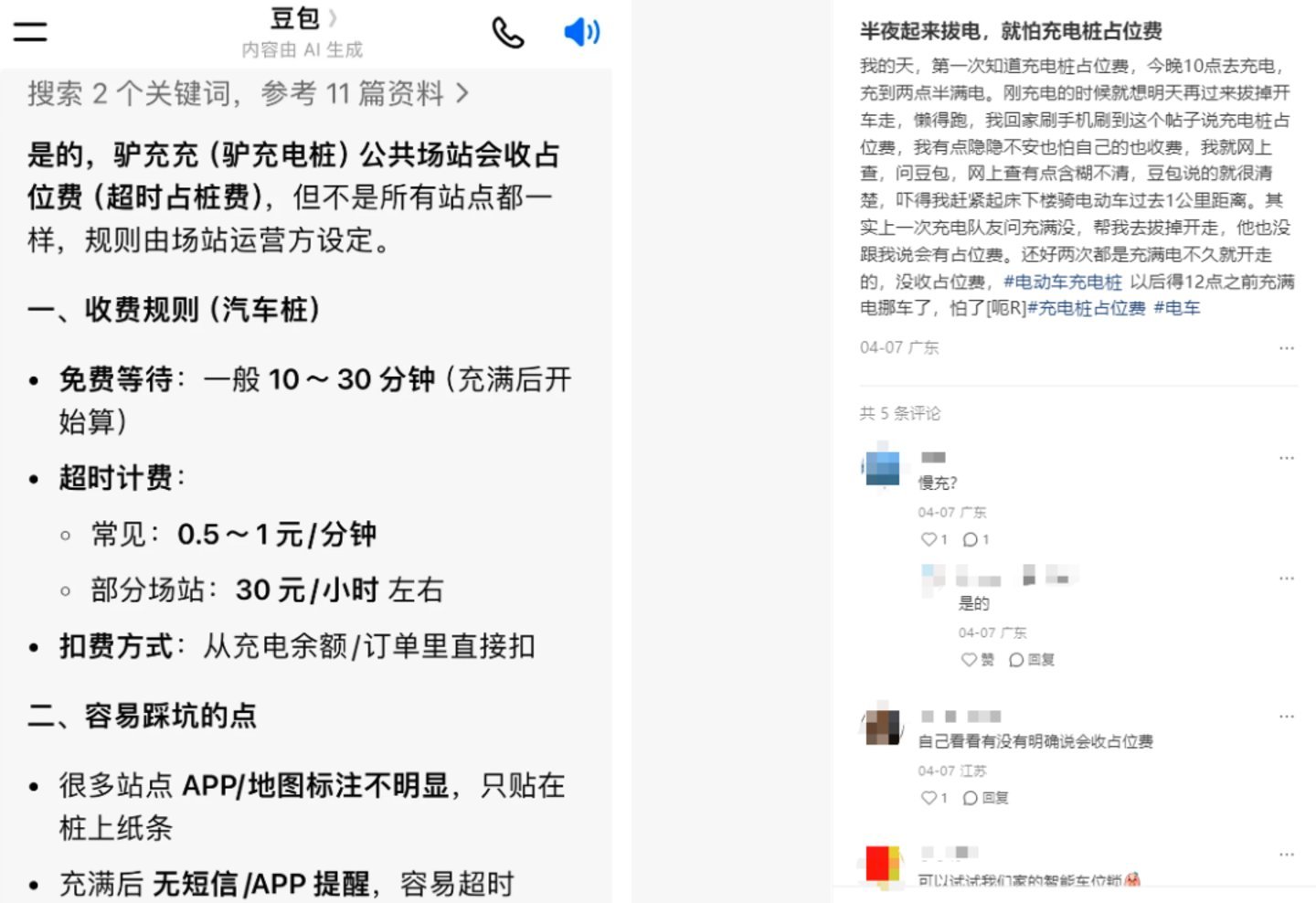

圖源:小紅書

運營商認為「這規矩寫得明明白白」,車主卻覺得「我根本沒看到牌子上寫的費用標準」。在行業利潤收緊背景下,佔位費是保障場站高效運轉的手段,也是一把雙刃劍,用好了能驅動循環,用不好就是激化矛盾。

微利困局難保行業升級

燃油車佔位管不了,超時佔位收錢不討好,這些問題疊加在一起,最終落回到同一個根源上:充電運營商自身的經營狀況堪憂,願意投入服務的資源越來越少。

價格戰到底有多慘烈?中國充電聯盟的數據顯示,2025年12月底全國充電基礎設施(槍)總數已突破2000萬大關,達到2009.2萬個,按年增長49.7%。服務費從每度0.4元一路探底至0.1元,廣東部分地區甚至出現了「5分錢服務費」搶客亂象。有運營商算了一筆賬:「5分錢是個什麼概念?日常運營的電損平攤下來都要3、4分錢,扣除後一度電的利潤只有2分錢左右。」

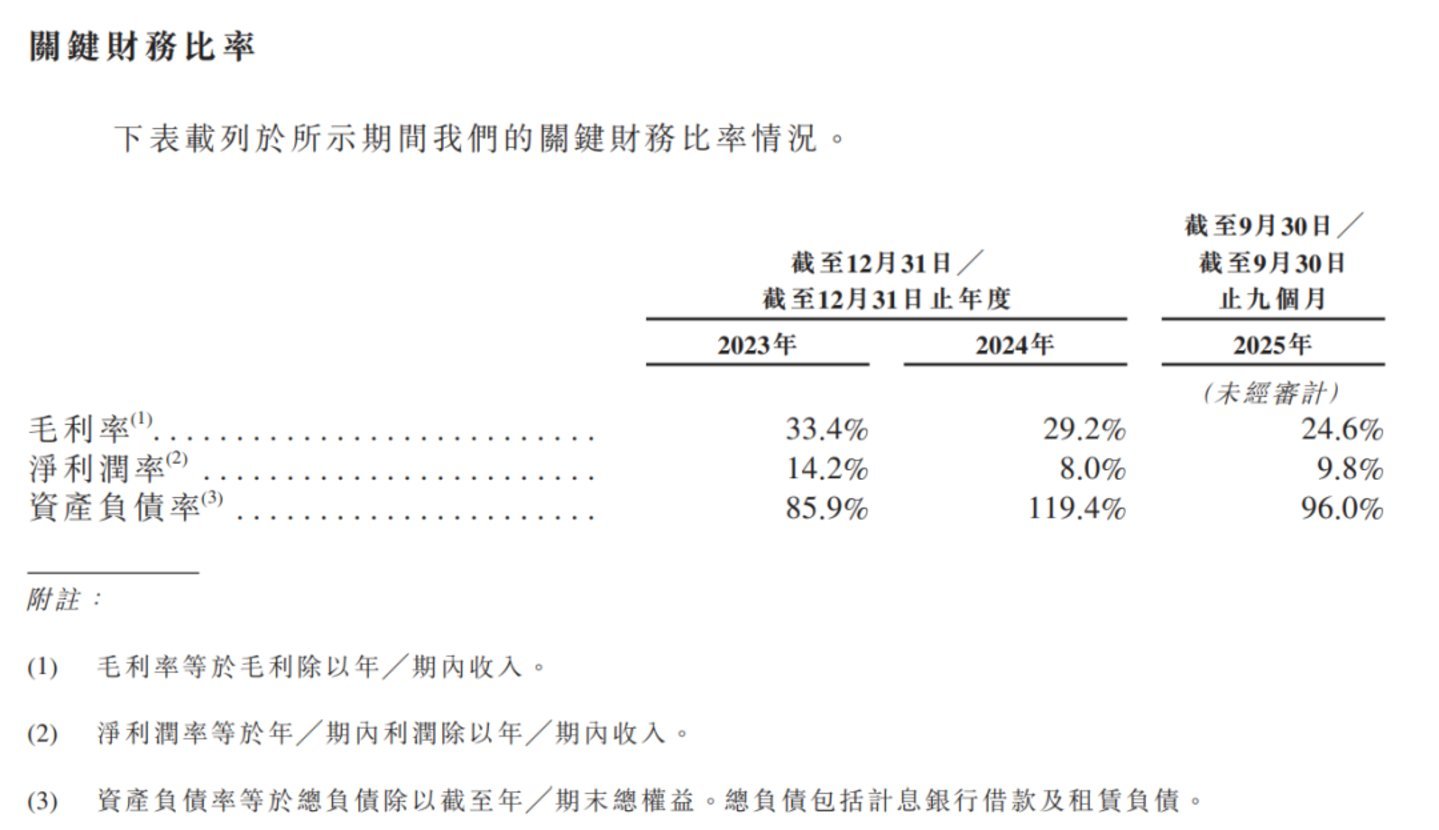

龍頭企業的業績也印證着行業困境:特銳德財報顯示,2025年上半年,其充電樁業務主要子公司特來電實現營業收入18.42億元,按年下降30.73%,淨利潤虧損416.11萬元。而萬幫數字能源向港交所遞交的上市申請書中披露,公司整體毛利率已從2023年的33.4%持續下滑至2025年前三季度的24.6%。在存量博弈下,低價搶單、利潤變薄已成行業共性,充電運營正從「高毛利擴張」進入「微利內卷」新階段。

圖源:萬幫數字能源招股書

如此情況下,運營商拿什麼去升級場站、加裝地鎖、僱佣秩序管理員?在市場飽和與價格戰的雙重壓力下,新建一座充電站的回本周期被拉長到三至八年,與此前「一兩年回本」的「賣鏟人」式黃金時代已是雲泥之別。

更嚴峻的是,中小型運營商的現金流斷裂風險正在急劇上升。相關報道顯示,疊加補貼全面退坡與價格戰血洗,超40%民營運營商深陷現金流危機;有行業分析同時顯示,近3年約30%中小場站已關停。對許多中小運營商來說,「活下去」本身就已經是最大的挑戰,至於其他問題只能先往後放。

同樣是解決充電問題,當下市場上出現的兩條路線,用力方向截然相反。

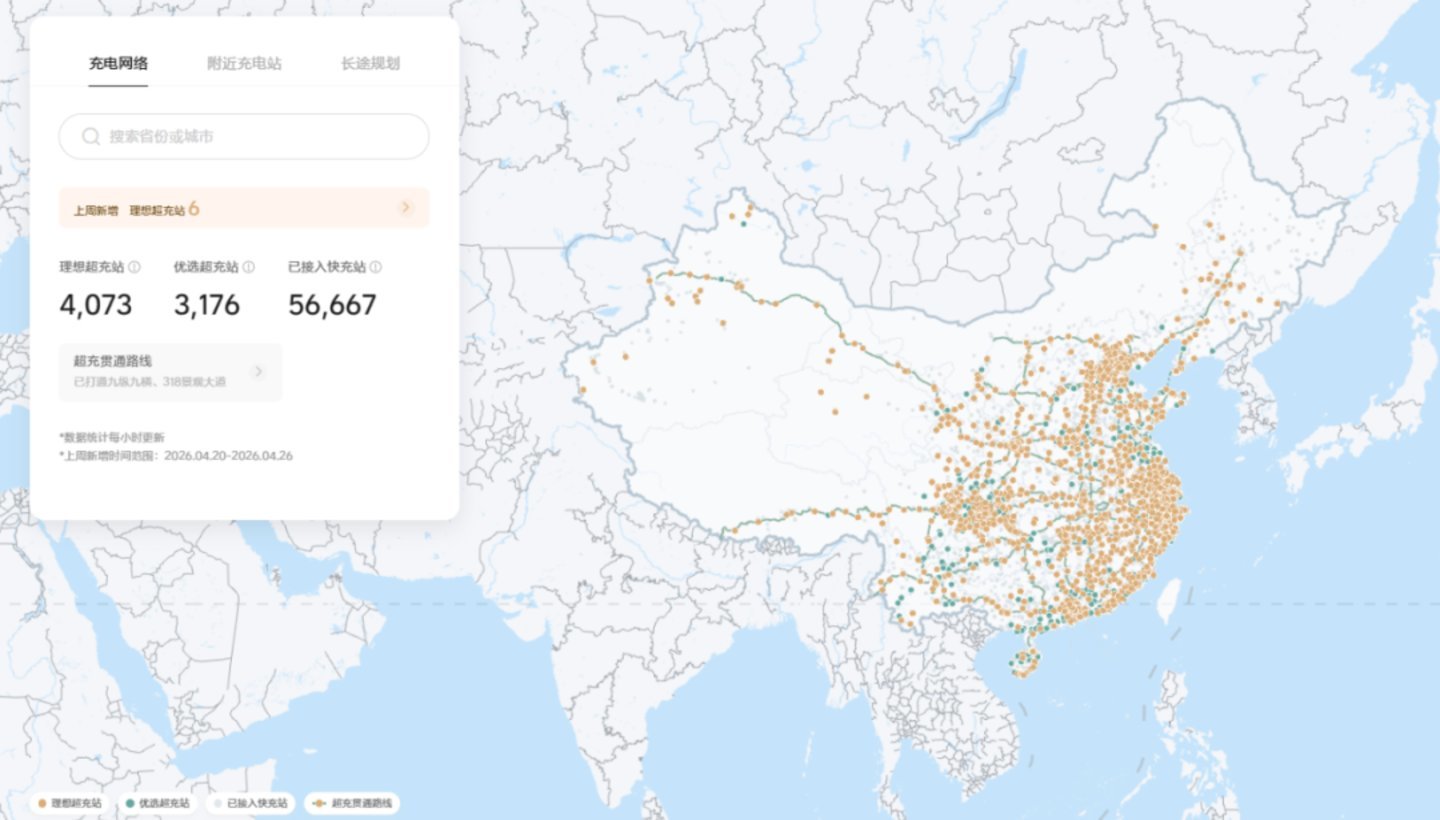

一條是卷設施的橫向競賽。截至2026年4月,比亞迪建成超5000座超充站,年內衝刺2萬座閃充站;理想超充站達4057座;蔚來佈局3753座換電站、1600座超充站,特斯拉在華開放超2500座超級充電站,車企硬件擴容競爭日趨白熱化。

圖源:理想官網

另一條是卷規則的縱向運作。特斯拉落地超充虛擬排隊、階梯佔位費與動態電價;小鵬在智慧場站中實現到站自動推薦最優充電樁,並同步降下地鎖;特來電則依託群管群控專利技術實現有序充電,同時採用全矩陣智能調度算法提升充電樁功率利用率;疊加電網調控與地方行業自律公約落地,行業正從低價內卷轉向規則化、精細化運營。

問題在於:兩個維度並不在同一條賽道上。不會因為樁建得足夠多,就自然解決了燃油車佔位的問題;也不會因為有了虛擬排隊,超時佔位糾紛就自動消失。軟件層面的秩序優化和硬件層面的設施建設,在兩個不同的維度上各自推進,即便有「局部交匯」,卻遠未深度融合。

這恰恰展現了各類玩家拼得有多狠。

有人說,解決問題的關鍵是:技術(AI識別、動態叫號)+規則(明確罰則、佔位費立法支持)+商業模式(服務費分級、會員制、增值服務)+政策推動(充電車位專位專用、通報執法權)。說得一點沒錯,但實際卻無法要求「一度電只賺兩分錢」的運營商們,能有動力去滿足上面所有的要素。

電車出行需求還在釋放,充電樁賽道的深度內卷,才啱啱拉開序幕。