2025年,渠道去庫存成為行業健康發展的共識。合同負債作為酒企預收經銷商貨款的「蓄水池」,既反映了經銷商提前鎖貨的意願,也是渠道信心最直接的表達,更從側面衡量出酒企對渠道的議價能力。

4月30日,20家主要上市白酒企業2025年年報披露完畢。

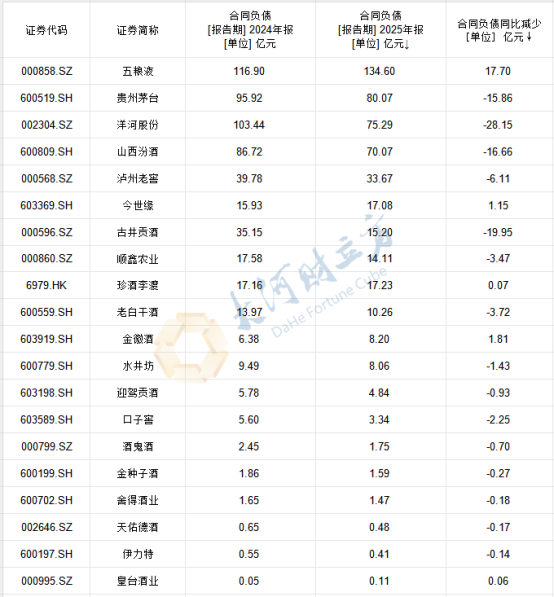

Wind數據顯示,截至2025年末,20家上市酒企合同負債合計479.83億元,按年減少79.19億元,整體預收款水位明顯下移。

其中,僅五糧液、今世緣、金徽酒、珍酒李渡、皇台酒業5家酒企的合同負債實現按年增長,其餘15家均出現不同程度收縮,分化格局清晰。

具體來看,五糧液是合同負債規模最大、增長最多的企業。截至2025年末,其合同負債達134.6億元,按年增加17.7億元,佔20家酒企合同負債總額的近三成。

其餘4家增長企業中,今世緣合同負債為17.08億元,按年增加1.15億元,增幅7.24%;金徽酒合同負債為8.2億元,按年增加1.81億元,增幅28.39%,在增長企業中增幅最高。珍酒李渡與皇台酒業合同負債按年增量均不足1000萬元,變動幅度有限。

值得關注的是,今世緣與金徽酒均為深耕本省的區域酒企,前者長期紮根江蘇根據地市場,後者憑藉隴酒龍頭地位深度滲透以甘肅為核心的西北市場。這在一定程度上表明,在行業調整期,部分深度綁定本土消費基本盤、擁有穩固渠道網絡的區域酒企,仍能保持相對較強的渠道韌性。

與此同時,截至2025年末,有15家上市酒企合同負債出現不同程度收縮,折射出多數酒企仍處於渠道信心修復與庫存去化的調整通道之中,行業整體尚未走出壓力區間。

具體來看,頭部酒企營收規模領先,合同負債基數較高,下降的絕對值也更為顯著。

截至2025年末,洋河股份合同負債為75.29億元,按年減少28.15億元;貴州茅台為80.07億元,按年減少15.86億元;山西汾酒為70.07億元,按年減少16.66億元;瀘州老窖為33.67億元,按年減少6.11億元。四家合計減少合同負債超66億元,佔行業總減少額的超八成。

除上述頭部酒企外,其餘15家酒企合同負債規模均不足20億元,且多數呈下降態勢。

其中,迎駕貢酒、口子窖、酒鬼酒、金種子酒、捨得酒業、天佑德酒、伊力特、皇台酒業8家合同負債均低於5億元。

一個值得注意的細節是,2025年營收超60億元的迎駕貢酒,年末合同負債僅為4.84億元,低於同期營收規模更小的老白乾酒、金徽酒和水井坊。

而2025年實現營收44.19億元的捨得酒業,年末合同負債僅1.47億元,按年減少0.7億元,在20家酒企中排名第17位,僅高於天佑德酒、伊力特、皇台酒業三家營收不足20億元的區域酒企。

合同負債與營收體量的明顯錯位,提示這些企業的渠道回款節奏與經銷商打款意願可能存在結構性承壓。

整體而言,2025年白酒行業合同負債的變動,既映射出頭部名酒在渠道博弈中的主動調節能力,也暴露了部分區域品牌與次高端酒企在經銷商信心修復上的滯後。渠道去庫存雖已成為共識,但從合同負債變動來看,行業距離全面走出調整周期仍需時間。

(文章來源:大河財立方)