美銀上調2026年全球雲廠商資本支出至超8000億美元(按年+67%),2027年或破萬億。微軟資本支出指引較預期高出約240億美元,其中250億美元來自零部件漲價,凸顯AI芯片供應商定價權。算力全年供給受限、需求有客戶承諾支撐,AI半導體產業鏈景氣度有望持續。

AI軍備競賽正在加速,而且賬單比市場預想的要大得多。

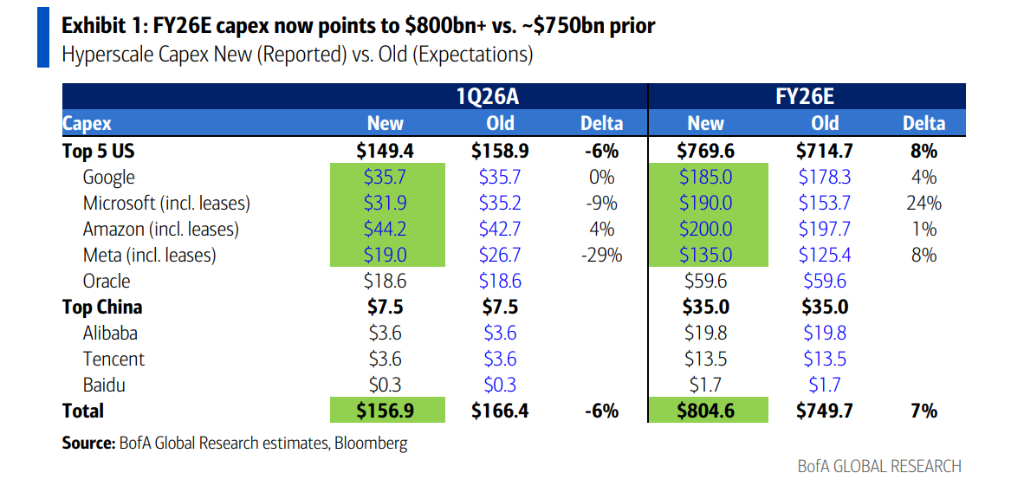

據追風交易台,4月29日,美銀證券發布半導體行業研究報告,分析師Vivek Arya團隊在四大美國科技巨頭——谷歌(Alphabet)、微軟、亞馬遜(AWS)、Meta——相繼公布2026年第一季度財報並更新資本支出展望後,將2026年全球超大規模雲計算企業資本支出預測上調至超過8000億美元(按年增長67%),並預計2027年將進一步突破1萬億美元(按年增長約25%)。

四巨頭集體加碼

谷歌、微軟、亞馬遜、Meta四大科技巨頭集體上調2026年資本支出指引,微軟漲幅最大,較此前市場預期高出約240億美元。

谷歌:2026年資本支出約1850億美元,高於此前預期的1783億美元;並預告2027年將"大幅增加"

微軟:2026年資本支出1900億美元,按年增長61%,遠超此前市場預期的約1540億美元

亞馬遜:維持2026年資本支出2000億美元指引,按年增幅超50%

Meta:將2026年資本支出中值上調至1350億美元,高於此前的1250億美元

加上甲骨文(596億美元),報告預計2026年美國前五大科技公司資本支出合計約7696億美元。若納入中國頭部雲廠商(阿里巴巴、騰訊、百度合計約350億美元),全球超大規模雲廠商2026年資本支出總額將超過8000億美元,按年增長67%。

AI銷售爆發,投資回報正在兌現

這輪資本支出的核心邏輯,是AI商業化正在快速兌現。

谷歌:Gemini大模型每分鐘通過API處理的令牌數量超過160億個,按月增長60%;Gemini企業版付費月活用戶按月增長40%,成為谷歌雲一季度增長的主要驅動力;谷歌搜索收入增長19%,是近幾年最快增速,背後是AI搜索查詢量的快速攀升。

微軟:AI業務年化收入已超過370億美元,按年增長123%;管理層預計,儘管供應仍然緊張,Azure雲服務在2026年下半年將實現溫和加速。

亞馬遜:AWS一季度收入按年增長28%至376億美元,為三年多來最快增速,增長動力來自AWS自身工作負載以及與OpenAI、Anthropic等的Bedrock合作伙伴關係。

供給受限,定價權向賣方傾斜

美銀特別指出一個關鍵細節:算力在2026年全年都處於供給受限狀態,超大規模雲廠商的擴張意願由客戶承諾支撐,而非單純的預防性囤貨。

更值得關注的是成本傳導邏輯。微軟明確表示,其1900億美元的資本支出預算中,有約250億美元來自內存、晶圓、基板等零部件價格上漲。

該行認為,這一表態對AI半導體供應商而言是積極信號:主要算力和網絡設備廠商有能力將成本上漲轉嫁給客戶,定價權和利潤率有望保持穩定。

報告點名的AI半導體受益方向包括:算力(英偉達)、存儲、半導體設備、電源半導體和光模塊。

該行還注意到,多數超大規模雲廠商正在同等力度地推進"異構部署"——即商用GPU與自研定製芯片並行使用,而非單押某一路線。這一趨勢意味着市場空間並非零和博弈,整個AI基礎設施產業鏈均有望受益。

按照當前節奏,該行預計2027年全球超大規模雲廠商資本支出將突破1萬億美元,按年增長約25%。谷歌已明確預告2027年資本支出將"大幅增加",其餘巨頭的擴張意願亦未見收斂跡象。