核心驅動力為編程智能體Claude Code爆發式增長及企業端需求激增。推理毛利率從38%升至70%以上,商業質量顯著改善。據報正推進500億美元孖展,估值超萬億美元,最早2026年底啓動IPO。

Anthropic正以一種前所未有的速度重寫科技行業的增長紀錄。

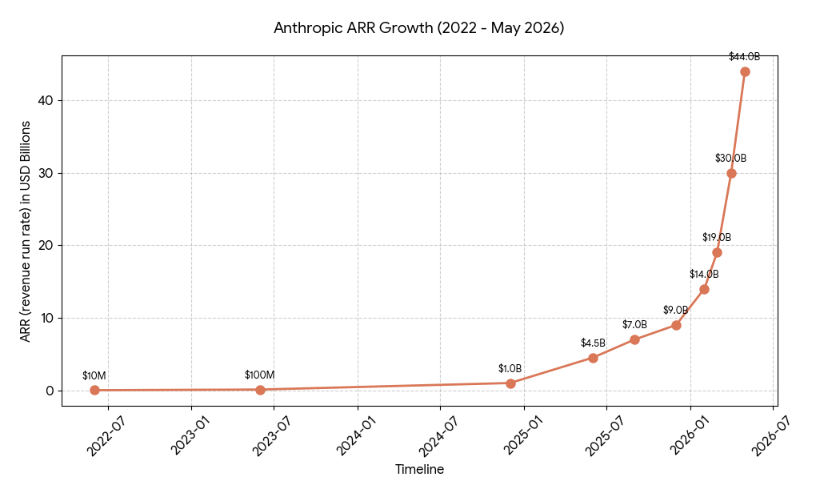

據半導體與AI基礎設施研究機構Semi Analysis最新報告,Anthropic的年化運行收入(ARR)已突破440億美元。這一數字較2025年底的約90億美元增長近五倍,意味着該公司在短短數月內每天新增約9600萬美元ARR。一位審閱過Anthropic數據的風險投資人表示,"我們研究過逾200家上市軟件公司的IPO,這樣的增長速度從未出現過。"

此輪增長的核心驅動力來自企業端需求的爆發,以及編程智能體產品Claude Code的強勁表現。與此同時,Semi Analysis報告顯示,Anthropic推理基礎設施的毛利率已從一年前的38%躍升至70%以上,表明該公司不僅在快速擴張,更在以更高效率增長。

受此提振,Anthropic據報正推進一輪500億美元孖展,對應估值超過1萬億美元,高盛、摩根大通和摩根士丹利已進入早期溝通階段。

增長曲線:軟件史上無先例

Anthropic的ARR軌跡幾乎沒有歷史參照系。

據該公司首席執行官(CEO)Dario Amodei披露,公司自獲得第一筆收入以來,每年收入增長約10倍:

2022年ARR約為1000萬美元,2023年約1億美元,2024年12月約10億美元,2025年9月約70億美元,2025年12月約90億美元,2026年2月約140億美元,2026年3月約190億美元,2026年4月約300億美元,至2026年5月已超過440億美元。

值得注意的是,加速最為顯著的階段發生在2026年2月之後——短短三個月,ARR從140億美元衝至440億美元。

Claude Code是近期增長加速的關鍵變量。這款編程智能體產品於2025年5月公開推出,至2026年2月年化收入已達25億美元,此後持續攀升。

2026年1月以來,Claude Code周活躍用戶翻倍,有分析估算全球GitHub公開提交中約4%已由Claude Code生成或參與完成,企業使用貢獻了其超過一半的收入。

Claude Code的戰略價值在於,它打通了個人用戶與企業採購之間的轉化路徑。

開發者個人先用Claude Code處理日常編程任務,隨後工具進入團隊代碼庫,最終觸發公司層面的統一採購、權限配置與安全合規接入。個人使用習慣由此轉化為組織級流程,形成從To C到To B的自然滲透。

橫向對比來看,AWS用了13年才達到350億美元年收入,Salesforce從1999年成立到2021年才跨過200億美元收入線,ServiceNow用了約20年超過90億美元。Anthropic用一年走完了許多軟件公司十幾年乃至二十幾年走過的路。

企業客戶:從試用走向基礎設施嵌入

Anthropic的增長主引擎來自企業端,而非消費者訂閱。

Semi Analysis報告顯示,財富10強中已有8家成為Claude客戶;年消費超過100萬美元的企業客戶從兩年前的十幾家擴大至逾千家;年消費超過10萬美元的客戶數量在過去一年增長了7倍。

在市場份額層面,Anthropic在企業AI支出中相對OpenAI的佔比,從2025年初的約10%升至2026年2月的逾65%,這一逆轉速度在行業內罕見。

這背後的結構性變化在於,企業採購Claude的邏輯已從"創新項目"轉向"核心流程"。法務、金融、諮詢、客服等部門正將Claude嵌入穩定的工作鏈條,採購模式也從傳統按席位付費轉向按調用量計費。Semi Analysis指出,企業並非在試驗Claude,而是將其嵌入關鍵業務流程,簽署長期合同並持續擴大用量。

分發優勢同樣不可忽視。Claude是目前唯一同時在AWS Bedrock、Google Cloud Vertex AI和Microsoft Azure Foundry三大雲平台上線的前沿AI模型,這一覆蓋廣度是競爭對手目前無法複製的。

毛利率躍升:商業質量的關鍵信號

Semi Analysis報告中最具分量的數據,或許是毛利率的大幅改善。推理基礎設施毛利率從38%升至70%以上,將Anthropic的敘事從"增長速度"推向"商業質量"。

高增長AI公司長期面臨一個核心質疑:收入是否靠算力虧損換來的?

分析指出,毛利率的顯著提升表明,Anthropic的單位經濟模型正在改善,可能來源於模型推理效率提升、緩存與路由優化、硬件利用率提高,以及企業合同帶來的負載穩定性。

這也是投資人願意給出約20倍ARR估值的底層邏輯。若70%以上的推理毛利率能夠持續,Anthropic將不再只是一家燒錢買增長的模型公司,而更接近具備軟件級毛利結構的AI基礎設施公司。相比之下,Anthropic預計2028年實現盈利,早於競爭對手OpenAI預期的2030年後。

IPO前景:速度表之外的真正考驗

Anthropic據報正考慮最早於2026年底啓動上市,目標是在2026年底實現260億美元實際年度收入。若440億美元ARR能夠維持,這一目標已不顯激進。

然而ARR是速度表,而非終點線。它反映當前增長動能,不保證全年均速。企業AI支出仍需經歷預算周期檢驗:試用階段的高頻調用能否沉澱為長期合約,開發者熱情能否轉化為組織級續費,Claude Code帶來的效率提升能否在審計、安全與合規層面被大型企業接受,這些都將決定Anthropic的收入質量。

競爭壓力同樣持續存在。OpenAI擁有最強的消費級心智與開發者生態,谷歌握有云、Workspace與TPU的協同優勢,微軟控制大量企業分發入口,Meta則以開源模型持續壓低行業價格。

Semi Analysis認為,當前企業對Claude的需求具有結構性而非階段性特徵。440億美元ARR若能持續,Anthropic挑戰的將不只是OpenAI的估值,而是整個行業對一家AI公司增長上限的想象。