藍鯨新聞5月6日訊(記者 何天驕)2026年5月4日,杭州千島湖鱘龍科技股份有限公司(下稱「鱘龍科技」)再度向港交所遞交上市申請。這已是這家「全球魚子醬銷量冠軍」第五次叩擊資本市場的大門。 此前,它曾三次折戟A股,一次匆匆掛牌又摘牌新三板。手握一張印有「卡露伽(KALUGA QUEEN)」的奢華名片,鱘龍科技有着堪比貴州茅台的高淨利,卻也揹負着農業養殖企業特有的資產迷霧,以及一段難以抹去的財務誠信爭議。

可以說,鱘龍科技的故事,是農業高端化企業資本化困境的縮影:手握淨利率超茅台的暴利生意、全球壟斷的市場地位,卻因財務誠信污點、業務合規瑕疵、單一化風險,十餘年五衝IPO仍未如願。

全球市佔超三分之一,極致賽道構築的核心壁壘

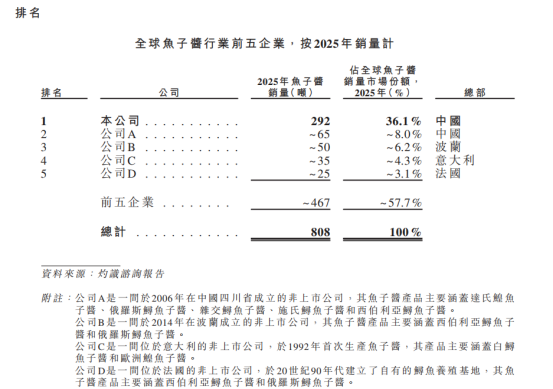

鱘龍科技於2003年4月在中國成立,目前是全球最大魚子醬企業。從招股書披露的數據看,鱘龍科技的「護城河」極為深邃。根據灼識諮詢的資料,鱘龍科技自2015年以來連續11年實現魚子醬銷量全球第一名。2021年至2025年,鱘龍科技的魚子醬銷量持續佔據全球市場的30%以上,於2025年達致36.1%,超過全球第二大企業四倍以上。

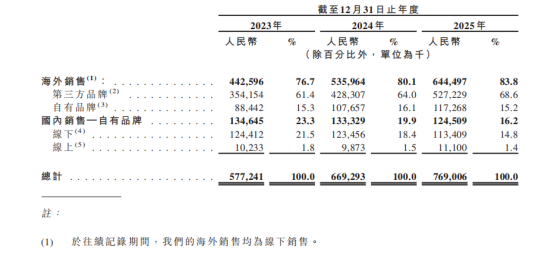

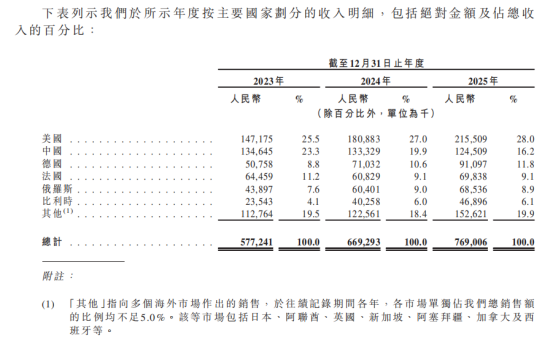

招股書顯示,鱘龍科技構建如此強勢市場地位核心底氣源於三點:首先:不可替代的資源庫:鱘魚養殖周期長達7至15年,鱘龍科技擁有全球規模最大的鱘魚種質資源庫和完整的1-15齡魚齡梯隊。這種「時間壁壘」意味着競爭對手難以短期複製。其次,全產業鏈的垂直整合:從育種、養殖到加工、銷售,公司實現了閉環控制。2023年至2025年,其收入從5.77億元增至7.69億元,淨利潤率常年穩定在47%以上,甚至高於部分年份的茅台。最後,全球渠道話語權:產品銷往46個國家,83.8%的收入來自海外,且手握漢莎航空、新加坡航空頭等艙及米其林餐廳等頂級渠道。

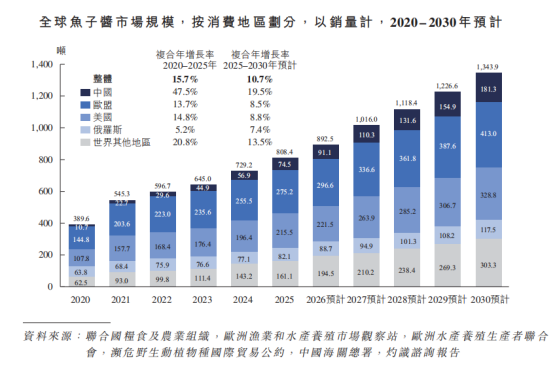

從市場前景來看,鱘龍科技所處的市場前景廣闊。由於人工養殖鱘魚的投資周期長、投入規模大等進入門檻高,全球魚子醬供應量依然遠低於歷史高點,市場中長期處於供不應求的狀態。2025年全球魚子醬銷量808.4噸,預計到2030年將達到1,343.9噸,複合年增長率為10.7%,仍然遠低於1977年水平,呈現巨大的供需缺口。中國目前是全球最大的魚子醬生產國,2025年魚子醬銷量達到436.8噸,佔全球54.0%。

高毛利的「雙面性」,生物資產「變數」較大

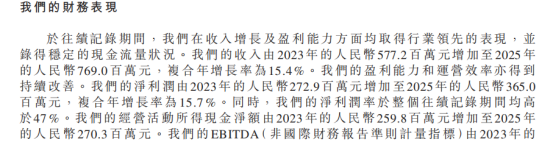

招股書顯示,2025年,鱘龍科技營收7.69億元(人民幣,下同),淨利潤3.65億元,淨利潤率高達47.46%。鱘龍科技的高盈利看似完美,但其可持續性面臨特殊挑戰。

生物資產的「黑箱」風險較大。鱘龍科技總資產中主要是活體鱘魚等生物資產。鱘龍科技在招股書中稱,我們的生物資產包含魚苗、雌性未成熟鱘魚、雌性成熟鱘魚及雄性鱘魚。截至2023年、2024年及2025年12月31日,我們錄得的生物資產分別為人民幣13.89億元、人民幣15.53億元及人民幣17.48億元,分別佔截至同日資產淨值的92.5%、84.6%及83.1%。

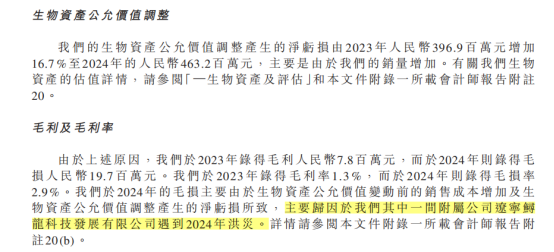

這類生物資產極度依賴主觀的「公允價值」計量。招股書顯示,若扣除生物資產公允價值變動影響,其實際加工環節毛利率極低,2023年僅1.3%,2024年為-2.9%,甚至出現毛虧損。這意味着一場洪水或疫病就能通過公允價值重估瞬間吞噬利潤——2024年遼寧基地的洪災即導致生物資產減值,印證了此風險。

此外,以鱘魚為主的「水下資產」,外界難以實時覈驗。在農業股歷史上,生物資產曾是財務操縱的重災區。此前水產養殖公司獐子島(002069.SZ)就發生過扇貝「跑路」的惡性財務造假事件。一位券商分析師向藍鯨新聞記者表示:「農產品公司尤其是水產養殖公司其生物資產難以覈算,並且容易發生數據造假行為,因此這類公司估值一般較低。」「作為分析師,我也不能下到水裏去數有多少魚啊。」該分析師笑言。

此外,嚴重的海外與代工依賴,單一品類與周期脆弱性都對其未來發展前景帶來隱患。

招股書顯示,鱘龍科技超80%收入靠海外並逐年上升,且大部分以「第三方品牌」(2025年銷售佔比68.6%)形式銷售。公司更像隱藏在歐美品牌背後的超級供應商,而非強勢的終端品牌商。這限制了議價權的上限,且易受貿易摩擦(如關稅、出口管制)衝擊。

鱘龍科技超90%收入來自魚子醬。作為奢侈品,其消費與經濟周期強相關,隨着國內市場近年來奢侈品消費低迷,對鱘龍科技開拓國內市場前景蒙上了一層陰霾。事實上,近三年來,鱘龍科技在國內的收入及收入佔比一直在下滑也佐證了這點。

繞不開的「原罪」:數據造假指控與對賭壓力

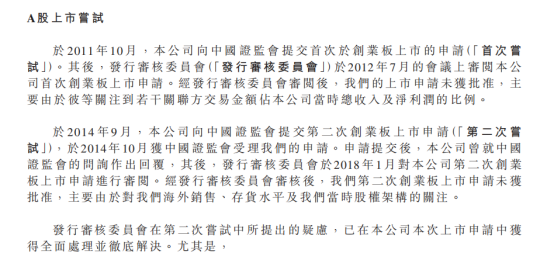

提到鱘龍科技,很難迴避其資本化進程中的兩處硬傷,這也是前三次A股IPO失敗的核心原因:財務數據造假的「自曝」醜聞、緊繃的對賭與急切的資本運作。

據招股書以及新京報、華夏時報等媒體報道,鱘龍科技曾與股東資興良美簽訂了一項買賣合同,擬向資興良美收購低齡鱘魚,但之後因鱘魚質量問題分歧產生糾紛,資興良美敗訴,被判決解除合同並返還定金。資興良美不服申請再審,提交的證據曝光鱘龍科技第一次IPO數據涉嫌造假。判決書顯示,資興良美曾為幫助鱘龍科技IPO,應付證監會檢查,僞造養殖盤點表。這一指控直接質疑了鱘龍科技財務數據的真實性。

鱘龍科技曾與中證投資、金石坤享等機構簽下對賭協議,若2024年底前未上市需回購股份。這被認為是其2024年匆忙掛牌新三板(僅一年半便摘牌)的重要推力。

鱘龍科技在招股書中稱,過往上市嘗試的相關事宜均不會對上市構成重大不利影響,亦不會對本公司是否適合上市造成重大不利影響。儘管公司解釋已解決歷史關聯交易的依賴問題,但「股東指控數據造假」這一重大污點,在A股歷次問詢中均被重點關注。港股市場對財務真實性的審查同樣嚴苛,該歷史包袱仍可能影響機構投資者信心。

鱘龍科技的主業無疑是一門具備全球高利潤率屬性的好生意,其技術壁壘和現金流能力出衆。但資本市場投的不只是業務,更是「可信的報表」和「可預期的風險」。在五衝IPO的漫長賽道上,如何徹底消除過往數據造假的陰影、證明生物資產價值的真實性與穩定性,將決定這家「魚子醬之王」最終能否贏得資本市場認可的終局。(hetianjiao@lanjinger.com)