智通財經APP獲悉,基於「NAND已通過420億美元超大規模雲廠商長期合同實現‘去周期化’」的邏輯,閃迪年初至今回報率超356%。分析師路易·傑拉德表示,此番漲勢究竟是商業模式的永久性躍升,還是閃存行業史上最極端的周期性頂峯仍有待商榷。

閃迪於2025年2月從西部數據分拆,此舉消除了過去HDD業務掩蓋閃存潛力的「綜合性企業折價」,使兩者在AI超級周期中成為純粹的標的。

最新財報顯示,閃迪2026財年第三季度營收達59.5億美元,按年+252.1%,非GAAP每股收益23.41美元,大幅超預期。然而,這主要源於定價權與產品組合優化,比特出貨量實則按年持平、按月下降。公司主動剝離低價值消費級市場,轉向高端數據中心。

最驚人的指標是非GAAP毛利率達78.4%,遠超行業30%-40%的平均水平,也是半導體史上最陡峭的爬升。但這完全依賴於數據中心業務按年激增645%的拉動。

「新商業模式」的侷限性

閃迪推行的「新商業模式」(NBM)旨在通過財務抵押的長期協議消除周期性。然而,這些協議存在覈心缺陷:長期部分採用浮動定價。這意味着,雖然 110 億美元 的財務擔保能防止客戶毀約,但無法抵禦價格下跌。

隨着三星和 SK 海力士的新產能(如 321 層技術)在 2026-2027 年釋放,浮動定價將隨現貨市場重置。市場目前將 420 億美元的 RPO 視為固定收入,可能存在誤判。

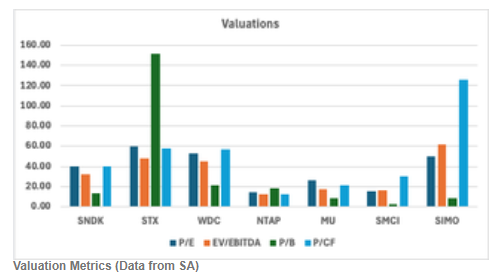

估值顯著偏高

閃迪非GAAP市盈率達40.36,遠高於美光的26.30。現金流折現(DCF)模型顯示,計入2027年後價格正常化,隱含目標價僅為372.42美元,較現價有約70%的下行空間。概率加權情景分析也預示潛在負回報。相較於美光,閃迪目前的估值溢價缺乏基本面支撐。

風險與結論

閃迪的風險點在於供需錯配可能持續,因廠商轉向「利潤優先」策略,且產能向HBM傾斜限制了NAND供給;11億美元的財務抵押也增強了合同約束力。

分析師路易·傑拉德認為,閃迪股價一年內從33美元飆升至1406美元,基於AI敘事與供應緊張的邏輯已顯荒謬。鑑於78%的毛利率在商品化業務中難以維繫,且本輪周期創下毛利擴張紀錄,未來的回撤幅度可能同樣劇烈。其給予該公司「賣出」評級。