出品:新浪財經創投Plus

編輯整理:易舍

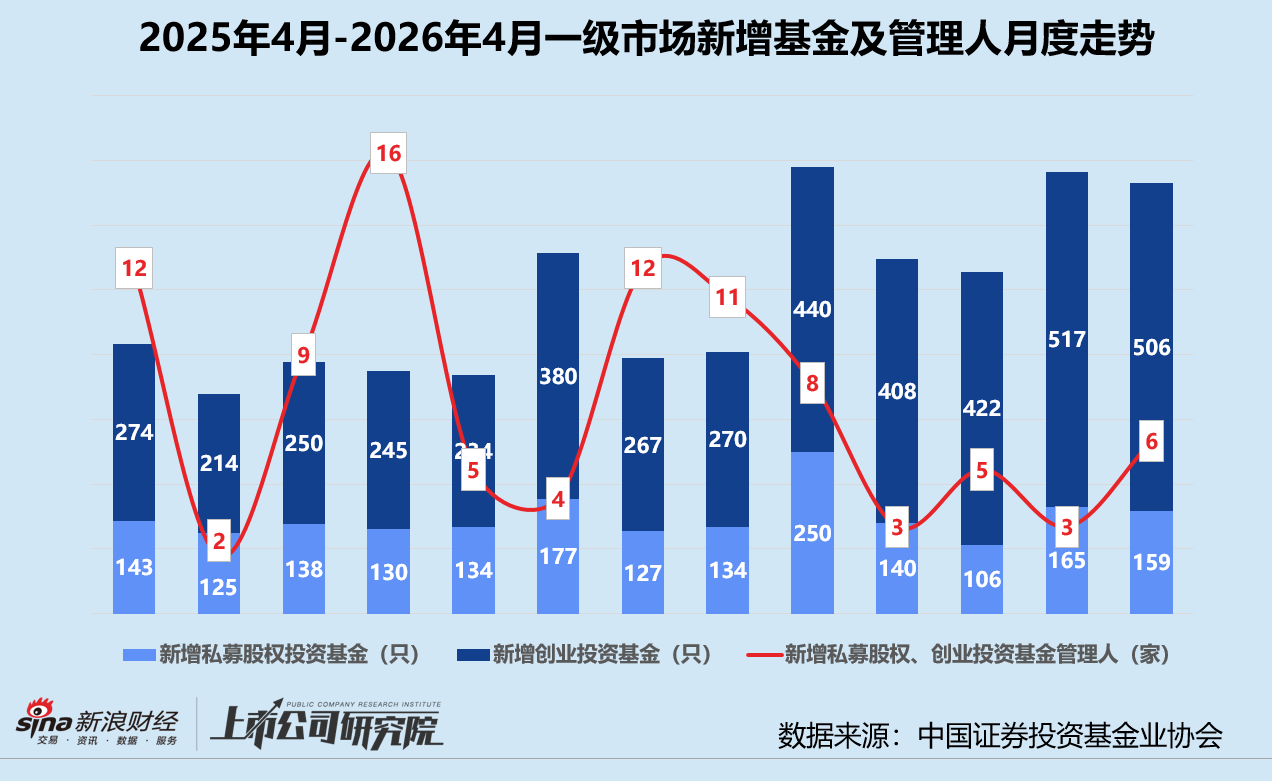

據中國基金業協會數據顯示,2026年4月新增私募股權、創業投資基金管理人6家,按年「腰斬」、按月翻番;已註銷的私募股權、創業投資基金管理人高達200家,近九成由協會註銷,監管趨嚴下行業「減量提質」趨勢延續。

月內新增備案私募股權基金159只,按年增長11.2%,按月小幅下降3.6%;新增創業投資基金506只,按年顯著增長84.7%,按月同樣小幅下降2.1%。從基金類型合計來看,單月新增基金總數665只,按月微降2.2%,但較2025年同期增長59.5%,募資整體活躍度提升。

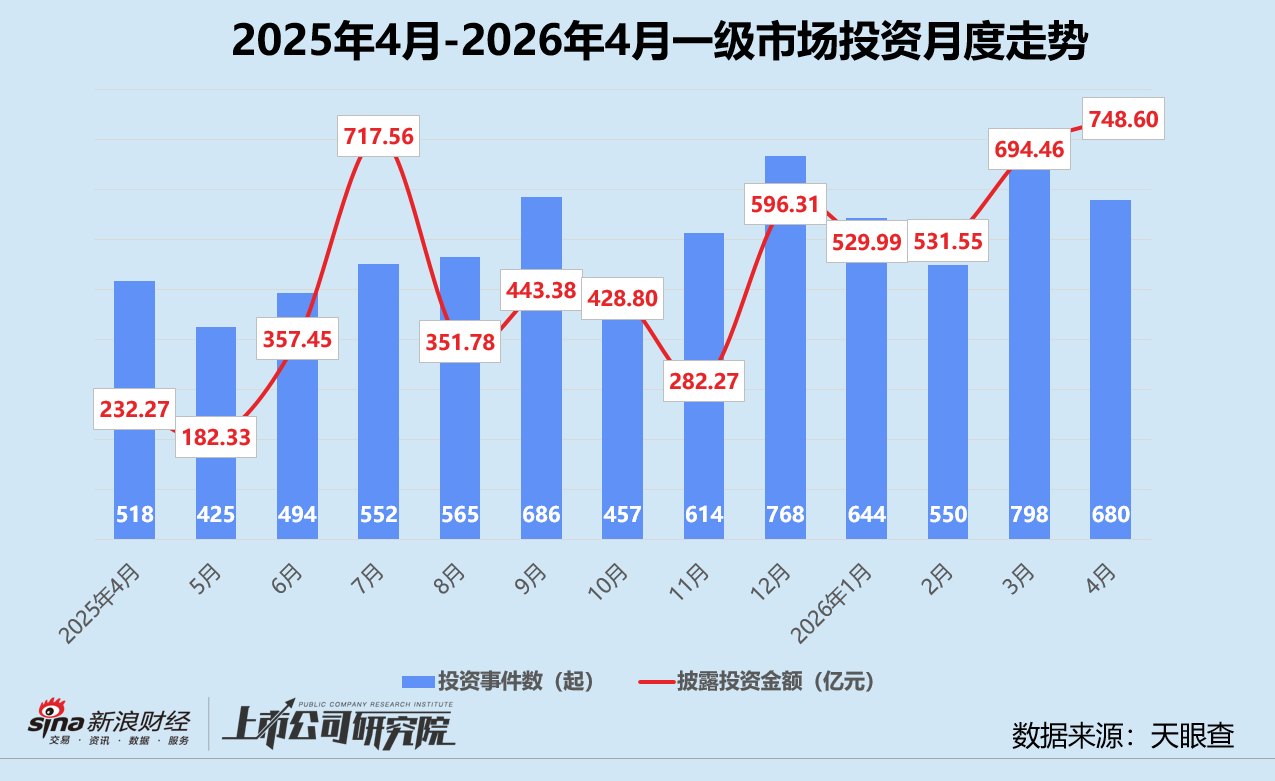

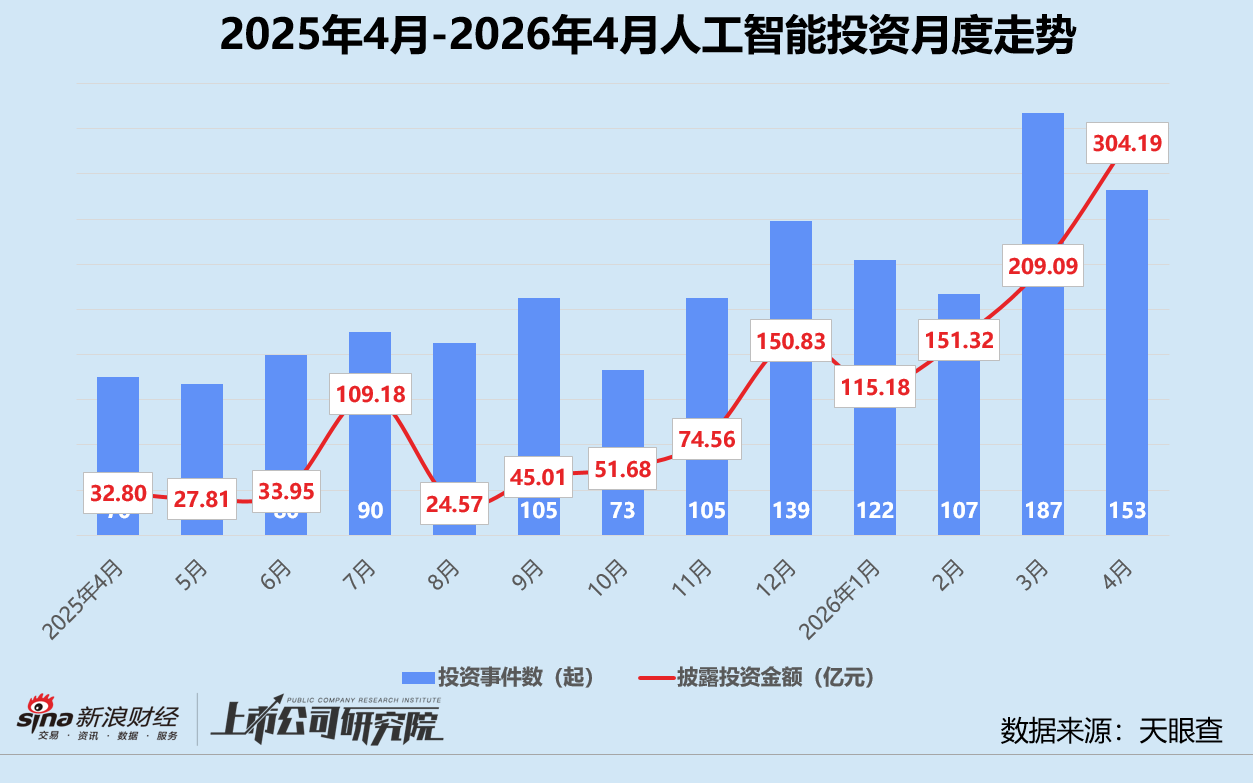

投資端活躍度同樣走高。基於公開數據不完全統計,4月國內共發生股權投資事件680起,按年提高31.3%,按月回落14.8%;披露投資總額達748.60億元,再次刷新近一年內紀錄,與3月相比增加7.8%,約為2025年4月的3.22倍;平均單筆投資金額按年大幅增長145.5%,突破億元級別,按月增幅約為26.5%。

「量減價增」的背後,資本進一步向頭部項目集中。遊戲交易平台「遊寶閣」獲得由Steam、Meta和微軟聯合領投的超10億美元戰略孖展,摺合人民幣68.19億元。本輪所孖展金將用於優化智能風控系統與資產匹配效率,探索虛擬資產相關的確權服務,並藉助合作方資源推進全球化佈局,致力於構建更完善的遊戲資產流通網絡。該筆大額孖展約佔本月披露投資總額的9.1%。

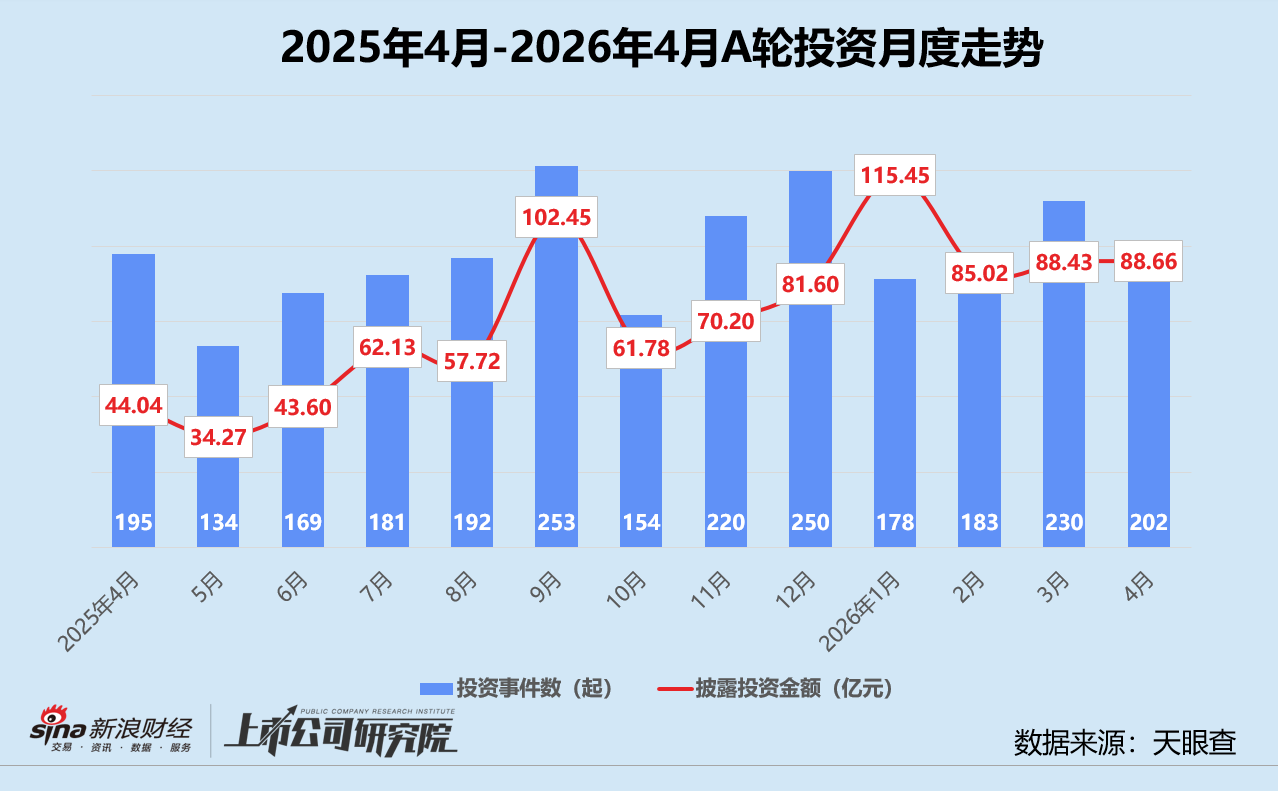

從階段分佈來看,A輪作為連接早期孵化與成長期擴張的關鍵環節,投資事件數繼續佔據首位,4月共發生202起,披露金額88.66億元;緊隨其後的是天使輪,事件數達144起,金額為54.93億元。B輪的孖展表現尤為突出,不僅事件數達113起,披露金額更是高達188.98億元,成為當月吸金能力最強的輪次。

「投早投小」策略繼續深化。4月,早期投資(包含種子輪、天使輪、Pre-A輪)事件數合計達241起,佔當月總投資事件數的35.4%;投資金額共88.66億元,約佔19.2%。從按年和按月數據來看,早期投資佔比略有波動,按年佔比上漲5.3個百分點,按月基本持平,表明在當前的市場環境下,投資機構依然傾向於在產業鏈上游和初創期進行佈局,挖掘高成長潛力的「獨角獸」。

結合往期數據分析,A輪一直是市場的「中堅力量」,投資頻率和規模相對平穩。4月其投資事件數共計202起,儘管按月下滑12.2%,但與2025年4月相比增長了3.6%。在資金端,A輪披露的總投資金額雖較年初峯值有所回落,但仍維持在88億元以上高位,這說明資本對於具備初步商業模式驗證的成長期企業依舊有極高的配置意願。平均單筆投資金額約為4389.18萬元,按年、按月分別增長94.3%、14.2%,反映了資產估值的修復和頭部效應的強化。

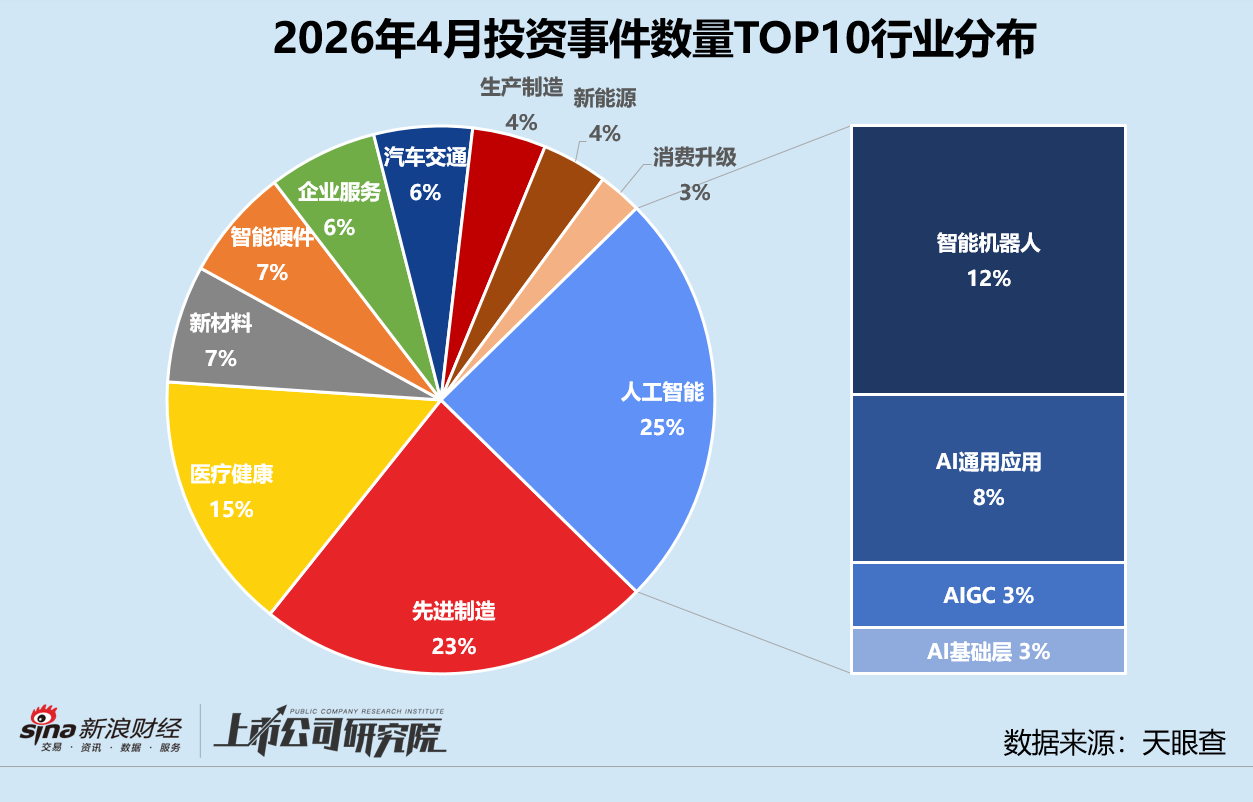

從行業分佈來看,人工智能與先進製造是市場的「壓艙石」。在人工智能賽道內部,智能機器人獲投項目數佔比49.0%、投資金額佔比達70.8%,以絕對優勢領跑;AI通用應用以47起投資事件和23.44億元孖展額排名第二,反映具身智能、大模型落地場景備受追捧;AIGC與AI基礎層投資事件分別佔11.8%、8.5%,顯示底層技術研發仍處投入期。值得關注的是,AIGC在通⽤世界模型「⽣數科技」20億元的B輪孖展帶動下,披露投資額達56.79億元,為賽道資金總額貢獻近20%。企業最新投後估值已達到120億元,距離2月上一輪孖展估值增長率1.5倍。

而在先進製造賽道內部,集成電路表現亮眼,投資事件數量貢獻超一半,披露投資金額達80.92億元,佔賽道資金權重逾六成。與此同時,航空航天(30起,39.02億元)和電子設備(16起,6.10億元)等高端製造細分賽道也獲得了資本的重點傾斜,顯示出在當前市場環境下,具備核心技術壁壘和國產替代潛力的硬科技賽道,依然是投資機構配置資產的首選方向。

結合往期數據分析,人工智能走勢呈現出極其陡峭的上升曲線,尤其投資額自1月以來連續突破150億、200億、300億大關,與2025年4月相比累計增長近10倍。4月賽道共發生投資事件153起,披露的投資總額高達304.19億元,按年分別激增118.6%、827.3%;按月投資事件數雖縮水18.2%,但投資額穩定攀升45.5%;平均單筆投資額達1.99億元,明顯高於整體市場的1.10億元。加速上漲的態勢,驗證了生成式AI、大模型應用等技術突破正在轉化為商業價值。人工智能已是一級市場資金配置的核心資產,吸金能力遠超其他傳統賽道。

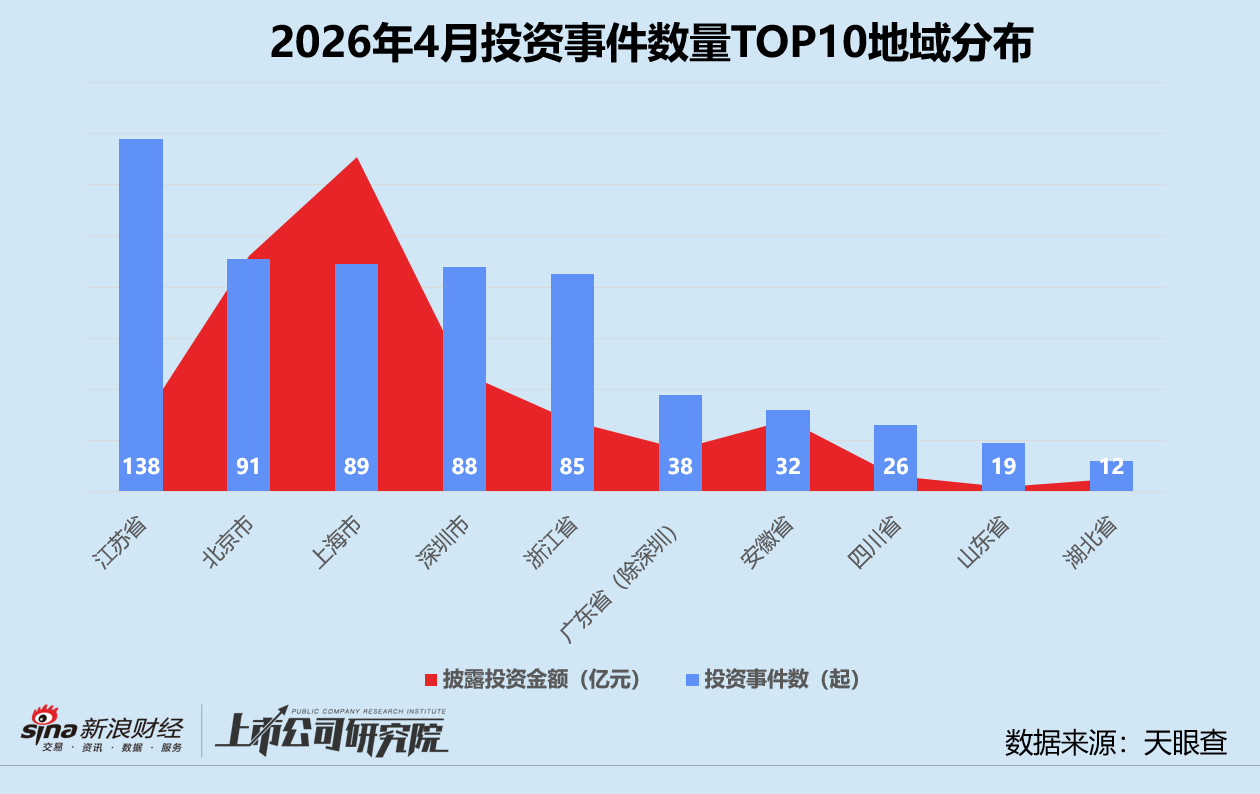

從地域分佈來看,投資熱度呈現出明顯的「頭部聚集」效應。江蘇以138起事件數居首,但披露金額未進前三;上海事件數89起(第三),總金額卻達245.22億元遙遙領先,呈現「量少質優」特徵。

作為製造業大省,江蘇擁有深厚的產業底蘊,尤其在「專精特新」企業的培育上走在全國前列。4月江蘇的A輪事件佔該輪次事件總數約20.3%,早期階段投資事件合計約佔17.8%。新材料和汽車交通投資事件佔該賽道事件總數30%以上,先進製造、醫療健康、新能源等賽道超四分之一項目為江蘇企業。

本月廣東(除深圳)和安徽「量價齊增」,投資事件數與披露金額均同、按月雙增。廣東地區作為製造業腹地,在承接深圳產業外溢方面發揮着重要作用。而安徽依託合肥的「風投城市」模式,在新能源、新型顯示等產業上持續發力。這表明一級市場的熱點正在從資本、人才、產業生態高度集中的一線城市,逐步向具有特色產業優勢的中西部省會城市擴散。

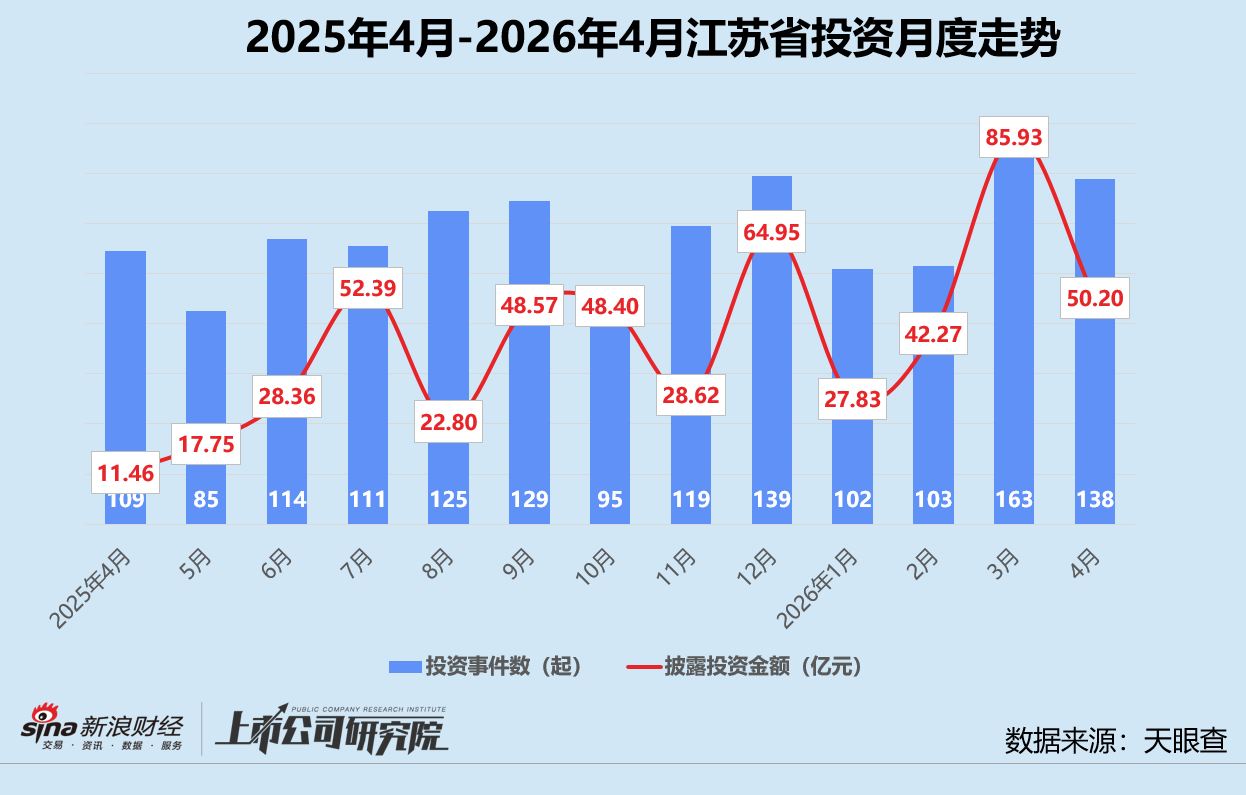

結合往期數據分析,江蘇的投資表現長期保持高活躍度,但單筆投資額普遍低於市場均值。2025年除了2月和12月披露投資額較高,其餘月份基本保持在10-50億之間,與事件數量走勢同步性較強。

本月江蘇共發生投資事件138起,按年增長26.6%,按月回調15.3%;披露的投資金額重回50億元區間,按月減少41.6%,按年大漲338.2%。伴隨項目數量和金額的波動,江蘇市場的平均單筆投資金額約3637.94萬元,按月雖下降31.0%,但與2025年同期相比漲幅達246.1%。得益於江蘇在先進製造、新能源等硬科技領域的深厚產業積澱,該區域目前是資本在「硬科技」浪潮中的首選落腳點之一。

活躍機構

本月紅杉中國、天空工場創投基金、高瓴創投三家機構投資活躍度位列前茅,參投事件數分別為13起、12起、12起。深創投、IDG資本和順為資本緊隨其後,單月投資數量都在10起以上。

從被投企業的賽道分佈來看,活躍機構的投資策略高度聚焦人工智能、先進製造和醫療健康。一方面,人工智能已從「可選項」變為機構配置的「必選項」。另一方面,在國產替代和供應鏈升級的大背景下,硬科技製造領域和醫療健康長坡厚雪賽道依然是機構尋找高確定性增長的核心陣地。

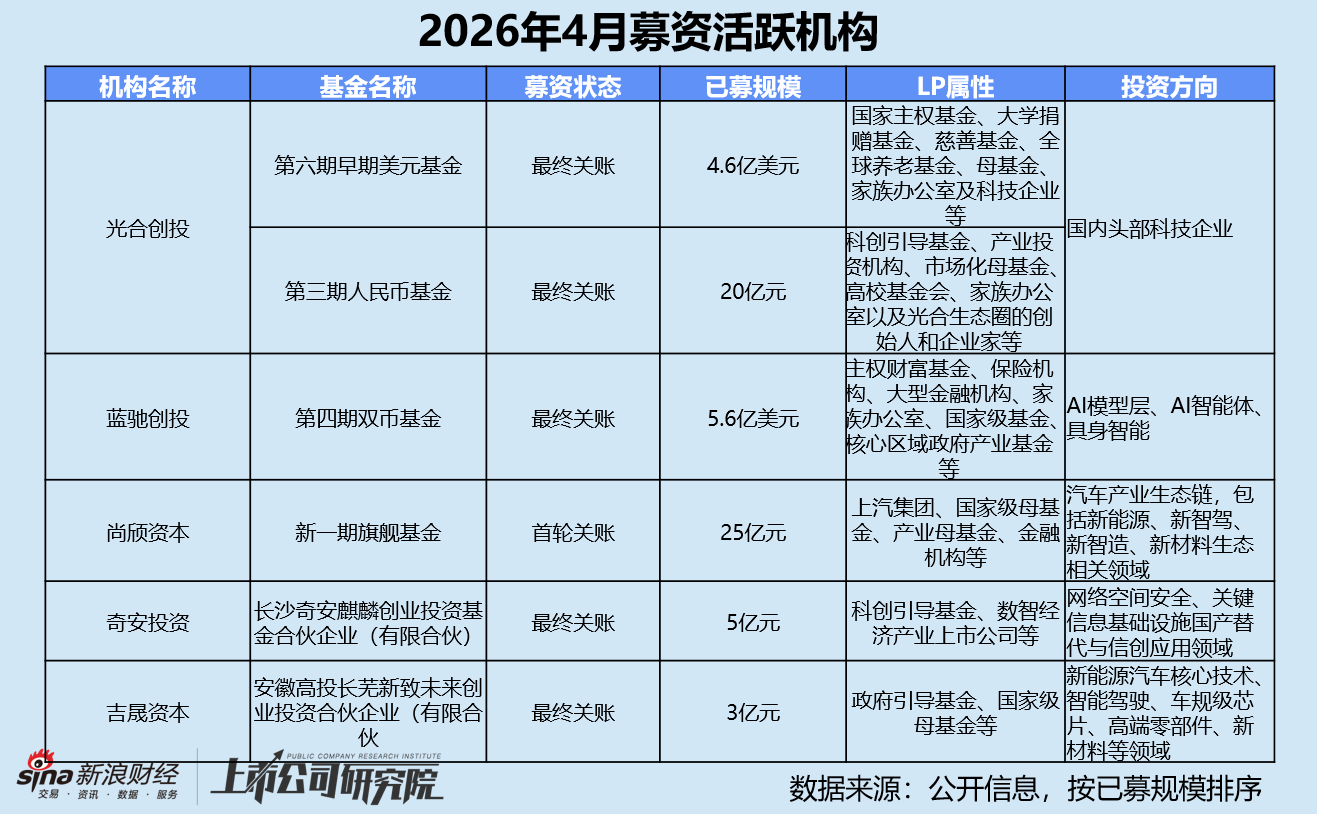

募資端呈「美元基金聚焦前沿科技、人民幣基金綁定產業資源」的分化格局。美元資金活躍度顯著提升,光合創投第六期早期美元基金(4.6億美元)與第三期人民幣基金(20億元)雙雙關賬,兩隻基金總規模摺合人民幣超50億元。前者LP包括國家主權基金、大學捐贈基金、慈善基金等,地域覆蓋美國、歐洲、亞洲和中東。後者LP覆蓋科創引導基金、產業投資機構、市場化母基金等,從啓動募資到首關僅耗時半年。

藍馳創投同樣完成第四期雙幣種基金募集,總規模達5.6億美元,摺合人民幣39億元,基金將繼續聚焦AI、具身智能、大模型等前沿科技領域,延續其在非共識階段重倉優質標的的投資邏輯,進一步完善全產業鏈佈局。基金LP覆蓋主權基金、保險機構、國家級基金、政府產業基金等。

上汽集團旗下的尚頎資本新一期旗艦基金則完成首輪關賬,規模達25億元,整體目標規模約40億元。本輪募資中,母公司上汽集團的產業金融投資平台上汽金控作為基石投資人,出資比例高達40%;上海國投先導集成電路母基金、上海國資母基金等本地國資紛紛入局,湖南金芙蓉產業基金、浙江專精特新母基金、國君浦東引領區基金等金融機構及產業母基金相繼加持。

大額投資

本月共有9起超20億元人民幣的大額投資事件,投資總金額合計269.01億元,約佔披露投資總額35.9%。

統計區間內,大額投資事件呈現出明顯的賽道集中度和資金來源結構化特徵,人工智能與汽車交通兩大板塊獲投項目數量佔比超七成。其中,具身智能公司「sudo蘇度科技」Pre-A輪孖展額達5億美元,投資方包括高瓴創投、IDG資本、藍馳創投等頭部機構以及寧德時代、阿里巴巴、騰訊投資、螞蟻集團等產業投資方。這打破了以往早期階段「小步快跑」的孖展節奏,反映出在AI變革期,資本對於顛覆性技術的搶奪已進入「白熱化」階段。

自動駕駛企業「Momenta」和「DeepWay」均處於成熟的Pre-IPO階段。公開報道顯示,Momenta完成本輪約5億美元孖展後已祕密向港交所遞表,DeepWay則獲得3.1億美元「輸血」,也在為上市做最後的估值衝刺和資金儲備。值得一提的是,兩家企業的投資方中都出現了阿聯酋磊石資本(Stone Venture)。該機構2025年內在華投資超過40億美元,知名項目包括具身智能企業「衆擎機器人」、L4級無人駕駛商用車研發商「新石器」、人形機器人公司「逐際動力」等。

新興賽道

本月航空航天領域表現突出,共有30家企業完成39.02億元孖展。其中,「VOLANT沃蘭特航空」宣佈完成3億美金C輪孖展,由阿聯酋磊石資本(Stone Venture)領投,HongShan紅杉中國、上海國資孚騰資本跟投,老股東明勢創投、君聯資本超額跟投。這既是國內載人eVTOL領域最大單筆孖展,也創下低空賽道的最大孖展紀錄。

VOLANT沃蘭特航空成立於2021年,致力於研發客運電動垂直起降飛行器。2025年,其首款型號產品VE25-100完成首次飛行員機上操縱試飛,預計2026年將完成中國民航局適航取證並進入批量交付階段。目前,公司已累計獲得近2000架意向訂單和約30架確定訂單。

責任編輯:楊舒