炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

樂動機器人於2026年4月30日正式啓動港股招股,基礎發行約3333萬股H股,發行價區間24.0-30.0港元,最終定價26.36港元,處於區間中低端,募資額約8.8億港元,預計5月11日掛牌上市。公司以視覺感知為技術底座,構建了激光雷達、算法模組等核心部件與智能割草機器人整機並行的業務體系,並憑藉近三年收入複合增速超60%的增長表現叩開港股資本市場大門。然而,在高速增長的背後,公司在技術路線搖擺、商業模式模糊、戰略選擇不清晰等問題日益突出,疊加基石投資者成色偏弱、估值缺乏吸引力,此次登陸港股後,仍將面臨盈利兌現與持續增長的雙重考驗。

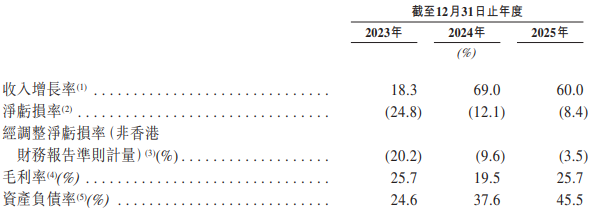

樂動機器人的財務數據展現了其業務的爆發力。2023-2025年,營業總收入從2.8億元增至7.5億元,三年複合增速達64.4%,增長勢頭強勁;同期淨虧損從0.7億元收窄至0.6億元,歸母淨虧損率由24.8%縮窄至8.4%,經調整淨虧損率更是從20.2%縮窄至僅3.5%。得益於高毛利割草機器人業務放量,整體毛利率由2024年19.5%反彈至2025年25.7%。但公司在招股書中明確提示,2026年仍將繼續錄得淨虧損。究其原因,是尚處於早期爬坡階段的割草機器人第二曲線業務,以及持續高昂的研發投入,仍在不斷吞噬利潤。這種高增長與持續虧損並存的局面,使得公司的投資價值高度依賴於對未來的想象。

光鮮增長背後,公司業務戰略方向模糊、增長曲線邏輯存疑的矛盾日益凸顯。

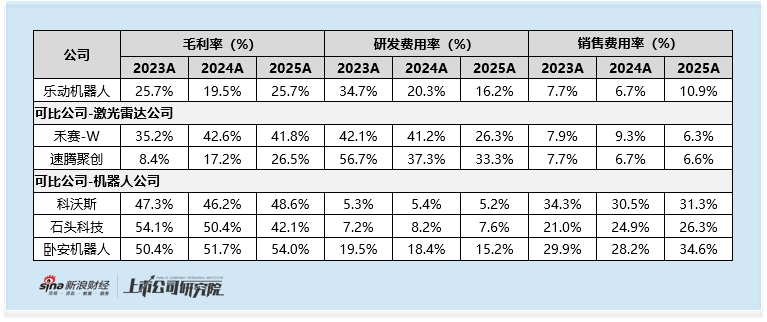

作為第一增長曲線的視覺感知解決方案,公司覆蓋激光雷達、四目矩陣視覺、3D結構光、超聲波傳感器等全品類感知產品,技術矩陣看似完整,但核心競爭力高度依賴DTOF激光雷達。2025年,公司DTOF激光雷達收入佔傳感器收入比重已由2024年的11.9%大幅躍升至48.3%,成為拉動傳感器業務毛利率從15.2%回升至20.4%的關鍵力量。但這一龍頭地位的含金量明顯不足:雖然公司稱其2024年在細分市場全球第一,但實際份額僅為1.6%,而行業前五名合計市佔率僅6.2%,龍頭優勢微弱。

更嚴峻的是,機器人激光雷達賽道已迎來車載巨頭跨界降維打擊,禾賽、速騰聚創憑藉規模、資本與客戶資源強勢切入,根據速騰聚創年報,2025年機器人領域激光雷達銷量突破30萬台,按年增長超11倍,位居全球第一。樂動機器人不僅面臨存量市場的價格戰,單價持續下滑,傳感器與算法模組售價連續兩年兩位數下跌,更在增量市場被巨頭擠壓,第一增長曲線的天花板與競爭風險快速顯現。

第二增長曲線智能割草機器人看似潛力巨大,成為公司現階段最亮眼的業務板塊。2025年,公司割草機器人收入按年大增488%,收入佔比從2024年的5.0%快速提升至18.3%,成為第二增長引擎。從行業層面看,全球庭院經濟空間廣闊,智能割草機器人滲透率尚不足5%,行業處於爆發初期,長期增長邏輯通順。

但樂動機器人的戰略選擇卻與行業主流路線明顯相悖,競爭劣勢被進一步放大。同處激光雷達賽道的禾賽、速騰聚創均選擇延續To B優勢,為割草機器人廠商提供核心雷達部件,與整機企業形成合作互補。根據速騰聚創年報,其已與庫獁科技、九號公司等企業達成激光雷達獨家定點,並已成為2025年割草機器人領域全球激光雷達銷量冠軍。根據禾賽年報,其已與追覓及MOVA等客戶簽署割草機器人激光雷達訂單,在手訂單累計超過1000萬台。

而樂動機器人卻放棄自身供應鏈定位,直接從部件供應商轉向To C整機出海,與九號公司、石頭科技、科沃斯、追覓等頭部品牌正面競爭。這些對手均具備成熟的海外電商運營、本土化渠道、品牌口碑與供應鏈能力,根據九號公司年報,其割草機器人Navimow已累計服務全球超40萬家庭用戶,併成為全球市場、全價格段、無邊界割草機器人品類的銷量第一。與之相比,樂動機器人割草機器人業務2024年才量產,累計銷量僅不到5萬台,在品牌認知、海外渠道、售後體系、營銷投放上均處於明顯劣勢,從To B跨界To C的模式不僅難以複製同行優勢,還將持續拉高銷售費用與運營成本,長期盈利前景存在較大不確定性。

隨着公司戰略重心向割草機器人傾斜,其財務結構亦將發生變化。一方面,割草機器人作為整機產品,毛利率(2025年為42.3%)顯著高於傳統的傳感器模組(2025年為20.4%),這將帶動公司整體毛利率上行。另一方面,從B端模塊轉向C端品牌,意味着公司的費用結構將發生劇烈變化。2025年,公司銷售及營銷開支已按年暴漲158%至0.8億元,銷售費用率從2024年的6.7%躍升至10.9%。隨着海外市場的拓展,這一投入預計將繼續攀升。同時,為應對技術迭代,公司研發開支也增至1.2億元(研發費用率16.2%),未來或進一步提升。這種「高毛利」伴隨「高費用」的結構,意味着公司短期內實現扭虧的難度很大,增收不增利、虧損周期延長的概率較高。

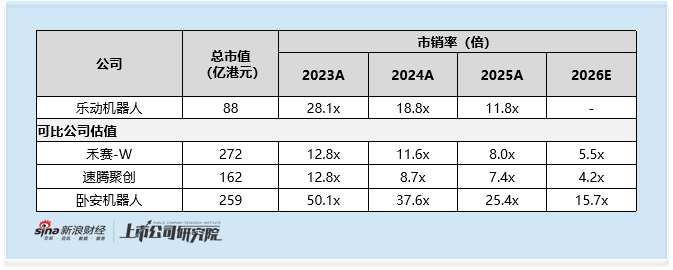

估值層面,公司發行市值約88億港元,對應2025年市銷率11.8倍,僅次於享有出海概念與具身機器人估值溢價的臥安機器人。若採用分部估值法,以公司割草機器人(佔比約18.3%)對應臥安機器人的市銷率水平、視覺感知業務(佔比約81.1%)對應禾賽等激光雷達公司的市銷率水平,加權後合理市銷率約在11.2倍左右。這意味着樂動當前估值已基本到位,沒有為二級市場留出盈利空間。

發行與資本層面同樣缺乏亮點。本次基石投資者僅康成亨遠景投資一家,認購額約2.77億港元,資格偏弱、缺乏市場號召力;定價落在區間中低端,反映機構認購意願不強;聯席保薦人海通國際、國泰君安國際牽頭,承銷商多達9家,側面體現公司對發行信心不足,需依賴多渠道分銷保障發行成功。公司雖設有15%超額配售權(綠鞋),但後市股價仍高度依賴資金面支撐,建議投資者密切關注最終配售結果,關注關聯方獲配與資金護盤安排。

責任編輯:公司觀察