告別「賣圖紙」,Arm親自下場造芯片!首款自研AGI芯片需求6周翻倍破20億美元,數據中心版稅連年翻倍。從純IP授權向「IP+芯片」雙軌轉型,Arm直接殺入客戶戰場。這場顛覆身份的千億豪賭,能否讓昔日客戶繼續買單?

① AGI芯片需求6周翻倍是最大新聞:Arm首款自研服務器芯片AGI CPU的客戶需求從3月底的10億美元翻倍至超過20億美元(FY27-28),但管理層因供應鏈產能限制維持10億美元指引不變——需求不是問題,產能纔是。

② 數據中心版稅連續第二年翻倍:Neoverse IP驅動的數據中心版稅按年增長超過100%,管理層預期FY2027將再次翻倍。AWS Graviton、Google Axion、NVIDIA Vera全部跑在Arm架構上,頭部超算客戶的Arm份額已接近50%。

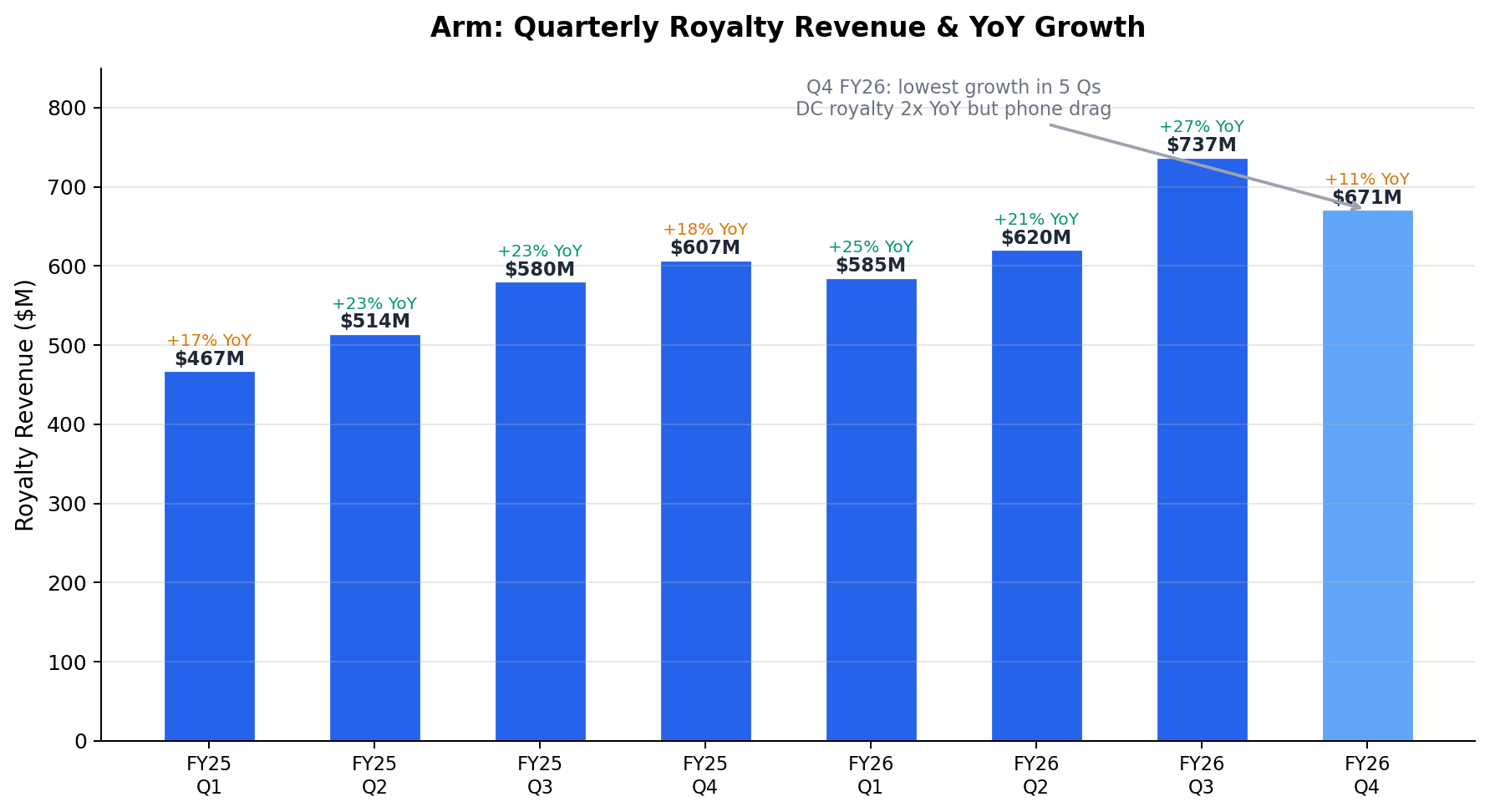

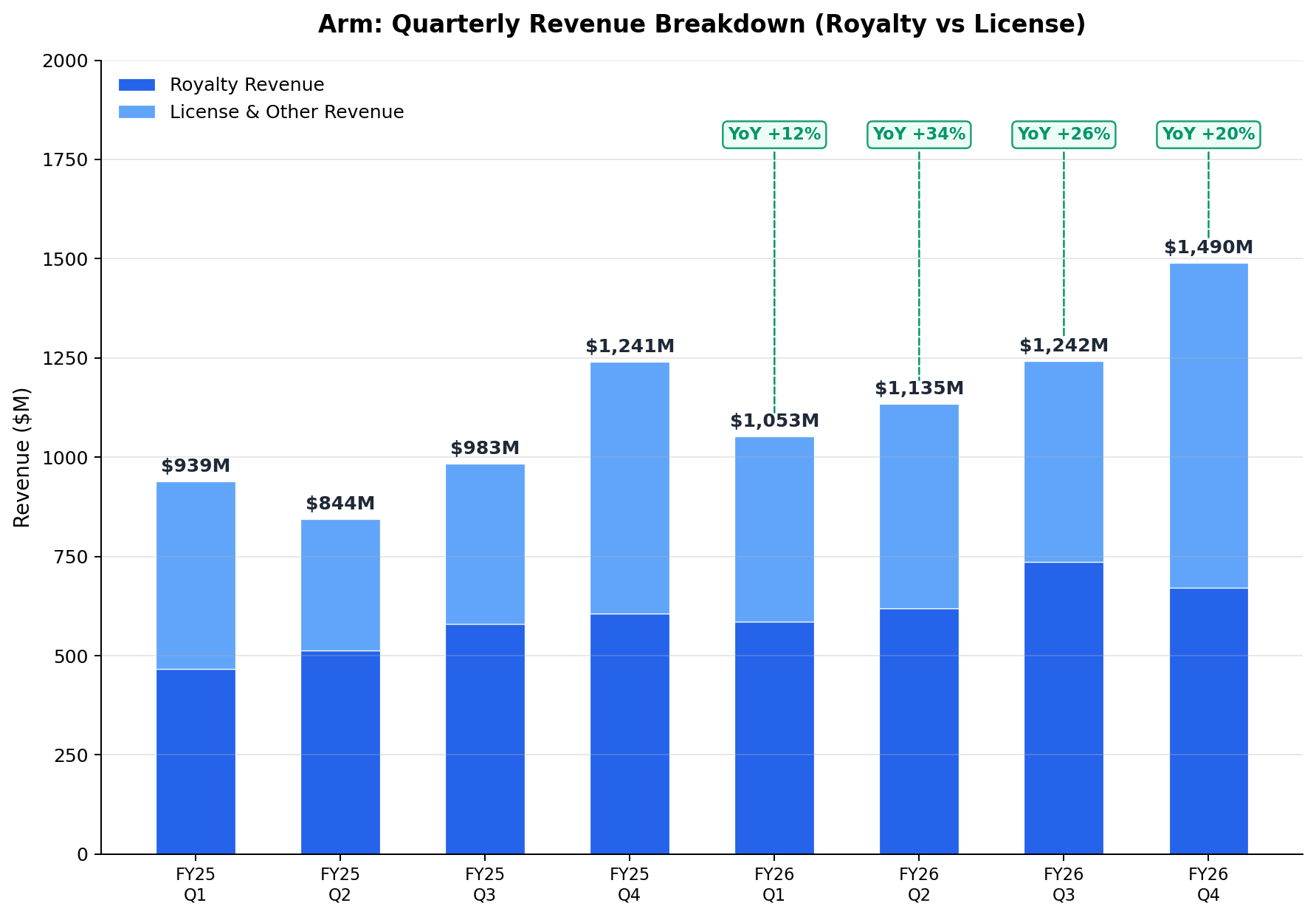

③ 授權收入增長掩蓋了版稅端的放緩:Q4總收入14.9億美元按年+20%超預期,但拆開看,授權收入8.19億美元(+29%)是主力引擎,版稅收入6.71億美元(+11%)因手機市場疲軟和聯發科去年高基數而放緩。

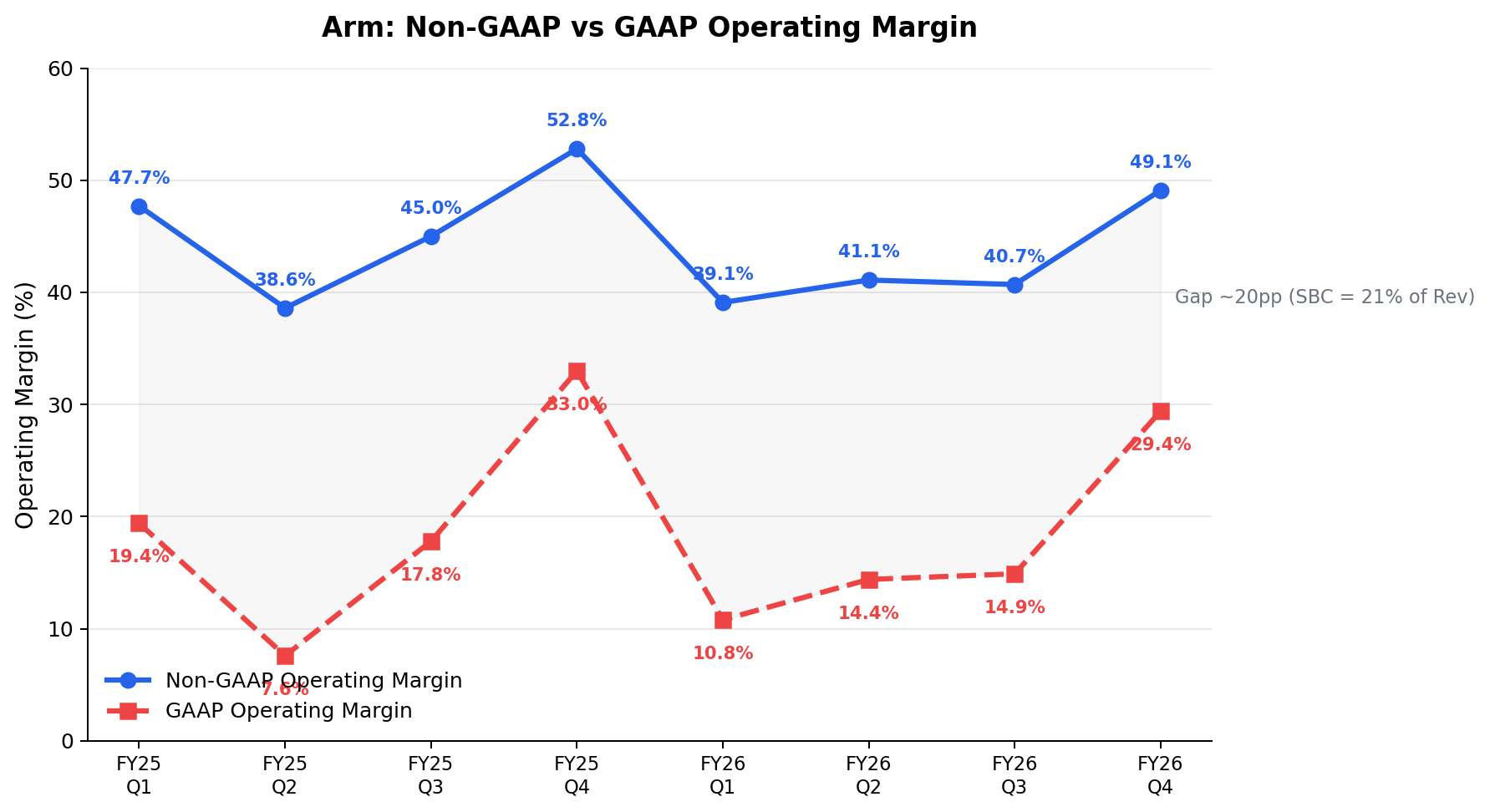

④ Non-GAAP經營利潤率49%創單季新高:但GAAP口徑下經營利潤率只有29.4%——差距來自全年10.52億美元的股權激勵,佔收入的21.4%,這是Arm估值敘事中最容易被忽略的成本。

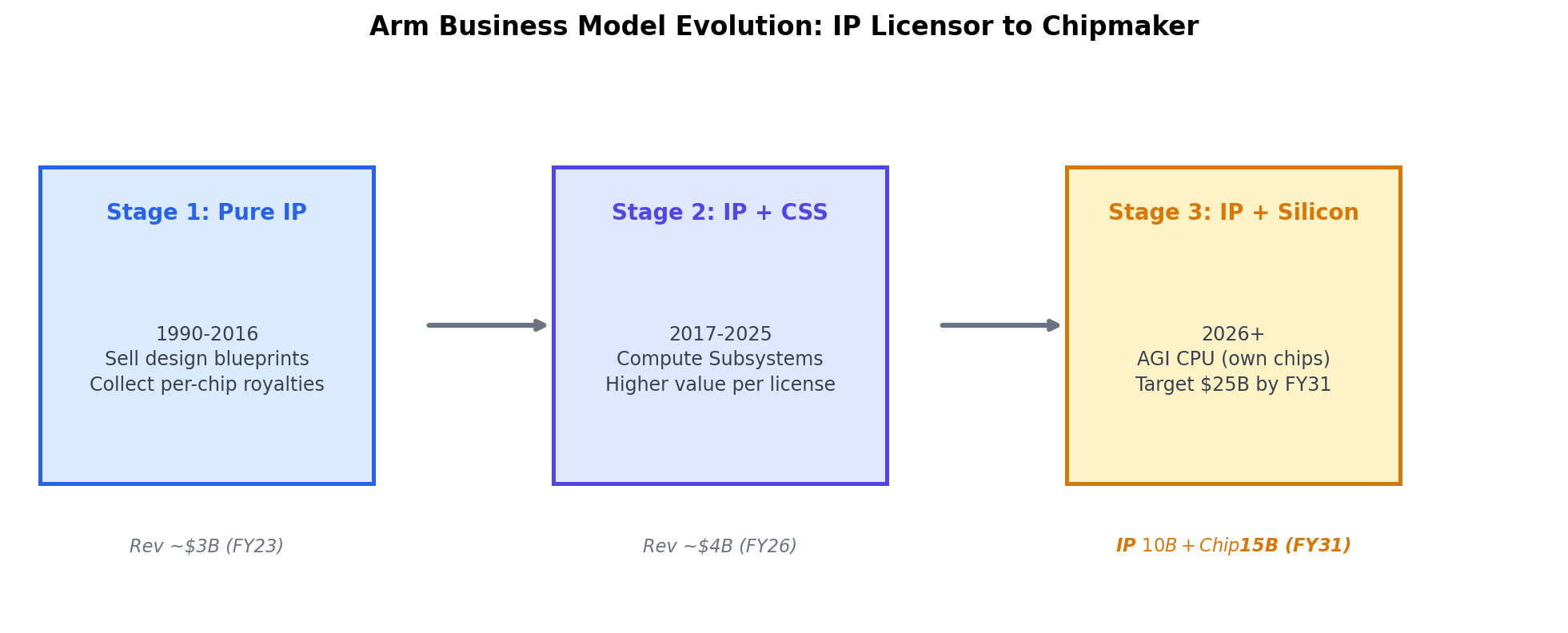

⑤ 商業模式重構已啓動:Arm從"半導體行業的瑞士"——純IP授權商——轉型為IP+芯片雙軌公司,目標FY2031收入250億美元(IP 100億+芯片150億),EPS超過9美元。這是一場關於身份認同的豪賭。

⑥ Q1 FY2027指引穩健:收入指引12.6億美元±5000萬(中值按年+20%),Non-GAAP EPS 0.40±0.04美元,維持全年版稅和授權均20%左右增速的節奏。

從SoftBank 320億美元收購到NVIDIA 400億美元收購案流產,再到2023年以545億美元重新上市,Arm的每一次身份轉變都伴隨着市場的質疑。這一次,它選擇親手做芯片,直接殺入自己客戶的戰場。本季度數據說明了兩件事:第一,IP授權的老故事仍在20%+的增速軌道上;第二,AGI芯片的新故事6周內需求翻倍,速度快到供應鏈跟不上。

但華爾街當天的反應耐人尋味。Arm股價在盤中大漲約13.6%至237美元,然而盤後回吐至約219美元、跌超7%。24位覆蓋分析師的平均目標價約180美元,股價已遠超共識——這不像是"不看好",更像是一隻被定價過於完美的股票在尋找下一個催化劑。

版稅:數據中心獨木難支手機端的疲軟

Q4版稅收入6.71億美元,按年增長10.5%,是過去5個季度最低增速。這個數字放在其他公司身上完全健康,但對於過去幾個季度維持在20%+增速的Arm而言,減速信號值得拆解。

核心拖累來自手機市場。CFO Jason Child在電話會上坦言,聯發科天璣9400去年同期的強勁放量創造了高基數,疊加全球智能手機出貨量在低端市場繼續走弱,導致手機版稅承壓。但Armv9架構向高端機型的滲透正在持續提升單芯片版稅率——量跌價升,部分對衝了出貨量下滑。

真正的亮點藏在數據中心。Neoverse架構驅動的數據中心版稅連續第二年按年翻倍增長,管理層預計FY2027將再次翻倍。Google在Cloud Next上宣佈TPU 8t和8i訓練/推理芯片全面更換為Arm架構的Axion CPU,性能提升80%;AWS持續擴大Graviton部署並搭配Trainium;NVIDIA的Vera CPU也是Arm架構。CEO Rene Haas的判斷更為大膽:到本十年末,按CPU類型計,數據中心最大的市場份額將屬於Arm。

不過需要清醒地看到,數據中心版稅目前在總版稅中的佔比仍然不夠大,尚不能完全對沖手機和IoT的周期性波動。管理層給出的全年版稅增速指引是約20%,暗示Q1之後數據中心將加速補上Q4的缺口。

授權:ACV 22%增長揭示的長期健康度

Q4授權及其他收入8.19億美元,按年增長29.2%,其中軟銀的技術授權和設計服務貢獻了2億美元(與上季度持平)。扣除軟銀部分,第三方授權約6.19億美元,仍是強勁增長。

比單季數字更重要的是ACV(年化合同價值),這個平滑掉大單時間差異的指標Q4達到16.6億美元,按年增長22%,連續維持在管理層"長期預期之上"的水平。兩筆新的下一代CSS(計算子系統)授權——一筆用於智能手機芯片、一筆用於數據中心網絡芯片——以及與印尼政府簽署的AI技術戰略合作協議,都指向Arm技術棧在更多終端和地域的滲透。

RPO(剩餘履約義務)從22.26億美元降至20.71億美元,下降7%。這個數字的走低需要結合Arm的收入確認節奏來看:大型授權合同在簽署時確認一次性收入,RPO消化後自然下降,不代表需求走弱。ACV的持續上行是更好的前瞻指標。

利潤率:Non-GAAP的光鮮與GAAP的真相

Q4 Non-GAAP經營利潤率49.1%創上市以來單季新高,Non-GAAP EPS 0.60美元(共識預期0.58美元)。全年Non-GAAP經營利潤率從FY2025的約47%提升至約43%——等等,全年反而低於Q4?因為Q1-Q3的利潤率分別只有39.1%、41.1%、40.7%,重研發投入期的費用集中在前三季度。

但GAAP視角下的故事截然不同。Q4 GAAP經營利潤率29.4%,全年僅18.3%。差距的核心來源是股權激勵(SBC):Q4單季2.61億美元,全年10.52億美元,佔全年收入的21.4%。對於一家市值超過2500億美元的公司來說,這個SBC強度在半導體行業中罕見。

研發支出也在快速膨脹。Non-GAAP研發費用Q4為4.93億美元,按年增長33%;全年19.11億美元,按年增長43%。員工總數增至9,584人(+15%),工程師8,058人(+16%),反映了AGI CPU產品線和下一代架構的持續投入。管理層承諾到年底將實現費用增速低於收入增速,回到正增量利潤率軌道。

現金流:FY2025的"異常"終於修正

FY2026運營現金流15.24億美元,相比FY2025的3.97億美元大幅改善。去年的異常低水平主要因為合同資產和應收賬款的大規模增長消耗了現金;今年這些科目的變動趨於正常化。Non-GAAP自由現金流8.82億美元(FY2025僅0.99億美元),但資本開支已從2.19億美元飆升至5.45億美元——這是AGI CPU和數據中心基礎設施建設的真實價格。

資產負債表依然乾淨:現金+短期投資36億美元,零有息負債。

AGI CPU:從"圖紙商"到"造房者"的身份躍遷

這是Arm 35年歷史上最重大的商業模式轉型。過去,Arm是半導體行業的"瑞士"——向所有人出售設計藍圖,不站隊、不競爭。現在,AGI CPU讓Arm第一次直接向數據中心客戶出售成品芯片,與自己的授權客戶AWS、Google、NVIDIA站到了同一個賽道上。

電話會上分析師直接問了這個"敏感問題":現有的IP客戶如何看待你們做芯片?Rene Haas的回答是:每一家合作伙伴都被提前告知,每一家都表示支持——因為更多Arm軟件生態的壯大對所有人有利。50多家合作伙伴在Arm Everywhere活動上公開背書。

數字層面,客戶需求從3月底的10億美元在6周內翻倍至超過20億美元。需求來自兩類:一是Meta等發布會上已宣佈的客戶追加訂單,二是新客戶——不願自研芯片但需要Arm算力的企業(SAP、Cloudflare、SK電訊、OpenAI等),它們可以直接購買聯想、Supermicro等ODM合作伙伴生產的Arm機架。

但管理層謹慎地將指引維持在10億美元(約Q4 FY2027貢獻~9000萬美元,FY2028約9.1億美元),原因是晶圓、內存和封裝測試產能尚未鎖定。在Q3財報電話會上將給出更確切的供應鏈進展。

長期藍圖:FY2031芯片收入150億美元+IP收入100億美元=250億美元總收入,EPS超過9美元。芯片業務的長期經營利潤率目標約35%,IP業務約65%。芯片的開發成本大部分可與CSS IP研發共享(計算核心設計是同一套),因此增量團隊規模"在幾十人而非幾百人"的量級——管理層預期FY2028年芯片業務即可實現經營利潤轉正。

前瞻:兩條增長曲線能否並行不悖?

Arm面前有兩個關鍵變量將決定未來3年的估值路徑。

第一是AGI CPU的量產爬坡速度。20億美元需求落地為收入的瓶頸在供應鏈,不在市場。TSMC先進製程產能的分配、HBM/DDR5內存的供給、以及CoWoS等先進封裝的排期,都可能成為制約因素。AMD去年也面臨類似的GPU供應瓶頸,直到今年才基本緩解。Arm的AGI CPU是136核設計,對先進封裝需求極高。

第二是授權客戶的態度演變。目前50+合作伙伴的公開支持更多是"樂見其成"階段。當Arm芯片開始實質性地搶佔它們的數據中心收入時,這種和諧能否持續是個未知數。不過Rene Haas的論點有一定說服力:AWS已經開始向外部客戶銷售Graviton算力,說明Arm生態的需求遠大於任何單一供應商能滿足的規模。

24位分析師給出的平均目標價約180美元,最高255美元。財報日股價一度衝上237美元,已經交易在大多數分析師的牛市情景之上。這意味着市場對Arm的定價已經部分反映了AGI CPU的成功——接下來每一次供應鏈進展的更新都將成為股價的催化劑或風險點。

AMD最近將2030年數據中心CPU TAM從1000億美元上調至1200億美元,與Arm此前給出的1000億美元以上的判斷方向一致。在這個正在快速膨脹的市場中,Intel的份額從超過90%降至約62%,AMD佔29%並在繼續擴張,Arm在超算客戶中的份額已接近50%。三家公司都聲稱自己能拿到50%的份額——加起來150%,顯然有人會失望。

Arm最獨特的優勢在於:無論是Graviton、Axion、Vera還是AGI CPU,所有這些Arm架構的芯片都給Arm貢獻版稅。即使在芯片競爭中輸給自己的客戶,版稅收入仍然是Arm的護城河。但AGI CPU的野心顯然不滿足於此——150億美元的FY2031目標意味着Arm要在芯片維度上建立獨立的增長極,而不是繼續當"收過路費"的人。

這份財報是Arm作為純IP公司的最後一個完整年度答卷。下一次我們審視Arm時,它的身上將多一個標籤:芯片廠商。35年來第一次,圖紙的設計者決定自己蓋房子——問題是,它的租客們會繼續付房租,還是另找建築師?