消費日報訊近日,A股上市銀行年報披露收官,鄭州銀行成績單揭曉,2025年,該行實現營業收入129.21億元,按年增長0.34%;同期歸母淨利潤18.95億元,按年增長1.03%。

鄭州銀行表示擬不實施派息。過去六年,鄭州銀行淨利潤累計超百億元,僅在2024年進行了派息,且比例也不到10%,被投資者稱為「鐵公雞」。

值得注意的是,鄭州銀行和宇通客車對同一投資主體九鼎金租的減值上演「羅生門」,持股29%的宇通客車對九鼎金租減值準備餘額達4億餘元,而持股51%的鄭州銀行或未計提減值。

1

對同一投資主體減值現「羅生門」

鄭州銀行成立於1996年,前身為在鄭州市48家城市信用社基礎上組建而成的鄭州城市合作銀行。該行於2015年12月和2018年9月分別在香港聯交所和深交所上市,成為全國首家「A+H」股上市城商行。

截至2025年末,鄭州銀行資產規模達7436.74億元,較上年末增長9.95%,增速創下2018年上市以來新高;吸收存款本金總額4630.75億元,增長14.47%;發放貸款及墊款本金總額4102.64億元,增長5.82%。

2025年,鄭州銀行經營基本面實現階段性回暖。該行全年實現營業收入129.21億元,按年增長0.34%,終結了此前連續兩年的負增長;歸屬於本行股東的淨利潤18.95億元,按年增長1.03%。

在長期股權投資方面,鄭州銀行與另一家上市公司對同一投資主體的資產減值準備,上演「羅生門」。

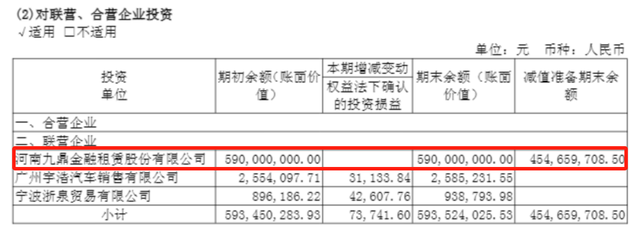

這家主體名叫河南九鼎金融租賃股份有限公司(下稱「九鼎金租」),由鄭州銀行聯合宇通客車股份有限公司(下稱「宇通客車」)、河南天倫燃氣集團有限公司共同成立,是一家全國性一級法人金融租賃公司。

其中,宇通客車對九鼎金租的初始投資金額為5.8億元,持股佔比29%,位列第二大股東。財報顯示:截至2025年末,宇通客車對涉及九鼎金租的長期股權投資減值準備餘額約4.55億元。

2024年初,宇通客車曾發布公告稱,為客觀反映公司實際的財務狀況和經營成果,根據《企業會計準則》等相關規定,基於謹慎性原則,公司聘請評估機構對可能存在減值跡象的長期股權投資進行評估。根據估值結果,公司按照可收回金額低於賬面價值的金額對涉及參股公司九鼎金租的長期股權投資計提資產減值準備。

記者注意到,今年1月據河南金融監管局通報,九鼎金租因「資產風險分類不準確」被處以罰款30萬元。

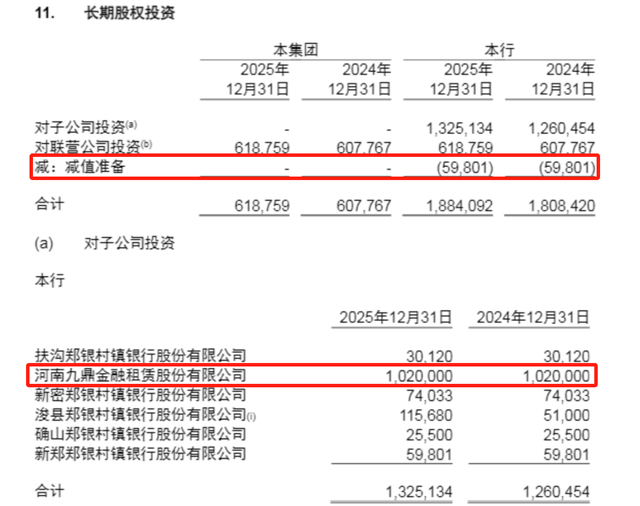

作為九鼎金租的控股股東,鄭州銀行對該公司初始投資金額為10.2億元,持股比例達51%。相比宇通客車,鄭州銀行對九鼎金租的持股比例更大,但奇怪的是,鄭州銀行卻未對九鼎金租計提減值準備。

據財報披露,鄭州銀行的長期股權投資包括對子公司投資、對聯營公司投資兩部分。具體來看,對子公司投資涉及九鼎金租以及5家村鎮銀行,其中對九鼎金租的投資額最大。

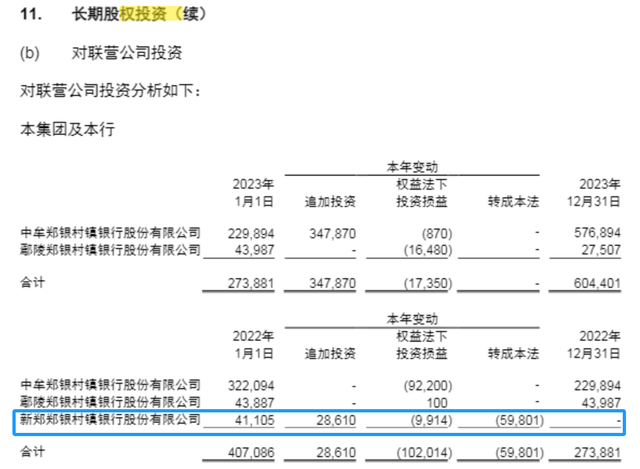

財報顯示:2025年,鄭州銀行單體對涉及九鼎金租的長期股權投資金額與初始投資成本相同,均為10.2億元。報告期末,該行長期股權投資減值準備餘額為5980.1萬元,與上年持平。

上述5980.1萬元的數據與鄭州銀行此前披露的新鄭鄭銀村鎮銀行轉成本法的數據一致。據悉,該行於2022年7月對新鄭鄭銀村鎮銀行追加投資2861萬元後持股佔比51%,將其由聯營企業轉為子公司覈算。

北京工商大學於上堯副教授在接受本報記者採訪時表示,從表中的數據來看,鄭州銀行的減值大概率是對新鄭鄭銀村鎮銀行的,而不是對九鼎金租的。

資產減值準備,是公司從自己的利潤裏預先扣一部分出來,為以後可能出現的壞賬做準備,這個數額的大小無疑會對公司的利潤水平產生影響,因此其常被視為「利潤調節器」。

對於同一投資主體,為何持股比例偏小的宇通客車大手筆計提減值準備,而持股比例更大的鄭州銀行或未計提減值準備?是宇通客車在調節利潤,還是鄭州銀行可能隱藏了風險?

就此,本報記者分別向鄭州銀行、宇通客車發去採訪提綱,截至發稿前尚未收到回覆。

2

不良貸款偏離度超140%

在資產質量方面,截至2025年末,鄭州銀行不良貸款率1.71%,較上年末下降0.08個百分點,連續三年下降;撥備覆蓋率185.81%,較上年末上升2.82個百分點。

「報告期內,本行不斷加強信用風險管理、加快不良資產處置力度,貸款質量總體保持在可控水平。」鄭州銀行如是表示。

同期末,鄭州銀行不良貸款餘額70.29億元,較上年末的69.23億元有所增加;逾期貸款176.64億元,降幅9.59%。其中,逾期90天以上貸款101.63億元。據此計算,不良貸款偏離度(逾期90天以上貸款/不良貸款)超140%。

據了解,不良貸款偏離度是衡量銀行不良貸款認定準確性的核心指標,該指標大於100%,通常意味着銀行未將全部逾期90天以上的貸款納入不良貸款統計,可能存在不良低估、風險滯後暴露的問題。

分行業來看,年報顯示:鄭州銀行房地產業不良貸款率已從2024年末的9.55%驟降至2025年末的5.11%,但該數值仍是所有行業中不良率居高的板塊,且遠高於全行平均不良率。

回溯過往,鄭州銀行曾在2017-2021年持續擴張房地產信貸規模,貸款餘額從 99.91億元一路攀升至344.38億元的峯值。伴隨房地產行業下行,相關風險暴露,2020-2024年該行房地產業不良率從1.25%一路飆升至9.55%。

在重大訴訟及仲裁方面,據鄭州銀行披露,該行長椿路支行與鄭州康橋房地產開發有限責任公司等的金融借款合同糾紛案件,涉及借款本金6.6億元。經法院窮盡財產調查措施,已對發現的可以處置的財產依法進行了處置,未發現被執行人有其他可供執行的財產。依照相關規定,裁定終結本次執行程序。

另外,鄭州銀行中原路支行與鄭州金威實業有限公司等的金融借款合同糾紛案件,涉及借款本金11億元。2025年12月,法院一審判決被告於判決生效後十日內支付該行借款本金及利息、罰息、複利等。

鄭州銀行表示,「本行在日常業務過程中因收回借款等原因涉及若干訴訟和仲裁事項。截至報告期末,本行作為被告或被申請人的未決訴訟和仲裁事項合計標的金額為人民幣11.06億元,預計該等訴訟和仲裁事項不會對本行的財務狀況或經營結果構成重大不利影響。」而2024年末該數值僅為0.08億元,一年時間激增137倍。

在關聯交易方面,鄭州銀行對河南國原貿易有限公司及其關聯企業的2025年度日常關聯交易預計授信額度為33億元,截至2025年末授信總額16.23億元。不過,該行在年報中表示,「截至報告期末,河南國原貿易有限公司及其關聯企業已不是本行關聯方。」

公開資料顯示,河南國原貿易曾並列鄭州銀行第四大股東,持有該行A股股份3.51億股,佔其已發行普通股股份總數的4.24%。據天眼查信息,河南國原貿易早在2024年9月就被法院採取限制消費措施,2025年12月首次被列為失信被執行人。

3

助貸方額外收費被投訴

鄭州銀行表示,該行將客戶投訴管理納入消費者權益保護、合規經營和全面風險管理體系,作為提升服務質量和防範經營風險的重要抓手。報告期內,該行處理客戶投訴2520宗,投訴處理率100%,投訴業務類別主要集中在貸款、銀行卡等業務。

記者注意到,第三方投訴平台上與鄭州銀行相關的投訴不少。消費者投訴的問題包括未告知用戶的情況下扣收信用卡年費,助貸平台除利息外存在其它隱性收費,綜合孖展成本甚至突破監管紅線,以及暴力催收等。

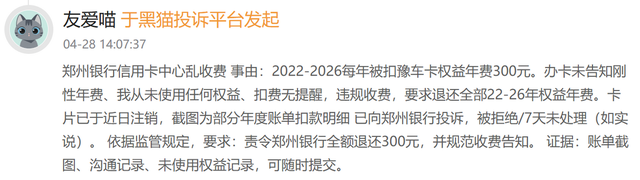

例如:今年4月28日,有消費者在黑貓投訴平台上反映稱,鄭州銀行信用卡中心亂收費。他表示,「2022-2026每年被扣豫車卡權益年費300元。辦卡未告知剛性年費、我從未使用任何權益、扣費無提醒,違規收費。」

4月22日,一位消費者在消費保平台上投訴稱,「我在助貸公司辦理汽車抵押貸款,實際放款方是鄭州銀行,但是徵信顯示為個人經營性貸款,屬於貸款用途與實際不符、徵信報送錯誤,經覈算綜合年化利率超24%,且存在服務費/GPS費/擔保費等未明示收費。」

此外,據多位消費者反映,鄭州銀行存在暴力催收問題,主要包括泄露消費者個人信息;在消費者不在老家的情況下,去村委會調查,影響到其家人;存在高頻騷擾、聯繫無關第三方等違規催收行為。

(文章來源:消費日報財經)