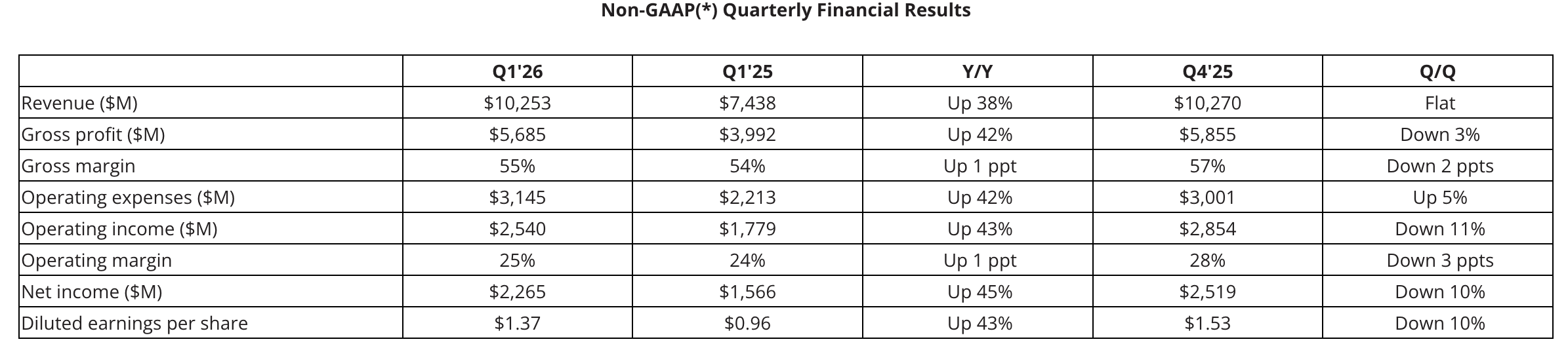

半導體巨頭AMD交出一份亮眼的2026年一季度成績單,營收超預期按年大增38%,數據中心業務成為增長核心引擎,公司同時給出高於市場預期的二季度展望。

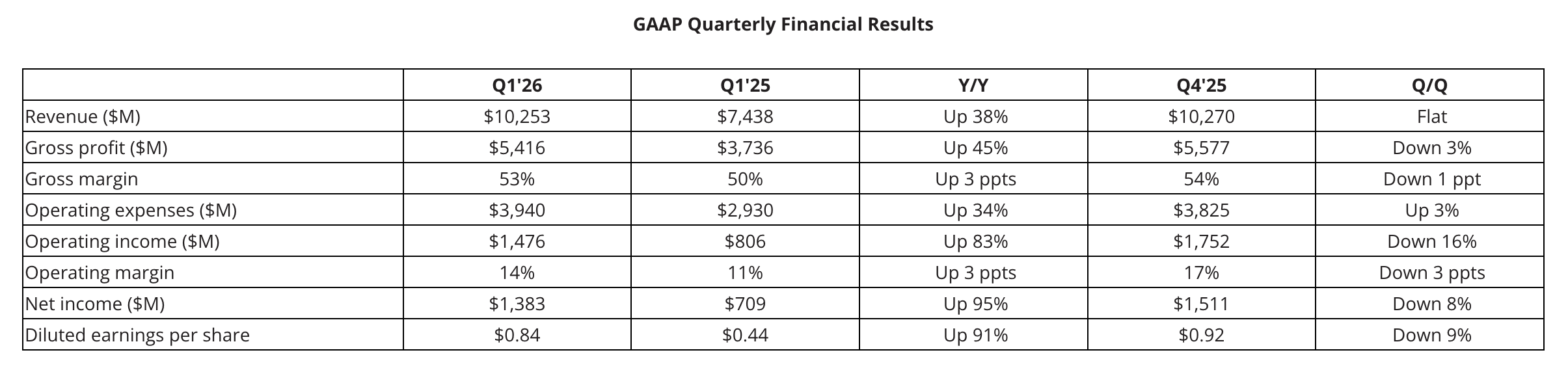

AMD當季營收102.5億美元,按年增長38%;非GAAP每股收益為1.37美元,按年增長43%,均高於市場預期(分析師此前預測營收為98.9億美元,每股收益為1.28美元)。

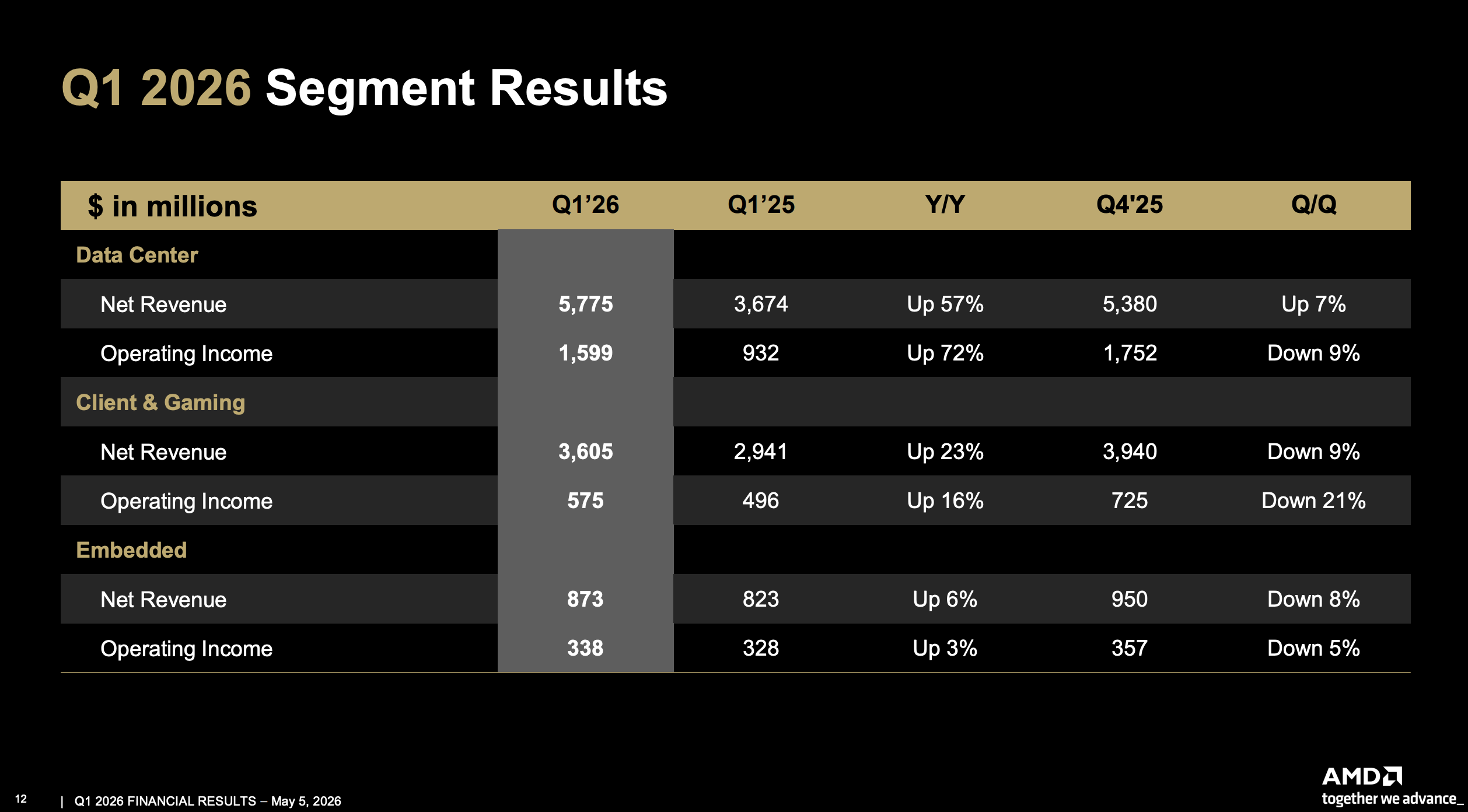

分部門看,數據中心部門營收58億美元,按年大增57%,成為整體業績的主要驅動力,旗下EPYC處理器與Instinct系列GPU出貨持續放量。客戶端與遊戲部門營收36億美元,按年增長23%。嵌入式部門營收8.73億美元,按年增長6%。

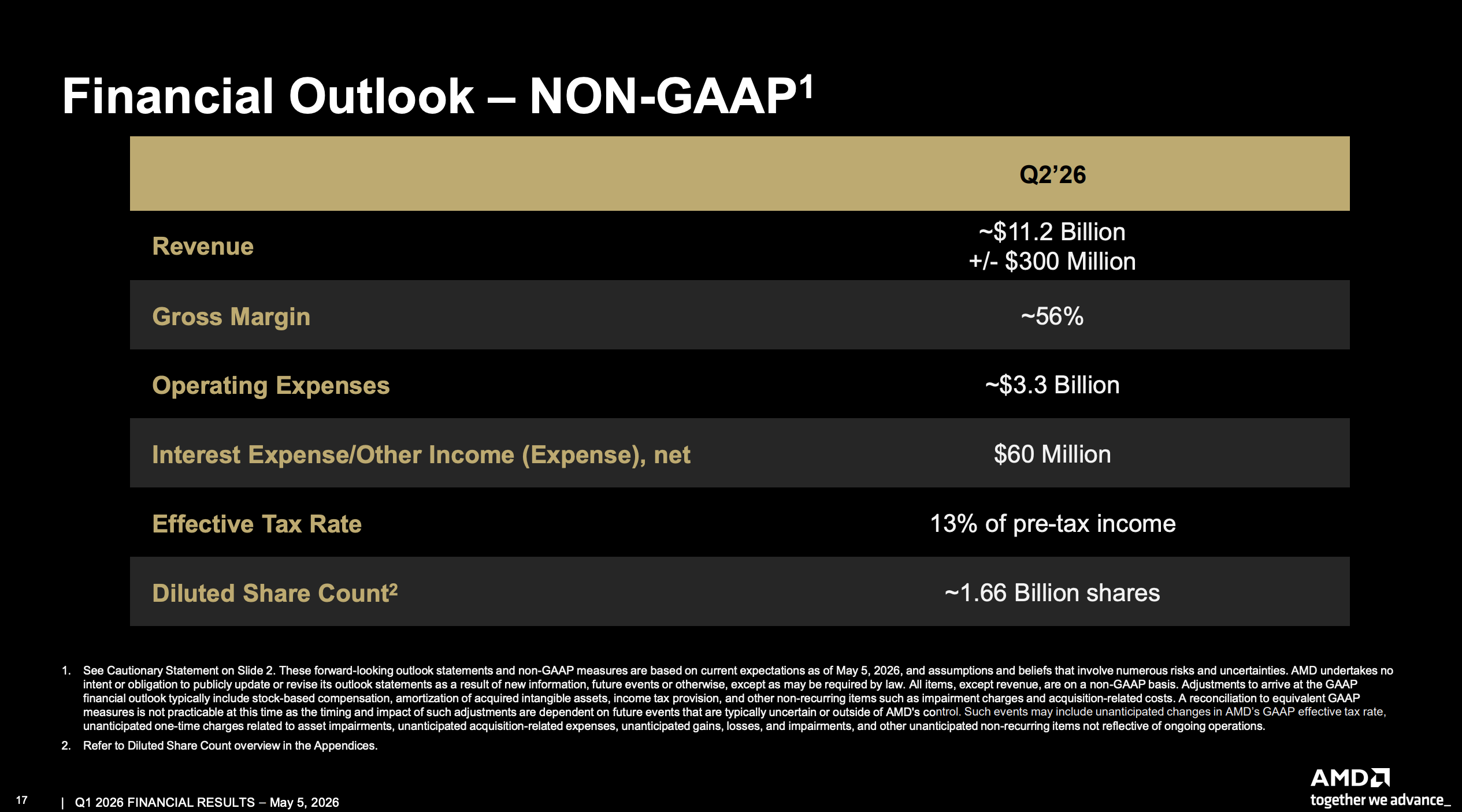

AMD預計第二季度營收約為112億美元,按年增幅約46%,上下浮動3億美元,超出彭博彙編分析師均值預期的105億美元。

AMD首席執行官Lisa Su表示,推理計算與智能代理AI的強勁需求正在拉動高性能CPU及加速器銷售,MI450系列及Helios平台的客戶訂單已超出公司此前預期。

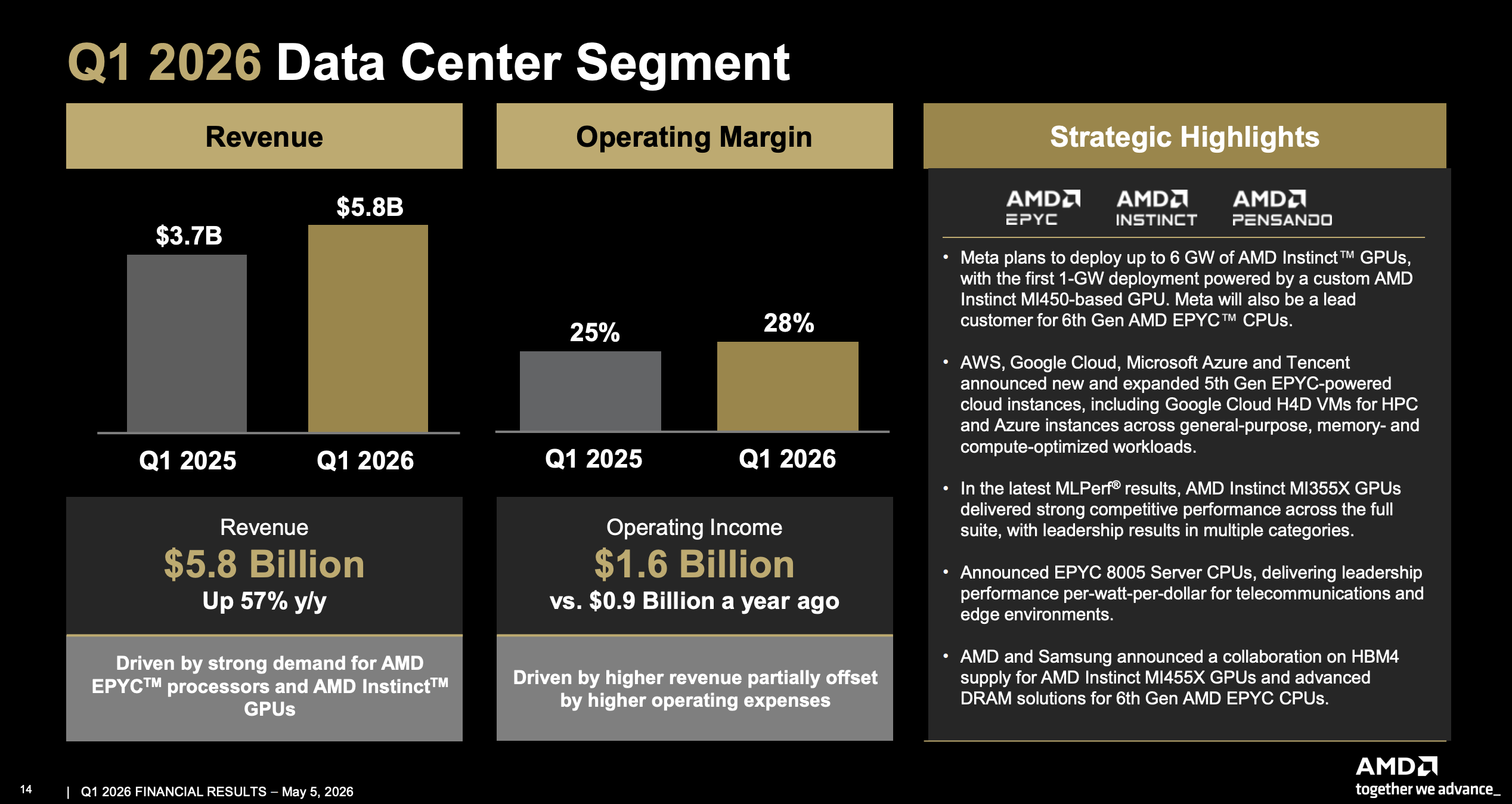

數據中心:AI需求拉動核心業務高速擴張

數據中心部門一季度營收58億美元,按年增長57%,成為AMD當季營收的最大來源,佔總營收約56%。該部門經營利潤為16億美元,按年增長72%。

業務層面,AMD Instinct GPU出貨量持續爬坡,同時EPYC系列服務器處理器需求旺盛。Lisa Su在業績聲明中特別指出,服務器業務增長有望進一步加速,供應規模擴大將支撐需求滿足能力。

戰略合作方面,Meta與AMD宣佈計劃部署多達6吉瓦的AMD Instinct GPU,首批1吉瓦將採用定製版MI450 GPU,Meta同時成為第六代EPYC處理器(代號"Venice"和"Verano")的首批客戶。

AWS、谷歌雲、微軟Azure及騰訊雲也相繼宣佈推出或擴展基於第五代EPYC的雲計算實例。此外,AMD與三星合作開發下一代AI內存及計算技術,包括為MI455X GPU提供HBM4供應,並就第六代EPYC推進先進DRAM解決方案。

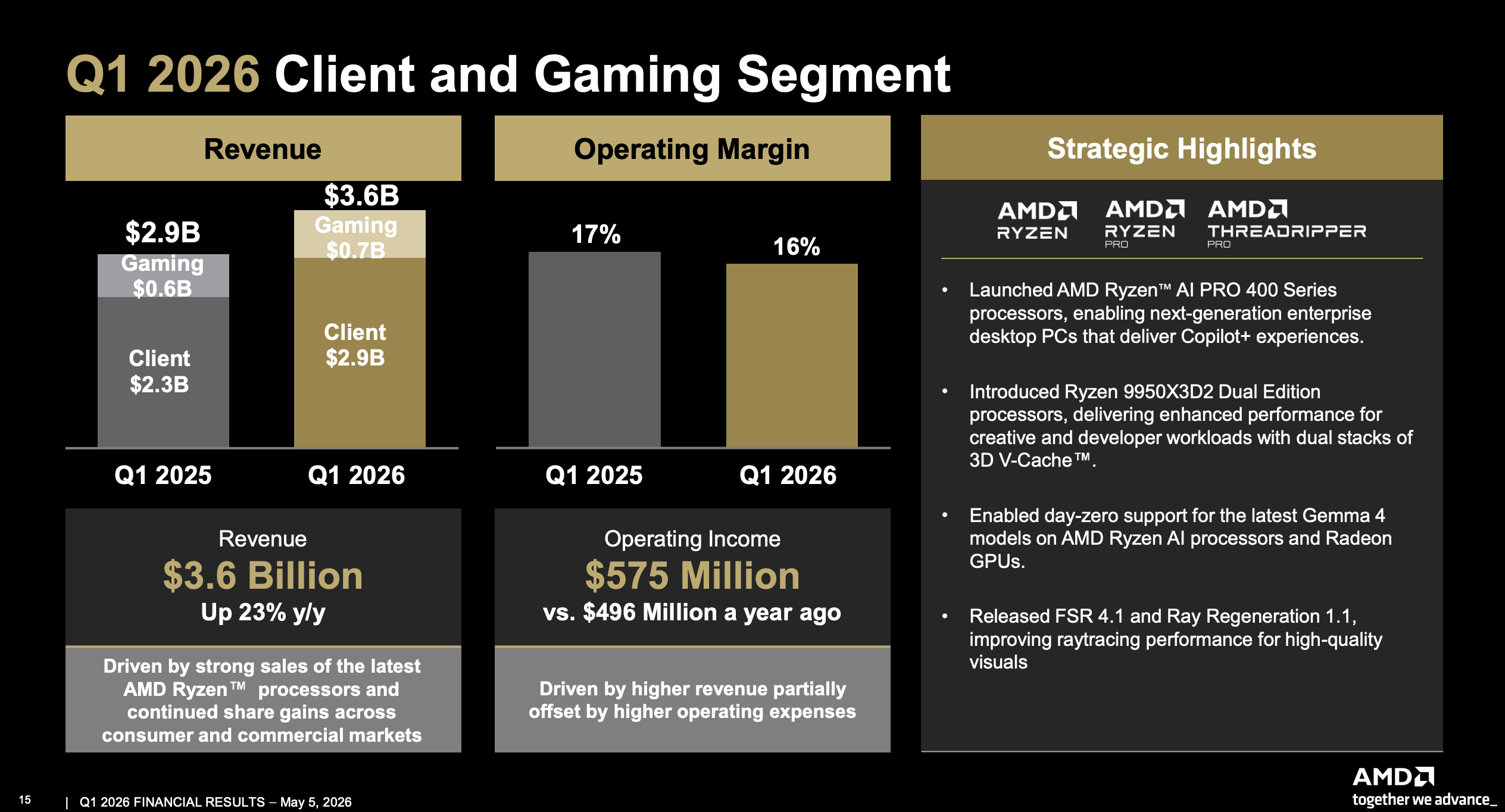

客戶端與遊戲:PC市場份額持續拓展

客戶端與遊戲部門一季度合計營收36億美元,按年增長23%。

其中客戶端業務營收29億美元,按年增長26%,主要受Ryzen處理器強勁需求及市場份額持續提升驅動。遊戲業務營收7.2億美元,按年增長11%,AMD Radeon GPU需求穩健,但半定製芯片收入有所下滑,一定程度上抵消了增長。

產品端,AMD發布了Ryzen AI PRO 400系列企業級桌面處理器,支持Copilot+體驗;同時推出Ryzen 9950X3D2雙版處理器,搭載雙層3D V-Cache技術,面向創意及開發者工作負載。

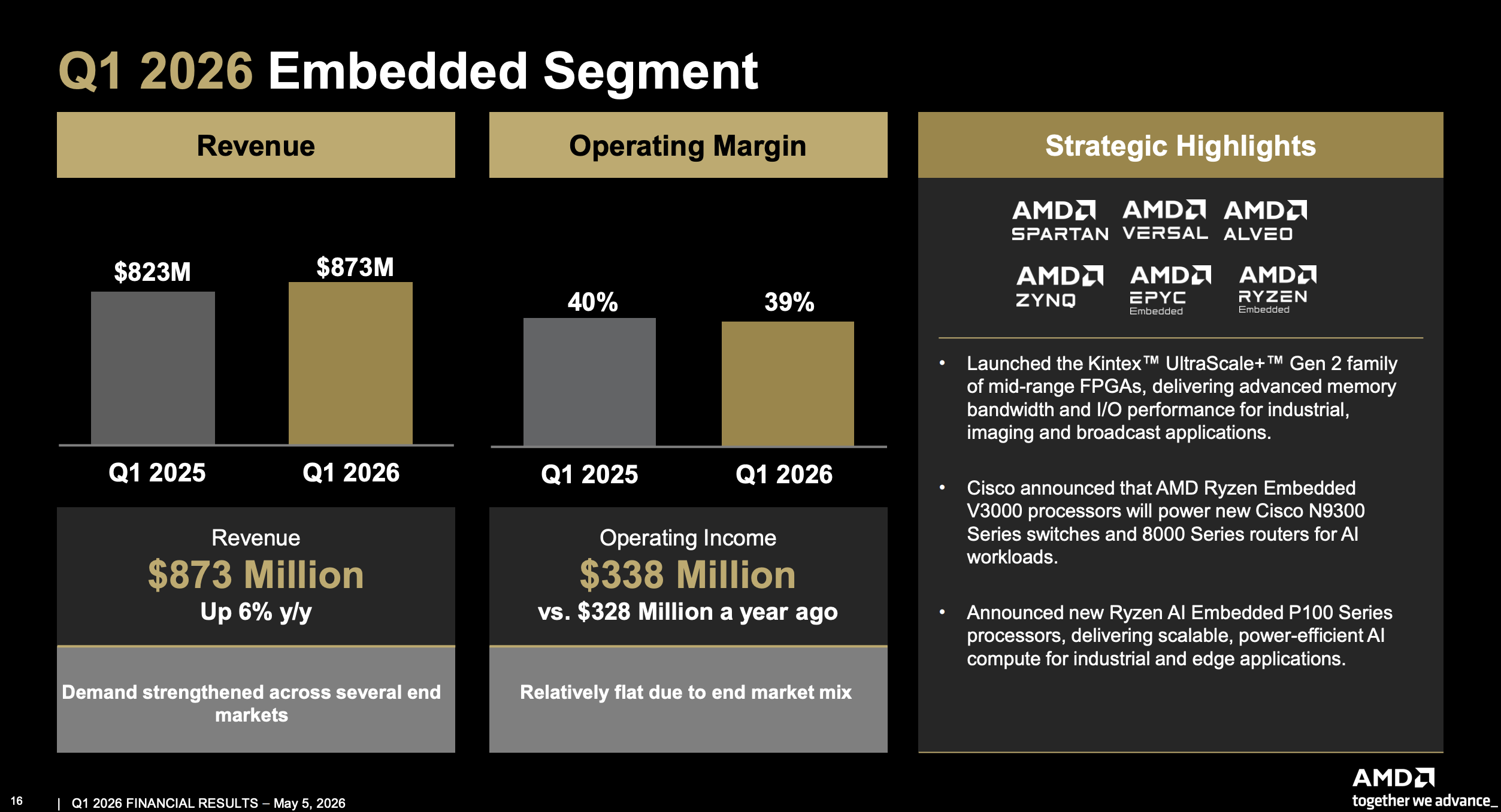

嵌入式業務:需求企穩,多終端市場回暖

嵌入式部門一季度營收8.73億美元,按年增長6%,多個終端市場需求有所回升。該部門經營利潤為3.38億美元,與上一季度及去年同期基本持平,表明業務已趨於穩定。

產品方面,AMD推出新款Ryzen AI Embedded P100系列處理器,面向工業及邊緣應用場景提供可擴展的低功耗AI計算能力;同時發布Kintex UltraScale+ Gen 2中端FPGA系列,針對工業、成像及廣播應用強化內存帶寬和I/O性能。

盈利質量與資產負債:自由現金流創紀錄

一季度,AMD實現創紀錄的季度自由現金流25.66億美元,較上年同期的7.27億美元大幅提升,自由現金流利潤率從10%升至25%。經營活動產生的現金淨額為29.55億美元,按年增長逾兩倍。

從GAAP財務指標看,當季淨利潤13.83億美元,按年增長95%;經營收入14.76億美元,按年增長83%。與上一季度相比,受運營費用按月增長3%影響,GAAP營業利潤率從17%降至14%,非GAAP營業利潤率從28%降至25%。

資產負債表方面,截至一季度末,AMD現金及短期投資合計達123.47億美元,較上季度末的105.52億美元顯著增加,流動性持續強化。公司總資產達796億美元,總債務為32.24億美元。