事件:公司公告2026Q1季報:公司實現營業收入55.19億元,按年+28.0%,按月+6.7%;歸母淨利潤12.88億元,按年+39.95%,按月+20.7%;扣非歸母淨利潤12.57億元,按年+36.07%,按月+19.07%;扣非/歸母比97.58%,利潤質量優異;毛利率34.46%,按年+1.08pcts,按月+0.95pcts;淨利率23.34%,按年+1.99pcts,按月+2.72pcts。結合行業動態以及公司近況,我們點評如下:

26Q1營收按年增長28%,歸母淨利增長40%,盈利能力穩步提升。26Q1公司實現營業收入55.19億元,按年+27.99%,按月+6.66%;歸母淨利潤12.88億元,按年+39.95%,按月+20.73%;扣非歸母淨利潤12.57億元,按年+36.07%,按月+19.07%,扣非/歸母比97.58%,利潤質量優異。毛利率34.46%,按年+1.08pcts,按月+0.95pcts,在上游覆銅板大幅漲價背景下仍穩步上行,受益於AI PCB產品結構持續優化及高階產品佔比提升。淨利率23.34%,按年+1.99pcts,按月+2.72pcts,利潤增速顯著跑贏收入增速,盈利能力連續多季按月改善。攤薄ROE 7.40%。費用端,銷售費用4968萬元(費率0.90%,按年-0.40pcts),管理費用1.33億元(費率2.41%,按年-0.21pcts),研發費用1.55億元(費率2.81%,按年-0.21pcts,絕對額按年+19.4%),三項費率合計6.12%,按年-0.81pcts,規模效應顯著釋放。財務費用1.04億元(費率1.88%,按年+1.21pcts),主要系匯兌損失增加及產能擴張期新增借款利息增加所致。經營活動現金流量淨額21.17億元,按年+399%,現金創造能力大幅躍升。

AI PCB全球市佔率第一,高多層+高階HDI+ASIC+mSAP多線拓展。公司為全球AI PCB龍頭,25H1人工智能及高性能算力PCB收入規模全球第一、市佔率約13.8%(弗若斯特沙利文),核心應用涵蓋AI算力卡、服務器、數據中心交換機等關鍵設備。產品端:(1)高多層板:具備100層以上超高多層PCB量產能力,是全球少數能穩定交付此類產品的廠商,在GPU/ASIC服務器主板領域具備核心壁壘。公司已完成M8/M9級覆銅板材料電性能和熱性能驗證,並持續推進M9+材料認證,滿足次世代AI服務器及交換機性能要求。(2)高階HDI:6階24層HDI產品已實現大規模量產,同時啓動14階36層HDI研發及10階30層HDI、16層任意互聯HDI技術儲備,支持最前沿AI產品及自動駕駛平台。(3)新品類拓展:公司積極佈局ASIC PCB(海外客戶已實現批量出貨並逐步起量)、mSAP PCB(惠州廠房四已配置專線)、光模塊PCB及交換機PCB等,從GPU單一品類向全品類AI PCB延伸,業務天花板進一步打開。26Q1末存貨39.05億元(較25年末+7.4億元),在建工程51.7億元(較25年末+15.6億元),反映下游AI需求旺盛、公司積極備貨及加速產能建設。當前大客戶新料號即將規模量產疊加ASIC及新客戶加速導入,訂單增長確定性強。

Rubin備貨+G客戶TPU代際升級望成為新增長動能,產能擴張加速推進。 展望2026-2027年,公司增長動能顯著加速:(1)N客戶Rubin平台:Compute/Midplane/Switch/LPU四款主力產品分別於Q2àQ3逐步交付,Q2部分產品開始確收,Q3所有產品均進入確收階段。Rubin PCB面積更大、層數更高、工藝更復雜,單板價值量較上一代有進一步提升,有望成為新核心增長動能。(2)G客戶TPU代際升級:TPU V7→V8→V9其PCB的設計規格及單價代際大幅提升,公司已在V7轉大批量,V8有望成為核心供應商;G客戶CPU主板預計Q2先於TPU貢獻利潤。(3)產能擴張全速推進:26Q1資本開支35.74億元,領跑行業。惠州廠房四/九 已基本達到理想狀態,廠房十/十一 加速建設;泰國A1一期改造完成、二期高端產能已進入驗證階段,A2及越南工廠按計劃推進(泰國目標年產能150萬平方米、越南15萬平方米)。2026年公司投資總額不超200億元(其中固定資產不超180億元)。公司已覆蓋NVDA、AMD、Intel、Google、Microsoft、Amazon等幾乎所有頭部AI客戶,兼具產能擴張與產品結構升級雙重成長邏輯,結合Rubin下半年放量及ASIC/新客戶導入提速,全年業績具備較高彈性增長空間。

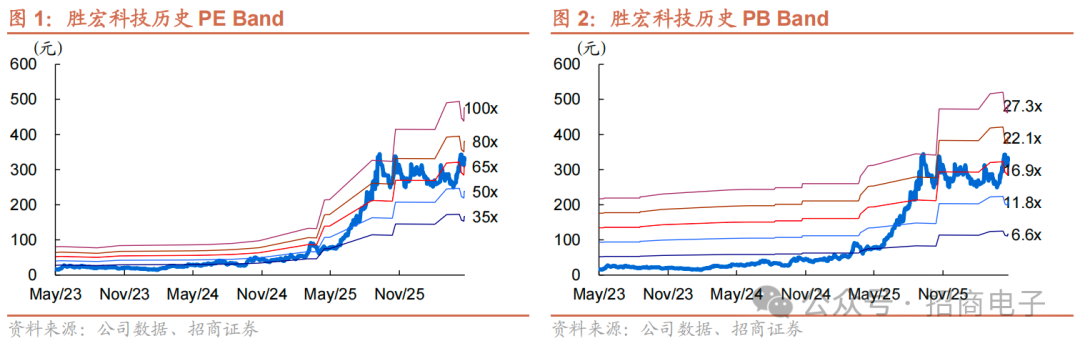

**「**」投資評級。海外AI算力需求持續旺盛,公司卡位英偉達及CSP等核心北美大客戶,26-27年公司大力擴張海外以及國內AI算力高端產能,隨着後續AI PCB產能的釋放和多個客戶的訂單導入,我們最新預測公司 26-28 年營收**/**/**億,歸母淨利潤 **/**/** 億,EPS為**/**/**元,對應當前股價 PE 為 **/**/**倍。我們認為公司深耕 PCB 領域多年,目前公司已成功進入英偉達、谷歌、AMD、英特爾、特斯拉、微軟、亞馬遜、台達等國際知名企業的供應鏈,優質的核心客戶群體驅動公司訂單需求的增長,公司的產品結構亦有望得到進一步改善,國內以及海外產能擴加速,看好公司中長線高端產能擴張和產品升級趨勢,**「**」投資評級。

風險提示:行業需求低於預期;同行競爭加劇;客戶拓展及訂單導入不及預期;匯率波動。

團隊介紹

以報告日起6個月內,公司股價相對同期市場基準(滬深300指數)的表現為標準:

強烈推薦:公司股價漲幅超基準指數20%以上

增持:公司股價漲幅超基準指數5-20%之間

中性:公司股價變動幅度相對基準指數介於±5%之間

迴避:公司股價表現弱於基準指數5%以上

以報告日起6個月內,行業指數相對於同期市場基準(滬深300指數)的表現為標準:

推薦:行業基本面向好,行業指數將跑贏基準指數

中性:行業基本面穩定,行業指數跟隨基準指數

迴避:行業基本面向淡,行業指數將跑輸基準指數

重要聲明