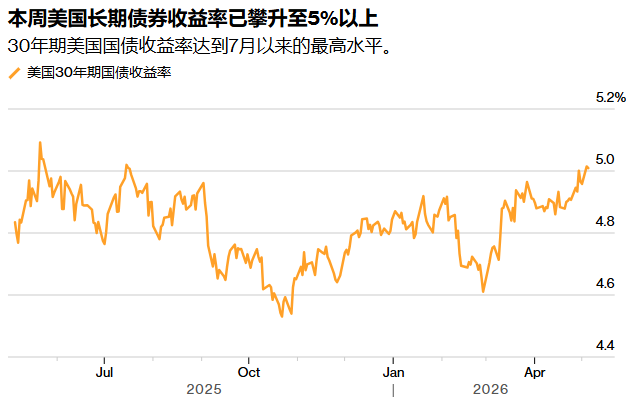

智通財經APP獲悉,本周初,30年期美國國債收益率突破5%,自去年7月以來首次,這是一個至關重要的門檻,交易員們正密切關注其可能進一步走高的跡象。截至發稿,該收益率為5.01%,此前周一曾觸及5.03%。

此次拋售潮的核心在於市場對通脹和降息幅度可能減少的擔憂,因為霍爾木茲海峽仍然關閉,油價飆升。此外,企業在人工智能領域的鉅額支出也引發了人們對短期內價格上漲可能加速的擔憂。

收益率達到或超過5%至關重要,因為它加劇了人們對美國政府預算和不斷增長的償債成本的擔憂。此外,它還會對其他金融市場和實體經濟產生重大影響,可能導致抵押貸款利率上升,從而損害消費者利益。

貝萊德投資研究所全球投資組合研究主管兼英國首席投資策略師Vivek Paul在接受採訪時表示:「我們看到債券價格重新定價,因為市場預期利率將維持在高位更長時間,或者降息次數不會那麼多,我認為這是合理的。2月28日戰爭爆發前的經濟數據顯示,全球通脹放緩的速度沒有人們預期的那麼快,而美國經濟仍然保持着相對健康的態勢。種種跡象表明,通脹水平將高於市場歷來預期的水平。」

長期債券低配

貝萊德投資研究所減持美國國債多頭頭寸,認為能源衝擊和現有不利因素將推高期限溢價。期限溢價指的是投資者持有長期債券而非在同一時期內展期一系列短期債券所要求的額外收益。

通脹前景不明朗,令降息預期變得撲朔迷離。此前,隨着凱文·沃什接任聯儲局主席,市場普遍預期聯儲局將在2026年降息。然而,市場已轉向預期聯儲局將進一步收緊貨幣政策,互換交易顯示,2027年初加息25個點子的可能性為50%。

聯儲局上周維持基準利率在3.5%至3.75%的區間不變。但三位官員對這項政策聲明持不同意見,認為現在發出聯儲局下一步行動仍可能是降息的信號已不再合適。

Allspring 固定收益高級投資組合經理Henrietta Pacquement表示,收益率正達到投資者「感興趣」的水平,但她更喜歡美國中期國債。

Pacquement稱:「長期債券是我們一直比較謹慎的領域,因為我們預計長期債券的波動性會比較大,這是由於其期限較長造成的。如果能源供應進一步中斷,例如中東石油基礎設施遭受進一步破壞,收益率可能會突破近期區間。此外,美國人工智能驅動的經濟增長也可能引發央行反應,進而推高收益率。」

美債發售計劃

在密切關注中東動盪局勢的同時,債券交易員們也在關注美國政府將於周三公布的季度孖展計劃。該計劃通常會對7月份之前的票據和債券拍賣規模提供指導。儘管 2 月份的公告重申了「至少在未來幾個季度內」拍賣規模將保持不變的預期,但投資者和策略師預計,由於可能需要更快地增加拍賣規模,因此指導方針已經發生變化。

Velliv Pension & Livsforsikring AS 的首席策略師Frederik Romedahl Poulsen表示:「從時機上看,在美國進行再孖展的這一周,收益率突破 5% 大關,這很有意思。」

他預計此次公告「基本不會有什麼波瀾」,但「美國財政部很可能在明年拍賣規模可能發生變化之前,開始對其前瞻性指引進行微妙的調整」。