全球金融市場正經歷一輪顯著的預期轉向。隨着油價因中東局勢升溫而大幅上漲,投資者對通脹上行風險的擔憂迅速加劇,市場對聯儲局降息的押注明顯降溫,甚至開始重新計入加息可能。這一變化標誌着過去一年主導市場的「降息交易」邏輯正面臨挑戰。

通脹擔憂升溫,市場重新定價利率路徑

近期市場情緒明顯轉向更為謹慎。投資者普遍擔心,能源價格上漲可能通過成本傳導效應推高更廣泛的通脹水平,從而迫使聯儲局重新考慮其政策路徑。

在這一背景下,市場對利率前景的判斷出現明顯變化。此前,投資者普遍預計聯儲局將在2026年進入降息周期,但隨着通脹風險重新抬頭,這一預期正在迅速削弱。越來越多的交易員開始認為,聯儲局可能需要維持高利率更長時間,甚至在必要時再次加息,以遏制潛在的價格失控風險。

聯儲局按兵不動,但鷹派信號增強

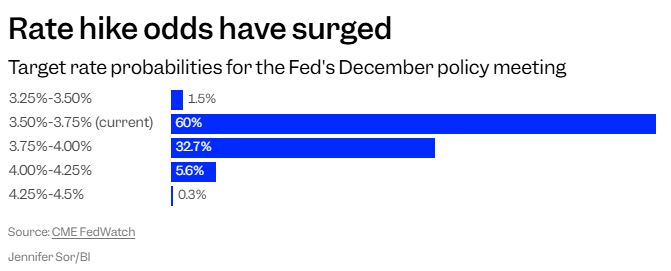

在最新一次政策會議上,聯儲局決定維持利率區間在3.50%至3.75%不變,延續觀望態度。然而,聯儲局主席鮑威爾在會後講話中釋放出更為謹慎的信號。他指出,如果中東衝突持續並推高能源價格,通脹水平可能「顯著上升」。

這一表態迅速改變了市場預期。會後不久,市場對年內至少加息一次的概率從幾乎為零上升至約10%。儘管隨後有所波動,但整體仍維持在較此前明顯更高的水平。

(圖源:CME FedWatch、Business Insider)

與此同時,市場對降息的預期則出現明顯回落。交易員逐步降低對今年甚至未來一段時間內降息的押注,反映出政策寬鬆窗口正在收窄。

關鍵指標發出信號:加息風險正在累積

除了利率期貨市場的變化,一系列關鍵市場指標也在強化這一趨勢。

摩根大通策略師指出,一個反映交易員對短期債券收益率預期的指標已自2022年以來首次轉為正值,顯示市場正在押注收益率繼續上行。這意味着投資者對未來利率水平的預期正在整體上移。

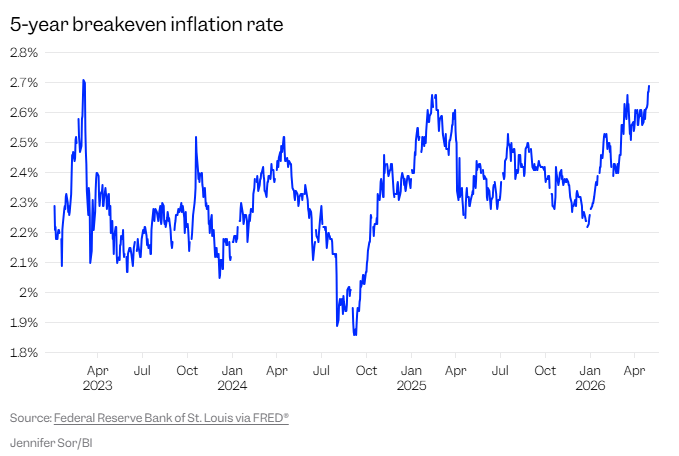

與此同時,美國5年期盈虧平衡通脹率升至2.69%,創下自2023年以來的最高水平。這一指標通常被視為市場對未來通脹的前瞻性判斷,其上升反映出投資者對通脹持續性的擔憂明顯增強。

(圖源:CME FedWatch、Business Insider)

DataTrek Research聯合創始人Nicholas Colas甚至直言,從當前市場定價來看,「5年期通脹預期正在暗示,聯儲局需要加息,而且可能很快採取行動」。

機構觀點轉向:下一步或不再是降息

隨着市場環境變化,多家機構開始重新評估聯儲局政策路徑。

Macquarie Research表示,儘管整體前景仍存在不確定性,但其基準判斷已轉向認為聯儲局下一步更可能是加息,而非降息。該機構預計,如果美國就業市場保持韌性,這一加息動作可能出現在2027年上半年。

此前,市場普遍認為勞動力市場走弱將為聯儲局提供降息空間,但目前這一邏輯正在被通脹風險所削弱。只要就業市場維持穩定、能源價格高企,聯儲局就難以輕易轉向寬鬆政策。

市場影響:風險資產面臨重新評估

利率預期的變化正在對各類資產產生連鎖反應。過去一年,股票等風險資產的重要上漲動力之一正是市場對降息的預期。一旦這一預期動搖,資產估值體系將面臨重新調整。

在高利率環境下,債券收益率上升使得固定收益資產的吸引力增強,投資者可能更傾向於配置風險較低的債券資產,從而削弱對股票的需求。

同時,較高的利率水平還會抬升企業孖展成本,對經濟活動形成約束,並對成長股估值構成壓力。整體來看,市場正從「流動性驅動」逐步轉向「利率約束」主導的新階段。

美股頻道更多獨家策劃、專家專欄,免費查閱>>