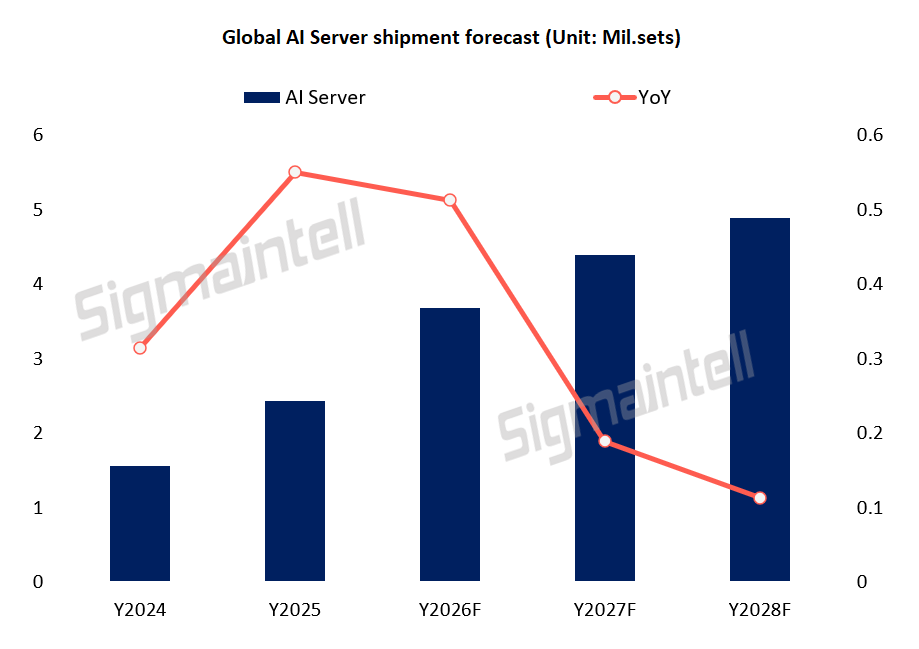

智通財經APP獲悉,群智諮詢最新預測數據顯示,2026年全球AI服務器出貨量將達到約370萬台,按年增長51.3%。在AI服務器需求持續擴張的擠壓下,消費電子在DRAM產品結構中的佔比將持續下行。2027年至2028年AI服務器依舊能夠維持兩位數的增長速度,預計2028年全球AI服務器出貨量將接近500萬台。

五月初,全球頭部AI企業Anthropic的CEO公開表示,公司2026年一季度營收與產品使用量年化增幅高達 80 倍。該增長幅度大幅超出該企業此前10倍的預期增長目標,同時也提及現階段面臨嚴峻的算力短缺問題。這一數據直觀凸顯出當前全球AI算力需求增長幅度以及存儲需求的現狀。

AI服務器的增量不僅體現在出貨規模的擴張上,更體現在單機存儲容量的提升上。相較於傳統服務器以同構計算為主,單台設備僅依靠多顆CPU完成計算,算力密度低,內存搭載量小;而生成式AI大模型參數增長、上下文長度拉長、多模態數據激增,使得異構計算成為AI服務器的核心技術路徑。以英偉達Blackwell、Vera Rubin為例,其架構將深度強化異構協同能力,通過NVL高速互聯總線打通CPU、GPU、HBM、DDR內存之間的數據鏈路,實現計算、存儲、調度一體化協同;谷歌Gemini算力集群同樣採用CPU+TPU異構架構。異構架構下多芯片高頻交互、Token數據實時流轉既需要大容量DDR作為系統內存,又需要高帶寬HBM完成瞬時算力吞吐。因此,為滿足高強度的模型推理需求,AI服務器搭載的DRAM容量相較傳統服務器有着明顯倍數增長;除此之外,HBM作為高帶寬專用存儲芯片,同樣持續消耗大量存儲供應。

受益於此,群智諮詢判斷,2026年AI服務器將對DRAM行業的需求結構正在形成革命性的影響。從GB容量口徑來看,2026年AI服務器對應的DDR存儲需求按年增幅可達105%,HBM需求按年增幅達到110%,兩類存儲產品均保持翻倍式高速增長。

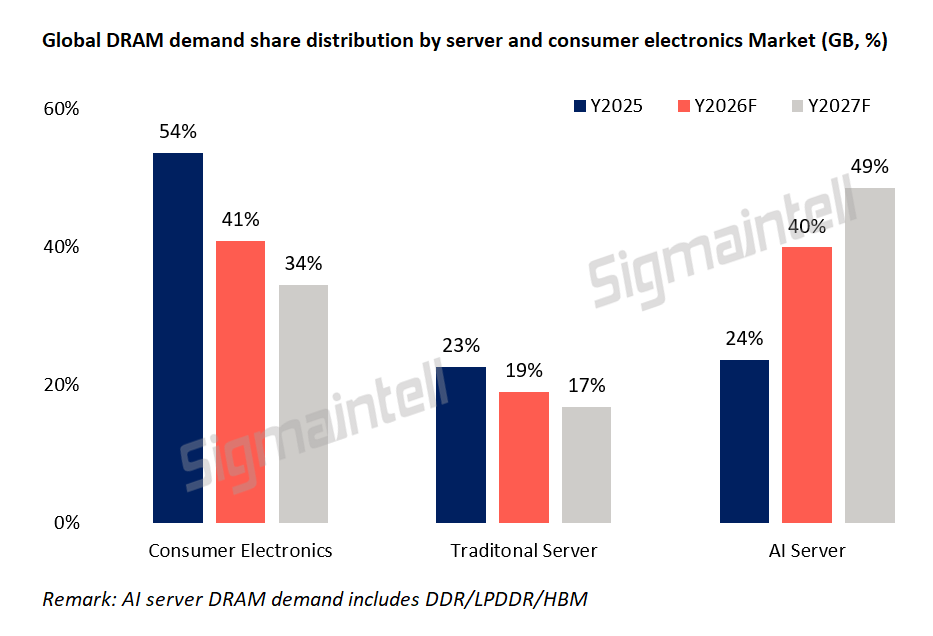

從需求佔比維度分析,2026年全球DRAM總出貨容量中,AI服務器的需求佔比將突破40%,大幅超越消費電子、傳統服務器等單一品類的需求佔比。同時,AI服務器增長趨勢具備持續性,預計2027年AI服務器的DRAM容量需求佔比將攀升至49%,逼近行業總需求的一半,算力端存儲需求保持強勁的上行態勢。

長期維度來看,AI算力的高需求將持續延續,2027年至2028年期間行業需求不會出現明顯回落。預計2028年AI服務器在DRAM市場的需求佔比將突破50%,區間維持在50%-55%,正式佔據DRAM行業需求的主導地位。

在AI服務器需求持續擴張的擠壓下,消費電子在DRAM產品結構中的佔比將持續下行。其中智能手機品類的DRAM需求佔比變化最為顯著,將從2024年的43%大幅下滑至2027年的23%,消費電子行業面臨明顯的供給擠壓,也直接推動行業內部DRAM產能進行重新調配,產能進一步向AI算力端傾斜。

針對市場關注的AI服務器增長拐點問題,結合群智諮詢預測數據判斷,2027年至2028年AI服務器依舊能夠維持兩位數的增長速度。預計2028年全球AI服務器出貨量將接近500萬台。整體存儲容量呈現雙重增長邏輯:一方面是AI服務器出貨總量持續擴張;另一方面,伴隨AI模型Token數量大幅增加,服務器算力承載壓力上升,單機搭載的DDR、HBM平均存儲容量逐年提升,雙重因素共同推動DRAM行業容量需求持續走高。

群智諮詢認為AI服務器需求的核心動力已從「模型訓練」轉向「推理普及+應用滲透」,而GPU技術正通過架構創新、HBM迭代和算力突破支撐這一變革。未來3-5年,算力需求增速可能放緩,但絕對量仍將保持增長,直至新計算範式(如量子計算)成熟。