5月8日,在公司2026年第一季度業績說明會上,中國外運表示,為推動物流行業自動駕駛應用,中國外運與小馬智行合資成立青騅物流科技有限公司,主要探索自動駕駛卡車規模化商業落地的全新模式。

4月下旬,小馬智行公布其港股上市後首份經審計年報。年報顯示,作為公司第一大收入(佔比近半)來源,小馬智行Robotruck(自動駕駛卡車)收入增長顯著放緩,中國外運此舉,對小馬智行無疑構成利好。

讀創財經注意到,雖然Robotruck(自動駕駛卡車)業務增長放緩,但公司Robotaxi(自動駕駛網約車)業績實現爆發式增長(雖然收入佔比有限),且在一線城市驗證了商業化可行性。

年報顯示,2025年是本公司具有重要里程碑意義的一年,公司在這一年進入了快速增長與大規模商業化的階段。2025年自動駕駛出行服務收入全年保持強勁增長勢頭,按年增長128.6%至1660萬美元。第四季度增長勢頭進一步加速,期內自動駕駛出行服務收入按年增長159.5%至670萬美元;其中,第四季度乘客車費收入按年增長超過500%。

年報稱,上述強勁增長得益於第七代「(第七代」)自動駕駛出租車的量產及規模化部署。截至2026年3月25日,公司的自動駕駛出租車車隊已突破1,400台,使公司成為全球規模最大的自動駕駛出租車運營商之一,進一步鞏固了公司在自動駕駛行業的領先地位。公司也是首家在中國全部四個一線城市(即北京、上海、廣州及深圳)的指定區域開展面向公衆收費且全無人駕駛的L4(「L4」)自動駕駛出行服務的公司。公司的運營覆蓋中央商務區、機場、高鐵站、廣州大學城等多元且複雜的城市場景,充分展現了公司在高峯時段及惡劣天氣條件下安全、穩定運營的能力。

隨着規模與運營能力持續提升,自動駕駛出行業務的單車盈利模型也在持續改善。在2025年底第七代自動駕駛出租車開展商業化運營後不久,公司即於2025年11月和2026年2月,分別在廣州和深圳達成城市範圍單車盈利轉正的重要運營里程碑。在深圳,持續的增長勢頭進一步加速,2026年3月22日,深圳地區第七代自動駕駛出租車單日車均淨收入創下人民幣394元的歷史新高,該日車均訂單量達25單。一般而言,在規模化爬坡初期,由於運營搭建、用戶激勵及其他前期投入,收入的實現往往滯後於成本支出。而公司在此階段即實現上述里程碑,充分驗證了商業模式的經濟可行性。

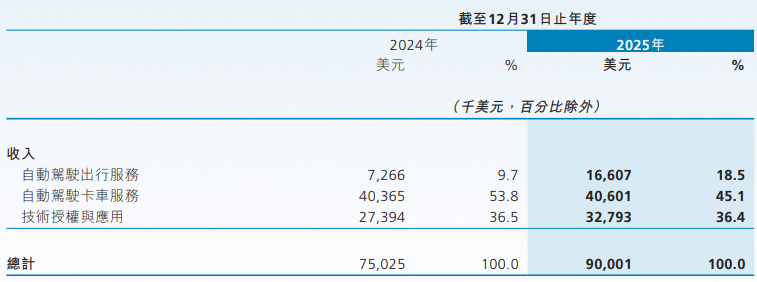

收入方面,截至2025年12月31日,自動駕駛出行服務收入為1660萬美元,較截至2024年12月31日的730萬美元增加128.6%。值得注意的是,截至2025年12月31日,自動駕駛出行服務的乘客車費收入按年增長約400%。

2025年全年Robotaxi業務收入達1.16億元,按年增長129%,其中乘客車費收入年按年漲近400%。第四季度Robotaxi業務收入4660萬元,約佔全年Robotaxi業務收入的四成,其中乘客車費收入按年增長超500%。年報並預計,2026年底前Robotaxi車隊規模將達到3000輛以上,並在海內外超20個城市部署Robotaxi。

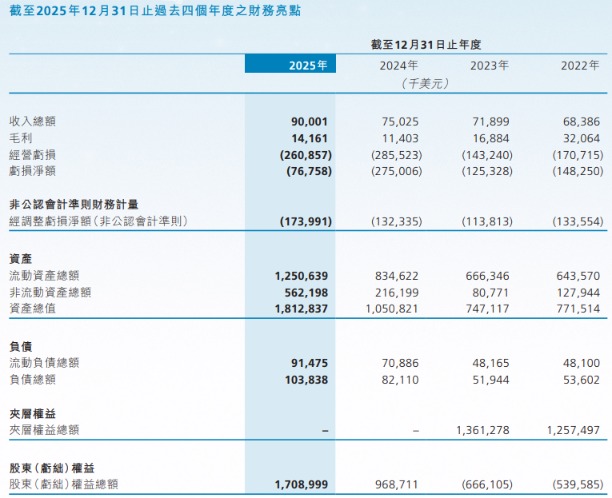

公司整體經營方面,年報顯示,小馬智行2025年總營收達9000萬美元(約合人民幣6.29億元),按年增長20%,已連續四年實現增長,該增加主要歸因於自動駕駛出行服務、技術授權與應用收入的強勁增長;淨虧損為7680萬美元,按年大幅收窄72.1%;公司於2025年的毛利為1420萬美元,較2024年增加24.2%;毛利率由截至2024年12月31日止年度的15.2%擴大至截至2025年12月31日止年度的15.7%,該改善主要歸因於收入組合優化,來自毛利率相對較高的自動駕駛出行服務的收入貢獻較高。

但媒體報道指出,小馬智行此次大幅減虧其實是「假象」,減虧主要得益於對摩爾線程等公司的戰略投資公允價值變動收益(約1.28億美元),而非核心業務本身的盈利突破。剔除非經常性損益後,在更能反映主營業務經營情況的非公認會計准則(Non-GAAP)口徑下,公司虧損反而擴大31.5%至1.74億美元,主要受支持持續業務擴張及提升研發能力所產生的經營開支上升所驅動。

除自動駕駛網約車業務外,公司自動駕駛卡車服務收入於2025年為4060萬美元,較2024年按年增加0.6%;技術授權與應用收入於2025年為3280萬美元,較2024年增加19.7%,主要受自動配送領域的客戶對公司自動駕駛域控制器(「ADC」)需求日益增長所推動。

讀創財經注意到,據媒體報道,曾有記者向小馬智行CFO王皓俊提問:去除摩爾線程(688795)的股票收益之後,小馬智行按年虧損仍在擴大。為什麼在單車UE(指單車經濟模型)轉正的情況下,公司虧損還在擴大?

王皓俊回答說,單車UE本身是一個收入的增長,虧損的原因是做商業化有很多必須要做的投入,比如說第七代車的研發成本。如果沒有第七代車的研發,就沒有辦法做到UE轉正。在他本人看來,這個投資是必要的,並不是說做到UE轉正,公司就會快速往一個所謂的盈利路徑去做。公司一直強調說,如果單車UE轉正,公司要做的是營收的增長,並且增長要比支出增長的幅度要快得多,這纔是一個好的模式。

現金流方面,年報顯示,截至2025年及2024年12月31日,本集團擁有的現金及現金等價物、短期投資、受限制現金及用於理財的長期債務工具分別為15.148億美元及8.251億美元;公司經營現金流有所承壓,2025年的經營活動現金流淨額為-1.65億美元,較2024年的-1.11億美元進一步惡化,淨流出規模按年擴大近五成。

值得一提的是,得益於戰略投資的成功,2025年第四季度是小馬智行首次實現單季盈利,淨利潤5.28億元。不過,其盈利也更多得益於公司投資帶來的公允價值變動收益。

市場分析指出,小馬智行2025年財報顯示公司經營有喜有憂,喜的是Robotaxi業務展現出強勁的增長潛力與局部商業化成果,憂的是公司主營業務仍未盈利,Non-GAAP虧損擴大,反映出「燒錢換規模」壓力仍在;行業層面,國內Robotaxi賽道日漸擁擠,曹操出行、如祺出行、小鵬汽車、上汽集團等都已入局Robotaxi領域,無形中加大了公司的盈利難度。此外,Robotruck業務停滯,依賴單一增長引擎存在風險。公司後市能否通過規模化與出海實現可持續盈利,仍是必須面對的重大考驗。對此,投資者可拭目以待。

來源:讀創財經

(文章來源:深圳商報·讀創)