來源:今晚喫基

文 | 基哥

2026年一季度的公募基金規模排行榜背後,一個時代的帷幕悄然落下。

天弘基金,那個曾與「餘額寶」三個字深度捆綁,讓全民啓蒙了貨幣基金的龐然大物,悄然將保持了近十年的「貨基一哥」寶座,拱手讓出。

坊間議論,謂之為「基本盤」的潰敗,是流量神話的黃昏。

但在基哥看來,這並非一場被動的潰退,而更像是一次蓄謀已久的「大象轉身」。

當所有人都還在為它失去王冠而惋惜時,天弘基金早已在另一條賽道上,悄然落子。這哪裏是敗退,分明是它不想再在老牌桌上耗費時間了。

一場關於「虛胖」與「精壯」的主動抉擇

我們必須穿透表象,去審視這場變革背後的深層邏輯。

天弘貨幣規模的滑落,是果,而非因。

首先,是商業邏輯的必然迭代。當餘額寶的七日年化收益率在2026年的春天跌破1%,甚至探至0.888%的低位時,那個靠規模堆砌管理費的時代,便已宣告終結。

萬億級的龐大規模,在極低的收益率面前,不再是護城河,反而可能成為束縛投研手腳的「規模詛咒」。

主動放棄一部分低效的「虛胖」,是一場必要的「瘦身健體」,是為了讓肌體更輕盈,以便在未來的賽道上跑得更快。

其次,是渠道紅利的宿命。2013年,餘額寶橫空出世,那是一個流量為王的草莽時代,獨家壟斷的渠道優勢,讓天弘基金坐享其成。

但自2018年支付寶平台開放,這道護城河便已不再。如今,用戶在支付寶上擁有超過20只貨幣基金的選擇,流量的潮汐不再只向一個方向湧動。

規模被分流,是時代的必然,而非天弘一家的困局。

一個萬億級的資管巨頭,不可能永遠只靠一款產品過活。當「貨幣基金」這個標籤從光環變成枷鎖,擺脫它,就不再是一個選項,而是一種宿命。

這不僅是天弘的課題,更是整個公募基金行業從「流量時代」向「能力時代」遷徙的縮影。

高陽的棋局:一場投研DNA的重塑手術

這場深刻的轉型,始於2023年底,高陽接棒天弘基金總經理的那一刻。

他一上任,便為天弘定下了一個清晰而決絕的戰略:

擺脫對貨幣基金的依賴,全力打造主動管理能力。

他的路徑,帶着鮮明的互聯網思維——權力集中,明星挖角。用最快速度,搭建一套「全明星」陣容,以名人效應帶動品牌與規模的重塑。

這是一場精準的「人才狩獵」。

前華泰證券資管總經理、資深權益老將聶挺進的加盟,被賦予了重塑整個主動權益投研體系的使命。

隨後,前浙商基金權益投資總監賈騰、前宏利基金總經理高貴鑫等行業大佬相繼入局。

在指數和固收這兩條關鍵賽道上,素有「ETF一姐」之稱的胡潔,以及馬龍、曹渝等實力派基金經理的加入,迅速補強了天弘的短板。

這一系列操作,目的只有一個:

用最快速度,補齊天弘在主動權益、指數投資、固收等領域的投研DNA。

高陽很清楚,在互聯網流量紅利見頂的今天,唯有紮實的投研實力,纔是資管機構真正的護城河。他引入的TIRD(天弘智能研究及決策)平台,將金融科技深度融入投研全流程,試圖用數據和模型,取代基金經理的「拍腦袋」決策,讓投資的下限更高,風格更穩定。

轉型成效初顯:在「退」與「進」之間

那麼,這場大刀闊斧的改革,效果如何?數據,是最好的註腳。

雖然貨幣基金的規模在「退」,但非貨幣基金規模,卻在「進」。

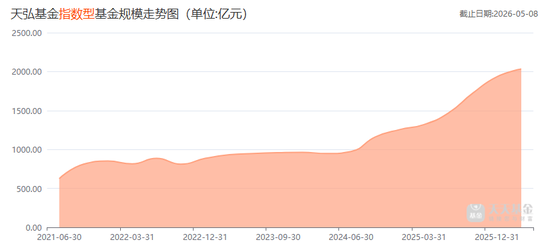

截至2026年一季度末,天弘基金的非貨規模依然穩定在5055億元。這說明,在「貨基」這個舊世界萎縮的同時,天弘的「固收+」、指數基金、主動權益等新業務,正在悄然生長。

尤其是在指數基金領域,天弘的佈局,頗有幾分「未來已來」的意味。

他們沒有盲目追求產品數量,而是圍繞國家戰略方向,在芯片、機器人、人工智能、低空經濟等「硬科技」賽道,佈局了一系列特色鮮明的ETF產品。

同時,他們大力推動指數增強產品,利用AI技術挖掘超額收益,試圖在被動投資的基礎上,為投資者創造更多價值。

這背後,是高陽時代投研體系的重塑。

通過引入TIRD平台,將金融科技深度融入投研全流程,實現了「投研生產流程化、交互決策平台化、關鍵節點智能化」。這不再是靠基金經理個人「拍腦袋」的時代,而是用數據和模型來輔助決策,力求讓投資的下限更高,風格更穩定。

所以,當我們再回頭看天弘基金失去「貨基之王」寶座這件事,或許會有不一樣的感受。

這並非一個巨人的黃昏,而是大象的華麗轉身。

在行業變革的十字路口,天弘基金沒有選擇躺在過去的功勞簿上,而是主動放棄「虛胖」的規模,轉而追求更有質量、更具可持續性的主動管理能力。

高陽掌舵下的天弘,正在用「明星挖角」和「科技賦能」雙輪驅動,試圖撕掉「貨幣大廠」的標籤,重塑自己的投研DNA。

這條路註定充滿挑戰,但從目前的數據和佈局來看,方向是正確的,步伐是堅定的。

天弘基金的這次轉型,或許正是中國公募基金行業從「流量時代」邁向「能力時代」的一個生動註腳。

未來,我們或許會看到一個不再依賴餘額寶,而是憑藉多元化產品和強大投研實力,重新定義自己的天弘基金。

責任編輯:楊紅卜