作者:Golem

原標題:Q1淨虧損3.941億美元,Coinbase只能抱緊Circle大腿

5 月 8 日,Coinbase 公布了 2026 年 Q1 財報。Coinbase 首席執行官 Brian Armstrong 在財報電話會上對這一季度總結道,「面臨加密交易市場的疲軟,Coinbase 仍在可控範圍內出色地完成了任務」。

在財報 PPT 上,Coinbase 重點展示了 Q1 季度取得的成績,如加密交易市場份額增至 8.6%創歷史新高;衍生品交易量 TTM (過去 12 個月)按年增長 169%;預測市場 3 月份(僅上線 2 個月)年化收入達 1 億美元;12 款產品年收入超過 1 億美元等。

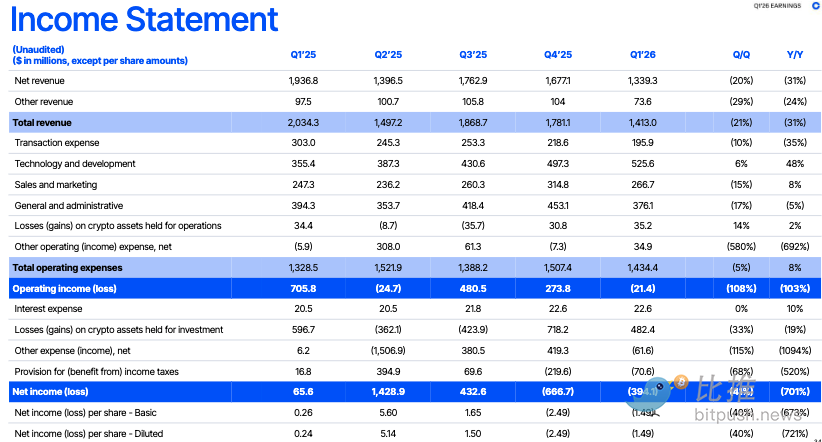

但再漂亮的 PPT 也無法掩蓋 Coinbase Q1 核心財務數據上的慘淡。財報顯示,2026 年 Q1 Coinbase 總營收為 14.1 億美元,按年下降 31%,按月下降 21%,未達市場預期,淨虧損達 3.941 億美元,Coinbase 已連續兩個季度實現淨虧損(Odaily 注:2025 年 Q4 淨虧損 6.667 億美元)。

受此影響,Coinbase(NASDAQ:COIN)5 月 8 日盤中跌超 5%,但今日收盤 COIN 又收回了所有跌幅,收盤價為 201.16 美元。

加密市場疲軟是 Coinbase 唯一的虧損原因?

財報發布後股價的下跌,已經反映出了市場對 Coinbase 短期業績的擔憂,而 Coinbase 將虧損的主要原因都推給了加密市場疲軟。自 2025 年 Q3 開始,Coinbase 的收入便開始下滑,從季度營收總體趨勢來看,時間點也剛好與加密市場由牛轉熊周期吻合。

Coinbase 季度營收

但是,市場疲軟是 Coinbase 唯一的虧損原因嗎?我們還能從財報中發現 Coinbase 的哪些潛在問題?

有分析師認為,Coinbase Q1 實現淨虧損是受其持有加密資產賬面減值影響。財報中也顯示,持有投資用途的數字資產產生了 4.82 億美元損失。但觀察 Coinbase Q1 財務損益表可發現,即使不計算這些非營業支出,Coinbase 2026 年 Q1 的營業收入也為負,虧損 2140 萬美元。

而在 2025 年 Q4 同樣受到加密市場整體下跌和加密交易疲軟影響, Coinbase 加密資產賬面減值高達 7.182 億美元,導致其最終淨虧損 6.667 億美元,但在該季度 Coinbase 的營業收入仍為正,收入達 2.738 億美元。

Coinbase Q1 財務損益表

這說明雖然加密市場疲軟對 Coinbase 的淨利潤造成了影響,但 Coinbase 的業績也並不像 Brian Armstrong 描述的那麼穩健和可控。

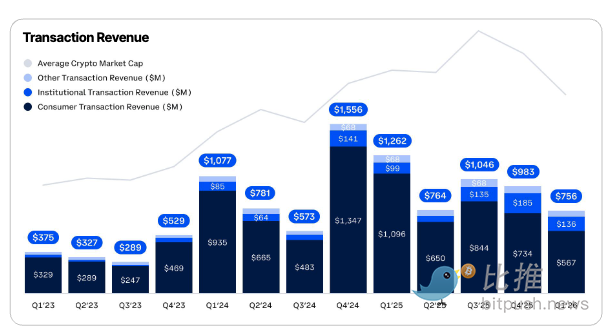

問題就出在 Coinbase 的主要收入來源經紀業務上,即為散戶和機構客戶提供數字資產交易中介服務。2026 年 Q1 財報顯示,Coinbase 交易收入達 7.56 億美元,其中散戶貢獻的交易收入為 5.67 億美元,按年下降 48.2%,按月下降 23%,散戶交易收入已經回到了 2024 年的水平。

Coinbase 各季度交易收入

這實際已反映出 Coinbase 面臨的一個潛在威脅是,在加密市場下行的情況下,用戶也已經開始流失了。

投資者們不應該被 Coinbase 財報 PPT 中加密貨幣交易量市場份額佔比創歷史新高所迷惑,因為這裏包含計算了衍生品和預測市場等產品,而非僅現貨市場,而據 Coinbase CFO Alesia Haas 表述這些新產品沒有被計入交易收入(但仍在總收入中)。

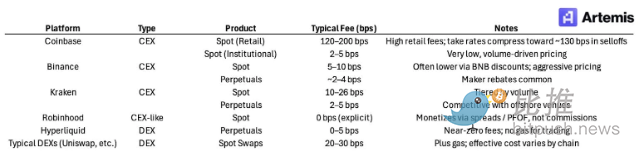

Coinbase 的核心競爭力是在美國的合規性,因此 Coinbase 交易歷來收取的費用都要遠高於大多數全球交易所同行,這既是為覆蓋高昂的合規成本,也是 Coinbase 早期「壟斷美國加密市場」後對用戶收取的溢價。但現在美國的監管形勢早已經改變,Coinbase 的合規性已不在成為能「殺死比賽」的優勢,因為目前已有超 10 家交易所獲得牌照允許像美國用戶提供加密交易服務,如 Robinhood、Kraken 和 Binance.US 等。

這些後起之秀,無一例外都收取比 Coinbase 更低的手續費費用,並且將其作為吸引散戶的主要競爭手段之一。

不同交易所收取的手續費比例

對美國散戶而言,在加密市場早期,他們可能願意為便捷性、信任和監管確定性向 Coinbase 額外付費。但隨着加密監管成熟及市場下行影響,散戶們自然會選擇收取手續費用更低的平台,特別是 Robinhood 這種傳統經紀商和金融機構進入加密貨幣領域後。

對於費用問題,Brian Armstrong 在財報電話會上也回應稱,「客戶選擇我們並非因為我們收費最低,而是因為我們能提供滿足他們需求的產品」。儘管 Coinbase One 的付費用戶已超過了 100 萬,但若是比拼加密代幣豐富度和上幣速度,Hyperliquid 等 DEX 的崛起也將對包括 Coinbase 一衆 CEX 造成了不小的衝擊。

前段時間,Coinbase 宣佈裁員 14%,現有員工只剩約 4300 人(第一季度末為 4988 人),Brian Armstrong 在裁員公告中給出的原因是市場下行影響及 AI 技術革命。但 Q1 財報披露出的 Coinbase 的真實的營收情況,已經坐實這只是一場披着 AI 革命外衣的降本增效。(相關閱讀:Coinbase 裁員 14%,熊市和 AI 哪個纔是主因?)

一邊畫大餅,一邊靠 Circle 續命

面對加密市場疲軟、現貨交易下降和用戶流失等困境,Coinbase 也正在尋找出路。Brian Armstrong 在財報電話會上表示,Coinbase 正在擺脫對現貨交易的依賴,從一個「專注於現貨的加密貨幣平台」轉型為一個用戶可以交易更廣泛資產類別的平台,包括衍生品、股票和大宗商品、預測市場合約等,即「萬物交易所」(Everything Exchange)。

這些產品均是在 2026 年初上線,據 Coinbase 表示,散戶市場等衍生品年化收入超 2 億美元,預測市場年化收入超 1 億美元。Coinbase CFO Alesia Haas 稱這些新產品收入不在算中交易收入和訂閱收入中,若假設其他收入均由這些新產品創造,那麼財報上的真實情況是,這些新產品在 Q1 創造的總收入最高達 7360 萬美元。

同時,Coinbase 也在故意「模糊」Base 創造的盈利。Brian Armstrong 稱 Base 處理了全球鏈上穩定幣交易總量的 62%,並且超 90% 的鏈上代理穩定幣交易量都發生在 Base 上,但 Coinbase 在財報中並未單獨列出 Base 創造的收入。經過我對財報的仔細研讀,Coinbase 要麼沒有披露 Base 的真實收入,要麼就是將其混進了財報中 Other subscription and services revenue 一項,在過去多個季度 Coinbase 常將鏈上收入計入此項,而 2026 年 Q1 季度這一項收入也僅創造 1.094 億美元。

綜上,可以看出,Coinbase 想利用衍生品、預測市場、AI 和鏈上等長期敘事給投資者畫大餅,將市場注意力從主要業務經營慘淡上移開,但這些領域最終是否能成為 Coinbase 新的「現金牛」還有待時間來驗證。追逐市場熱點過大鋪開產品線,雖然能有更多故事對市場可講,但稍有不慎最後也可能一地雞毛。

但 Coinbase 也有試錯的資本,因為還有「好兄弟」Circle 為自己續命。

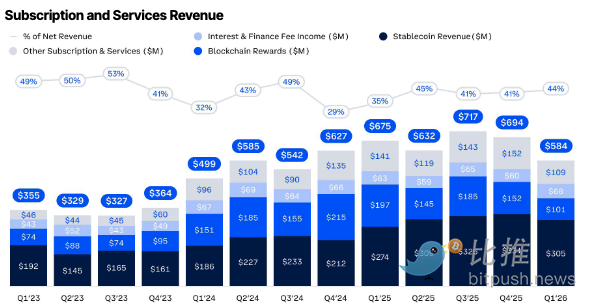

Q1 財報顯示,Coinbase 2026 年 Q1 穩定幣收入達 3.05 億美元,按年增長 10%,穩定幣收入是 Coinbase 第二大收入來源(Odaily 注:第一收入來源為散戶交易收入,二者共佔總收入的 62%)。

Coinbase Q1 訂閱及服務收入

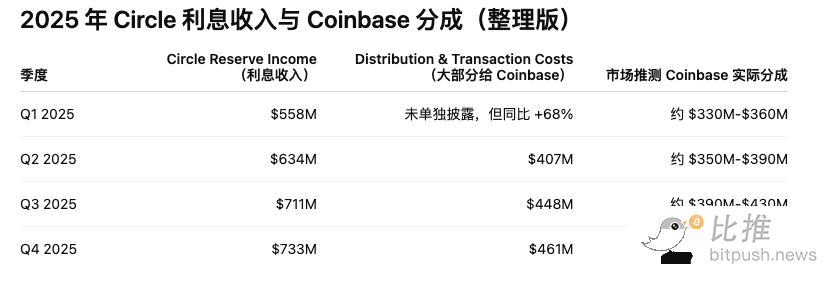

如此巨大的收入主要得益於,Coinbase 與 Circle 的收益分成協議。根據雙方 2023 年 8 月簽訂的協議,Coinbase 獲得其平台上 USDC 所產生的全部利息收入,平台外 USDC 產生的利息收入由 Coinbase 和 Circle 各佔 50%。在 2026 年 Q1 財報電話會上,Alesia Haas 再次強調,Coinbase 與 Circle 的分銷合同每三年自動續約,並且永不終止。

這樣的結構使 Coinbase 成為了 USDC 的收費站,並且未來穩定幣收入極有可能成為 Coinbase 的第一大收入來源。一方面 Coinbase 平台和產品中沉澱的 USDC 在持續增長,據財報披露,超 25%的流通 USDC 都存儲在了 Coinbase 上(平均約 190 億美元的 USDC 持有在 Coinbase 產品中);另一方面隨着穩定幣主流化,Circle 的利息收入也在增長,如下圖,Circle 的利息收入從 2025 年 Q1 的 5.58 億美元到年底增長至 7.33 億美元。

5 月 11 日, Circle 官方將發布 2026 年 Q1 財報,到時投資者便能具體查看 Circle 26 年 Q1 的利息收入及 Coinbase 的所分利潤。

但 Coinbase 確實在分銷 USDC 上有巨大功勞,除了常規渠道外,Coinbase 在 AI 和智能體支付(A2A)領域也在大力推廣 USDC。據財報披露,Coinbase 的 x402 協議(Odaily 注:現已交給 Linux 基金會運營)處理了超過 1 億筆支付,其中 99% 以上的 x402 交易都使用 USDC 完成。據 Coinbase 估算,到 2030 年,AI Agent 將處理 3 萬億至 5 萬億美元的交易,加密貨幣將成為 Agent 首選的原生執行渠道,而若 USDC 在 Agent 交易結算中佔據主導地位,那也將為 Coinbase 創造巨大的經濟價值。

因此,若是 Coinbase 和 Circle 的分銷協議永不終止,那麼 Coinbase 就永久綁定了 USDC 這台「印鈔機」。只要全球穩定幣規模繼續增長,USDC 在支付、AI Agent、跨境結算和互聯網金融等領域持續擴張,Coinbase 就能穩定抽取收益。某種程度上,這將比 Coinbase 目前的交易所生意以及各種新產品帶來的收益更高,也更穩定。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush