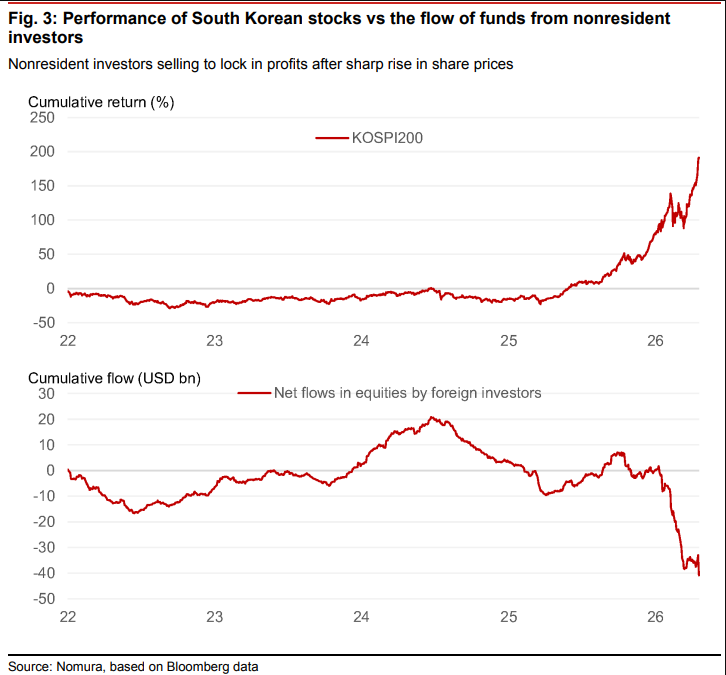

韓國綜合指數今年以美元計漲幅超80%領升全球,但上周貝萊德旗下最大韓股ETF單周淨流出9.7億美元,創歷史紀錄。資金撤離背後,既有持倉集中觸發的被動再平衡,也有主動鎖定收益的操作。野村指出,外資減倉是在兌現去年AI行情中的浮盈,但韓股看漲期權偏斜已大幅回落,FOMO情緒尚未耗盡,後續仍有加倉空間。

韓國股市今年以來強勢領跑全球,但上周出現了一個值得關注的信號——追蹤韓股的最大ETF錄得有史以來單周最大資金流出。

資金管理機構在韓國股市創下全球最佳漲幅後開始減倉。貝萊德旗下規模近230億美元的iShares MSCI South Korea ETF,上周單周淨流出9.7億美元,創歷史紀錄。三倍槓桿產品Direxion Daily MSCI South Korea Bull 3X ETF同期亦流出2.4億美元。這一動向終結了韓國這一亞洲AI核心市場年內持續強勁的資金流入勢頭。

驅動這波行情的核心邏輯是AI。韓國綜合指數(Kospi)今年以來以美元計漲幅已超過80%,領升全球主要指數,三星電子等科技龍頭的亮眼業績是主要推手。漲得越多,獲利盤的壓力也越大。

為什麼資金在這個時候撤?

大漲之後的減倉,背後有兩種邏輯,並不完全相同。

Global X Management Co.高級投資組合經理Malcolm Dorson解釋了其中一種:被動再平衡。他表示,「鑑於三星及韓國資產的大幅升值,投資組合的集中度自然提升,部分管理人被迫賣出。」

簡單說,就是某隻股票或某個市場漲太多,在組合裏的權重超標了,基金經理必須賣出來把比例調回來——這是機械性操作,不代表看空。

另一種則是主動擇時。Malcolm Dorson同時指出,也有一些管理人選擇在假日季前落袋為安,奉行「五月賣出離場」的策略。

兩類賣出疊加,共同放大了上周的資金流出規模。

野村:外資在鎖定利潤,但FOMO空間猶存

野村證券分析師在5月11日發布的量化策略報告中,對韓國股市的資金動向給出了更細緻的分析。

去年9月至10月AI行情期間加倉韓股的外資投資者,正在藉助近期市場的再度上漲機會賣出,以鎖定收益。

不過,分析師同時指出,韓股的情況比較複雜,外資淨賣出究竟是看空信號,還是反而為後續買入騰出了空間,目前難以判斷。

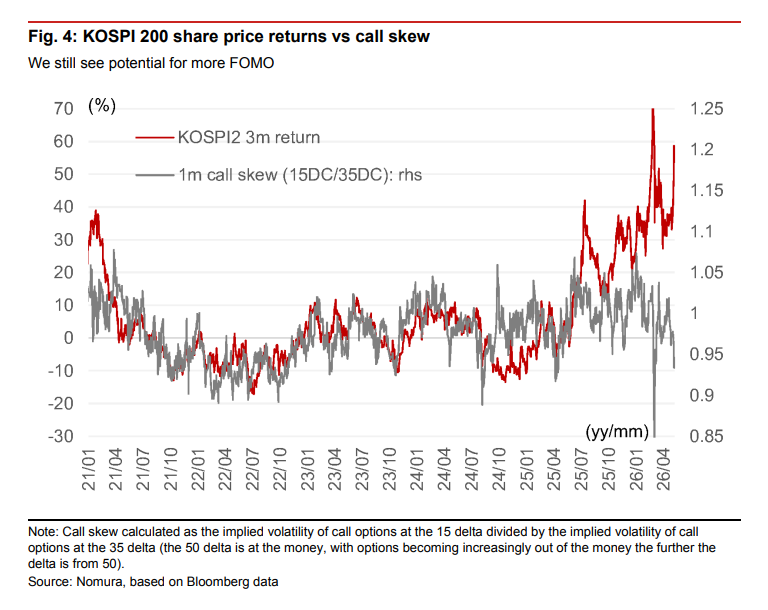

分析師還特別提到了看漲期權偏斜(call skew)這個指標。韓股走出了和納斯達克類似的「價格漲、波動率也漲」的格局,但看漲期權偏斜已大幅回落。這意味着,目前的波動率上升並非由看漲期權主導——換句話說,市場還沒有出現那種「追漲買入、瘋狂押注上漲」的FOMO(錯失恐懼)情緒。

這恰恰說明韓股仍有FOMO空間。報告寫道,目前值得關注的反轉信號,是韓股是否會出現FOMO情緒的重新升溫。

沽空比例升至數月高位,但未必是看空

與此同時,沽空數據也有所變化。據S3 Partners數據,iShares MSCI South Korea ETF的空頭佔比升至14.81%,為2月19日以來最高水平。

但這個數字需要謹慎解讀。

Facet首席投資官Tom Graff認為,空頭佔比的近期跳升,更可能是部分投資者藉助ETF市場對沖個股持倉的操作,而非對整個亞洲股市的整體悲觀判斷。

「考慮到此前的大幅上漲,市場出現一定程度的獲利了結並不意外,」Tom Graff表示,但他補充稱,圍繞AI基礎設施的資本支出等支撐行情的底層邏輯「仍有充足的順風因素」。

宏觀背景:AI邏輯仍在,但風險不能忽視

野村報告還提供了一個更宏觀的視角。

只要霍爾木茲海峽封鎖局面持續(美國與伊朗在停火條件上仍存分歧),AI驅動的市場行情就可能具有更強的持續性。中東局勢帶來的能源供應衝擊,反而在某種程度上強化了市場對AI主題的偏好。

不過,分析師也點出了一個不可忽視的風險:美股AI相關倉位的擁擠程度已是真實隱患。與此同時,全球央行若因通脹擔憂重燃而轉向鷹派,也可能對行情構成壓力。