來源:期貨日報

上周,COMEX黃金期貨主力合約最高升至4775.2美元/盎司,創兩周高位。隨着上周末伊朗拒絕美國提出的停戰方案,美伊談判再度受挫,本周一盤中金價出現回落。分析人士認為,地緣局勢、油價走勢以及聯儲局政策路徑仍將是決定貴金屬價格方向的核心變量。貴金屬要走出類似2025年年末的單邊突破行情,需要更強的「催化劑」。

短期震盪不改長期向上趨勢

顧馮達 錢信池

聯儲局於美東時間4月28日至29日召開議息會議,連續第3次將基準利率鎖定在3.50%至3.75%區間,結果符合市場預期,但內部分歧加大,爭議集中於聲明措辭的「降息偏向」。鮑威爾以聯儲局主席身份出席的最後一場發布會落幕,沃什的聯儲局主席提名獲美國參議院銀行委員會通過,權力交替輪廓日漸清晰。與此同時,中東地緣僵局推高原油價格,全球通脹預期升溫,日本央行、英國央行、歐洲央行及澳大利亞聯儲等集體釋放中性偏「鷹」信號,宏觀環境增添了雙向擾動底色。每一個變量都在指向同一個判斷:貴金屬已告別清晰的單邊行情,轉入震盪整理,投資者應耐心等待新的「催化劑」。

1.聯儲局政策路徑更趨複雜

本次聯儲局議息會議的特殊性遠超利率決議本身。它既是鮑威爾以聯儲局主席身份主持的最後一次會議,也是聯儲局內部分歧全面暴露的窗口。表決結果顯示,三名票委因反對聲明中暗示進一步降息的措辭而投下反對票,理事米蘭則主張直接降息25個點子。四張反對票使得本次會議的決策成為近年來分化最嚴重的一次。

在發布會上,鮑威爾明確表示,其主席任期於5月15日到期後,將留任聯儲局理事。這一決定為理事會格局留下懸念。目前聯儲局共設七個理事席位。鮑威爾留任意味着原本可能由更傾向寬鬆的米蘭接替其位置的安排出現變數。若鮑威爾繼續留任,米蘭將無法同時獲得理事席位。這一權力結構的微妙變化,將加劇未來聯儲局內部的政策爭議。

與此同時,沃什的聯儲局主席提名已於4月29日在美國參議院銀行委員會獲得通過,僅剩最後一步——參議院全體投票。沃什在聽證會上已明確表達了對當前聯儲局溝通框架和通脹衡量體系的批評,主張迴歸「刻意模糊」風格、廢除點陣圖、採用截尾均值通脹指標,並提出了「縮表與降息並行」的非常規政策組合。然而,任何制度性變革都需要聯儲局聯邦公開市場委員會內部形成共識。當前理事會中,既有鮑威爾這樣的留任派,也有其他傾向於維持現狀的理事,沃什即使順利上任,其激進改革或難以一蹴而就。

可以預見,未來聯儲局內部的政策分歧將從兩個維度擴大:一是鮑威爾與沃什在治理哲學上的分歧,二是理事會成員因政治背景不同而產生的立場分化。隨着鮑威爾留任、沃什接棒、米蘭可能離場,聯儲局的權力天平正在經歷微妙的再平衡。

2.美國宏觀數據釋放複雜信號

在聯儲局內部權力更迭與分歧加劇的同時,美國經濟數據也為聯儲局政策路徑增添了新的變數。

經濟增長與通脹方面,美國一季度GDP按月折年率僅增長2.0%,低於預期,前值更是下修至0.5%,經濟增長動能明顯放緩。消費端仍然強勁,3月個人消費支出(PCE)與收入按月增速均遠超預期。與此同時,3月PCE物價指數按年漲幅升至3.5%,創近四年新高;核心PCE物價指數按年漲幅持續高於3%。能源是主要推手,而消費與收入的強勁意味着服務通脹難以下降。經濟增長放緩與通脹高企並存,使聯儲局無法通過降息來刺激經濟,因為降息可能讓通脹徹底失控。這是聯儲局的第一重困境。

就業方面,多項數據釋放出複雜信號。截至4月25日當周,美國初請失業金人數降至18.9萬,為2022年9月以來新低,遠低於預期的21.5萬,表明勞動力市場依然緊俏,企業裁員活動處於極低水平。此外,4月ADP私營就業人數新增10.9萬,遠超預期,創一年多最大增幅。綜合來看,美國勞動力市場尚未受到中東地緣衝突的實質性衝擊,聯儲局無法以就業走弱為由降息,降息門檻被進一步抬高。這是第二重困境。

景氣指標方面,美國4月ISM製造業PMI錄得52.7%,連續擴張,但動力源於提前補庫而非終端需求;服務業PMI回落至53.6%,新訂單放緩,支付價格指數居高不下。一旦補庫結束或地緣衝突緩和,美國經濟下行風險將重新暴露。景氣內部分化說明實體經濟並不穩固。聯儲局若為了打壓通脹而貿然加息,很可能擊垮本就脆弱的製造業和服務業。這是第三重困境。

綜合來看,美國經濟呈現「增長放緩、消費與就業偏強、通脹高企、景氣分化」的矛盾格局。三重困境之下,聯儲局短期內降息的必要性顯著降低,維持當前利率、繼續觀望成為最可能的選擇。無論鮑威爾留任還是沃什上台,都將在這一宏觀約束下反覆校準。經濟數據的矛盾指向也解釋了為何未來聯儲局內部分歧可能持續加劇。對貴金屬而言,這些數據為「利率將維持高位更長時間」提供了依據,但短期波動的真正推手仍是美伊談判消息的頻繁反轉,投資者應更關注地緣局勢信號而非數據本身。

3.全球多家央行集體轉向中性偏「鷹」立場

在聯儲局內部權力更迭的背景下,美伊博弈已從「軍事對抗」轉入「低烈度、長戰線」的持久戰階段,雙方在覈心議題上毫無進展,地緣消息高頻反轉成為常態。這種「邊打邊談」格局對貴金屬構成雙向波動風險:局勢緩和時,油價回落、利率下行預期利多貴金屬價格;衝突升級時,油價飆升推高通脹與利率,美元走強利空貴金屬價格。當前油價維持高位,全球通脹預期不斷升溫,驅動主要經濟體央行集體轉向中性偏「鷹」立場。

日本央行率先釋放了政策轉向的信號。在4月28日的政策會議上,日本央行以6比3的投票結果維持基準利率在0.75%不變,投票分歧為2016年以來最大,顯示日本央行內部推動貨幣政策正常化的壓力正在顯著加大。日本央行行長植田和男在會後的新聞發布會上發表了偏「鷹」派的講話,稱需要關注物價上行風險。

4月30日,歐洲央行「按兵不動」,但聲明中刪除了「必要時進一步降息」的措辭。在4月歐元區通脹率跳升至3.0%的背景下,市場已完全定價年內加息三次,首次加息最早可能在6月到來。這與數月前普遍預期的降息路徑形成鮮明反差。

4月30日,英國央行以8比1的投票結果維持利率不變,首席經濟學家皮爾投下唯一的反對票,顯示內部分歧加大。英國3月CPI按年上漲3.3%,連續兩個月明顯高於目標。英國央行警告,需關注通脹的二次效應。市場預期英國央行下半年可能加息25個點子。

5月5日,澳大利亞聯儲宣佈將現金利率上調至4.35%,為連續第三次加息,完全逆轉了去年的寬鬆周期。儘管未來「按兵不動」的可能性較高,但澳大利亞聯儲明確表示將通脹目標置於其他考量之上,展現了「獨行俠」式的「鷹」派立場。

全球主要央行同步轉向,意味着無息資產貴金屬的資金成本將長期維持高位。儘管其他央行的利率調整對貴金屬的直接影響遠不及聯儲局,但作為全球主要央行的集體行動信號,加息預期的升溫將在短期內對全球利率環境構成上行壓力,並強化流動性收緊預期,從而對貴金屬價格形成系統性壓制。

4.短期震盪延續

回顧2025年年末,貴金屬板塊走出顯著單邊上漲行情,包括聯儲局在內的全球主要央行正處於清晰的降息周期,無息資產的配置價值被系統性放大。然而,當前宏觀環境已發生逆轉:聯儲局進入權力交替窗口,沃什主張的政策框架能否落地存疑,降息路徑能見度大幅下降;美伊轉入「邊打邊談」的持久戰,地緣消息高頻反覆;更重要的是,日本央行、歐洲央行、英國央行、澳大利亞聯儲等集體轉向中性偏「鷹」,利率維持高位的時間拉長。貴金屬失去了此前單邊上漲行情的底層驅動力,轉入震盪加劇、方向模糊的階段。

長期來看,貴金屬的看多邏輯並未改變。美國債務高企決定了利率難以趨勢性上行,聯儲局整體仍處於降息通道。從更深層面看,黃金是對美元債務體系的信任函數:當美元信用擴張順暢時,黃金錶現疲軟;當美元債務體系受損時,黃金價值被重估。當前全球仍處於第五輪康波蕭條期,地緣風險加劇,貨幣體系重塑遠未結束,這為黃金提供了長期支撐。同時,全球央行持續購金的結構性需求依然穩固。世界黃金協會數據顯示,一季度全球央行淨購金速度為一年多來最快。貴金屬要走出類似2025年年末的單邊突破行情,需要更強的「催化劑」,而當前政策層面與地緣層面均缺乏有力支撐。在聯儲局權力交接、地緣局勢反覆、全球央行偏「鷹」的複雜環境下,防守優於進攻,剋制優於博弈。(作者單位:國信期貨)

分析人士:密切跟蹤美國通脹變化和貨幣政策路徑

記者 董依菲

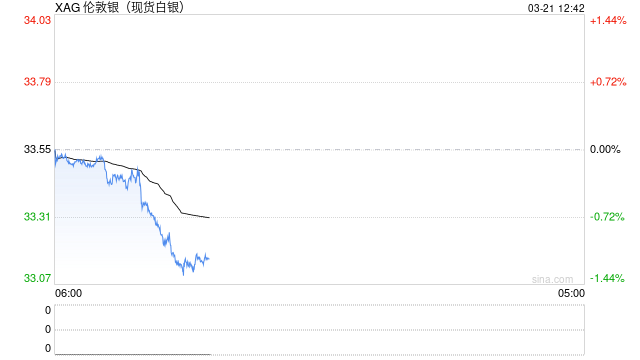

5月以來,貴金屬市場在地緣局勢與宏觀數據之間持續博弈。上周,金銀價格整體明顯回暖,其中白銀表現更為強勢。但隨着上周五美國非農就業數據超預期,以及上周末美伊談判再度受挫,市場情緒迅速轉向,本周一盤中黃金價格出現回落。

期貨日報記者在採訪中了解到,受地緣局勢緩和預期、美元及美債收益率回落、全球央行持續購金以及前期超跌修復等因素共同推動,上周貴金屬價格上漲。當前市場面臨油價反彈與聯儲局降息預期降溫的雙重擾動。

金瑞期貨分析師吳梓傑向記者表示,上周貴金屬價格回升,主要受三方面力量推動。首先,貴金屬此前在高油價、高實際利率和地緣不確定性衝擊下經歷較深調整,價格已進入階段性修復窗口,空頭回補和低位配置資金重新入場使盤面彈性明顯增強。其次,上周美伊局勢一度出現緩和預期,市場重新評估能源價格、通脹壓力與聯儲局政策路徑之間的關係。在油價一度回落、美元及美債利率走弱的背景下,貴金屬獲得支撐。最後,中國央行4月繼續增持黃金,連續第18個月購金,強化了市場對官方需求穩定性的預期。

海通期貨研究所貴金屬研究員周松源表示,在黃金價格此前持續受原油價格和美元雙重壓制的背景下,地緣局勢一度緩和為多頭情緒釋放提供了契機。同時,部分國家重新增持黃金儲備,也使貴金屬宏觀定價邏輯重新回到偏強軌道。

不過,市場情緒隨後出現快速反轉。上周五公布的美國4月非農就業數據整體強於市場預期,對貴金屬市場形成一定壓力。吳梓傑表示,美國4月新增非農就業人數11.5萬,高於市場預期,失業率維持在4.3%,顯示勞動力市場仍具韌性。從薪資數據來看,平均時薪按月增長0.2%,按年增長3.6%,薪資壓力相對溫和。

東證期貨衍生品研究院貴金屬分析師徐穎表示,目前美國勞動力市場呈現「低招聘、低裁員」的平衡狀態,工資增長壓力有限,聯儲局更關注中東局勢對油價和通脹的影響,貨幣政策在6月大概率仍維持「按兵不動」。

吳梓傑認為,4月非農數據削弱了市場對美國經濟短期衰退和聯儲局快速降息的押注,但並未顯著強化加息預期。當前聯儲局政策約束核心仍來自通脹而非就業,因此,6月和7月維持利率不變的概率仍然較高,年內降息空間繼續受到壓制。

周松源表示,本次非農數據雖然超預期,但失業率符合預期,市場反應整體較為平淡。當前貴金屬定價核心仍然圍繞美國實際利率展開,後續仍需觀察通脹變化。如果通脹得到控制,在下一任聯儲局主席候選人沃什上任後,市場對超預期降息的預期可能重新升溫。

與此同時,中東局勢在上周末再度出現波折。美國總統特朗普5月10日在社交媒體上發文說,他對伊朗方面的回應不滿,稱其「完全不可接受」。據伊朗媒體10日報道,伊朗已拒絕美國提出的方案,認為同意該方案將意味着伊朗屈從於特朗普的過分要求。受美伊談判再度陷入僵局影響,本周一盤中油價明顯回升,黃金價格回落。

對於後市,分析師普遍認為,地緣局勢、油價走勢以及聯儲局政策路徑仍將是決定貴金屬價格方向的核心變量。徐穎表示,中東局勢仍是當前影響市場的主導因素,未來霍爾木茲海峽實際通航恢復情況以及原油供需變化將決定通脹持續時間和強度。同時,沃什的政策傾向也值得持續關注,其對降息及資產負債表規模的態度,將影響市場整體流動性以及貴金屬價格表現。

吳梓傑認為,後續影響貴金屬走勢的核心因素在於實際利率與通脹預期之間的相對變化,尤其需要關注中東局勢、能源價格、美國通脹數據以及聯儲局政策表態能否形成一致方向。如果能源價格維持上漲並推升通脹黏性,聯儲局維持高利率更久的預期將壓制貴金屬估值;反之,如果油價重新回落並帶動通脹預期降溫,市場可能重新交易聯儲局未來轉向寬鬆的可能性,貴金屬價格將繼續獲得實際利率下行和美元走弱的支撐。

「黃金方面,中長期支撐仍來自全球央行購金、儲備多元化以及全球信用體系的不確定性,短期價格已接近關鍵區間,仍需要新的宏觀催化因素來確認趨勢延續。白銀方面,由於兼具金融和工業屬性,其波動通常高於黃金,後續需重點關注國內外庫存變化、期限結構、工業需求預期以及金銀比修復情況。」吳梓傑說。

周松源表示,如果後續霍爾木茲海峽收費新規落地概率繼續提升,並推動原油價格回落,貴金屬面臨的壓力將明顯減弱,價格有望進一步走強。此外,隨着現任聯儲局主席鮑威爾離任臨近,疊加通脹存在受控跡象,年內出現超預期降息的可能性也不容忽視。

責任編輯:趙思遠