在國有能源企業服務國家"全國一張網"戰略重組的大背景下,浙江省能源集團因內部股權無償劃轉的會計處理細節不合規,被稅務機關認定為不滿足特殊性稅務處理條件,最終需要補稅超6.47億,另加滯納金4.29億。

這不是簡單的"漏稅",而是在配合國家管網體制改革過程中,因為會計科目處理的一個技術性問題,導致原本可以暫不徵稅的劃轉變成了應稅事件。

一、故事背景:為什麼要劃轉?

事情要從國家天然氣管網體制改革說起。

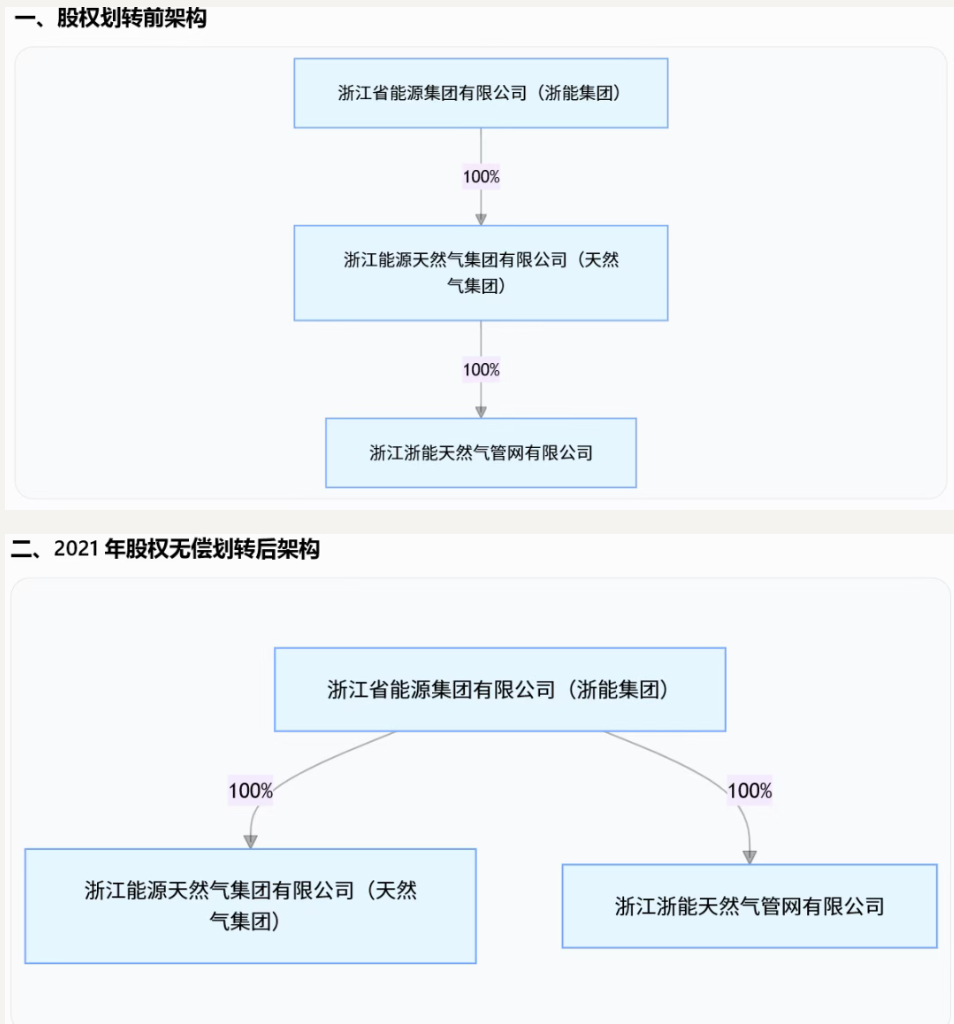

浙能天然氣管網有限公司原為浙江能源天然氣集團有限公司的全資子公司。2021年,為配合國家天然氣管網體制改革,天然氣集團將其持有的浙能天然氣管網100%股權無償劃轉至母公司——浙江省能源集團有限公司。這是一個典型的企業集團內部資產重組,目的不是逃稅,而是為了配合國家管網集團的整合——浙能集團先完成內部梳理,再以浙江省能源集團(母公司)的身份,將這些管網資產整合送進國家管網集團。

到2022年11月,浙能天然氣管網完成工商變更,正式成為國家管網集團浙江省天然氣管網有限公司的全資控股公司。浙江2400餘公里省級天然氣長輸管道、92座場站、116座閥室全部融入"全國一張網"。

也就是說,劃轉的最終目的是把省級管網交給國家,這是一項自上而下的改革任務。

二、核心問題:交不交稅?

"無償劃轉"這件事,稅法上有一把"保護傘",叫做"特殊性稅務處理"。

簡單說,就是國家考慮到企業集團內部重組不是為了賺差價,而是為了優化資源配置,所以法理上允許暫時不確認所得、不交企業所得稅——但前提是要滿足一系列嚴格條件。

如果這把"保護傘"打不開,那就得按"一般性稅務處理"來:劃出方(天然氣集團)要"視同銷售"這27億多的股權,按公允價值確認轉讓所得,併入應納稅所得額,老老實實交企業所得稅。

兩者的稅負差異是天壤之別——特殊性稅務處理是"暫不徵稅"的遞延納稅,一般性稅務處理則是"當即繳稅",涉及金額數以億計。

三、優惠政策有多嚴?"七條"缺一不可

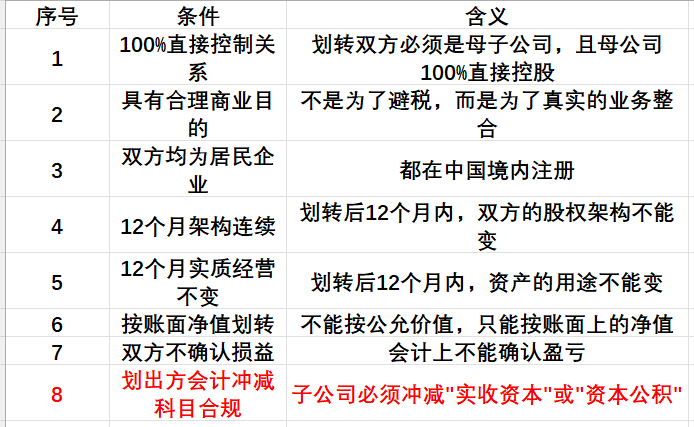

根據財稅〔2014〕109號文和國家稅務總局2015年第40號公告,要享受"暫不徵稅"的特殊性稅務處理,必須同時滿足以下條件:

這八條中,第1-7條,天然氣集團全部滿足。問題恰恰出在第8條。

四、失敗關鍵:賬上沒"本錢"可衝

國家稅務總局40號公告明確規定:如果子公司向母公司劃轉資產,子公司必須按照衝減實收資本(含資本公積)來進行賬務處理。

也就是說,稅法允許不交稅,但你必須承認"我在減少自己的本金"——這種做法在會計上意味着劃出方用減少自身實收資本(類似於做減資)來完成這筆資產轉移的會計記錄。

但浙江能源天然氣集團有限公司的實際情況是:實收資本根本不夠衝。

被劃轉的浙能天然氣管網2021年實繳資本高達27.71億元,當時的註冊資本為27.81億元。而浙江能源天然氣集團自身2021年實收資本約23.7億元。即便全衝光,也差了整整4個億。資本公積同樣補不上這麼大的缺口。

於是,天然氣集團在會計上選擇了另一種處理:衝減"未分配利潤"。這也好理解——既然實收資本不夠,那就用歷史積累的利潤來消化。

但問題來了:稅法說"必須衝實收資本",你衝了"未分配利潤",會計科目對不上——形式上不滿足特殊性稅務處理的條件,不是說你故意逃稅,而是說你不滿足稅法寫死的程序要件。

最終,稅務機關據此認定:不適用特殊性稅務處理,改按一般性稅務處理,補稅6.47億。加上4.29億滯納金(從2021年劃轉至最終補稅日累計計算),合計金額超過10.76億,全部由母公司浙江省能源集團承擔,這筆補稅直接追溯調整了2024年及以前年度的財務報表。

五、不是孤案,是"排雷"

這個案例絕非孤案。近年來已經發生多起國有企業無償劃轉被稅務機關推翻的案例,鄂爾多斯某投資集團也在內部風控中將其列為典型警示案例。

這些案例釋放出一個強烈信號:稅務機關正在嚴查國有資產無償劃轉的稅務合規。

以前,很多國企認為"我們是國有的,內部劃轉配合國家改革大局,從來就沒想過要交稅"。但稅法上看的是形式要件和程序要件,不是你是誰,而是你怎麼做。只要是工商登記的獨立法人,就必須遵循企業間的稅法規則。

40號公告把劃出方的會計處理科目寫得清清楚楚,目前政策就是"一字不能少"。而現實中,類似浙江能源這樣"實收資本不夠衝"的情況並不少見,尤其當被劃轉資產體量巨大時,很多企業實收資本從一開始就難以覆蓋。

六、三條硬核啓示

一、企業(尤其是央國企和集團型企業)必須審視現有及歷史上的劃轉業務。 類似浙江能源這樣的股權架構和劃轉操作並非個例,稅務機關已將其列為重點領域。不主動自查評估,就可能面臨追溯性補稅大雷。

二、規劃先行,在劃轉前將賬目調整到位。 業內已有專家指出:如果劃出方在劃轉前先用"未分配利潤"轉增"實收資本",把實收資本做大,再按衝減實收資本或資本公積來處理,就有可能滿足特殊性稅務處理的條件。這本質上是把"未分配利潤→實收資本→衝減實收資本"三個步驟串起來,會計實質不變,但形式上合規了。但這需要在劃轉執行前完成合規規劃,不是事後補救。

三、劃轉前一定要和稅務機關充分溝通。 不要想當然地認為"內部劃轉不用交稅",必須提前了解當地主管稅務機關的批覆口徑,把所有條件逐一覈查,特別是會計科目的處理方式必須和稅法要求嚴絲合縫。尤其是在劃轉動作實施之後,最好與稅務機關提前明確備案材料要求,避免事後翻盤帶來滯納金二次傷害。

在國企改革大潮中,無償劃轉是常見整合工具。但工具使用不當,反而會把自己炸傷。浙江能源的教訓再次證明:在大額資產交易面前,律師、會計師、稅務師缺一不可,邏輯上天然可以享受的優惠,往往需要結構性的法律和財務安排才能最終落地;如果只看表面省錢,不看細節挖坑,代價就是以億為單位。

投行下午茶&企業上市 社群成立於 2014 年,平台粉絲 20萬+,累計舉辦 200 餘場主題活動,已成為鏈接資本與實業的重要紐帶。

玉禾田(300815)是中國領先的城市綜合運營管理服務商,1997年成立,2020 年深交所上市,主營業務由城市運營與物業管理兩大戰略板塊構成,致力於為客戶提供全場景、多維度的城市綜合服務解決方案。

讓我們一同走進玉禾田,探祕企業以前沿科技賦能傳統環衛,解鎖行業創新變革與全新發展賽道!

活動議程:

9:30-10:00 簽到、集合

10:00-10:30 企業展廳參觀

10:30-11:00 玉樹智能機器人路演

11:00-11:30 參會嘉賓輪流自我介紹

11:30-12:00 現場提問&自由交流