文|鑭瞳AI

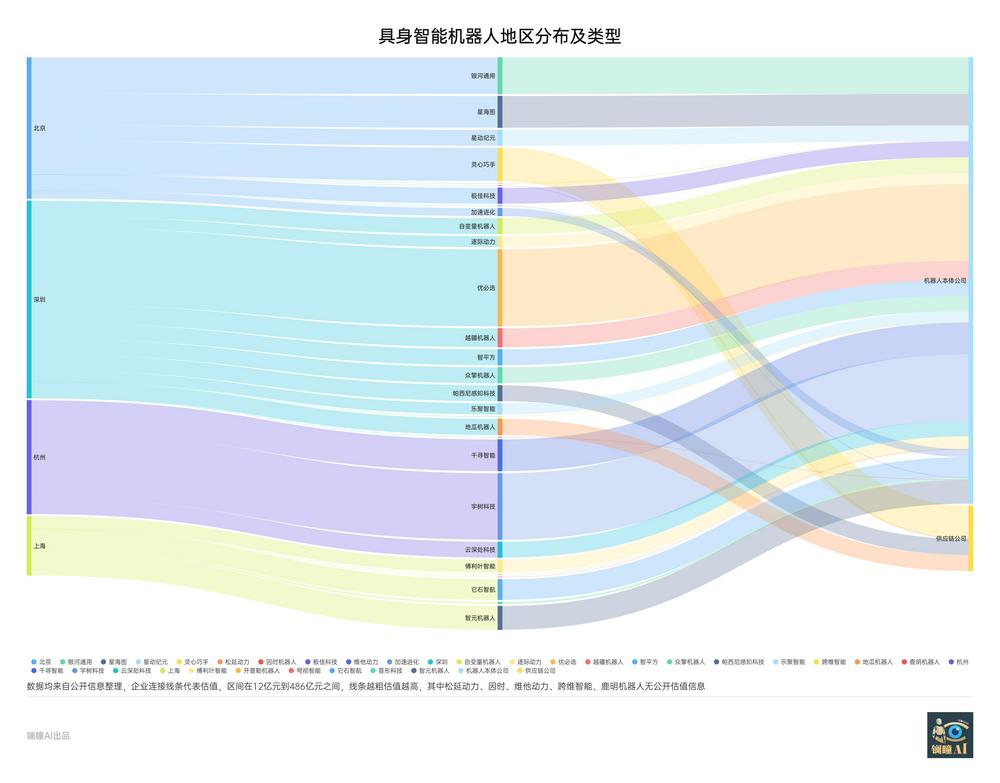

起手即「集群」,中國具身智能產業正在加速成熟。盤點當前中國最活躍、成長最快、估值最高的具身智能及人形機器人公司,可以發現一個清晰脈絡:大部分聚集在大灣區(深圳為主)、京津冀(北京帶頭)及長三角(多城發力)三大區域,產業起步即成「集群」之勢。

在傳統產業中,產業集群形成往往需要各地多年深耕、產政研全面佈局培育。具身智能產業發展跳出了以往規律,能否順利「瓜熟蒂落」,或可從三大集群的發展圖景中找到答案。本文梳理了三大具身智能「高地」的企業群像、產業特點以及政策導向,供具身從業者參考:

中國具身智能產業已具備集群化特徵

從屬地企業體量來看,深圳已是國內具身智能資本熱度最高、百億級估值企業最為密集的區域。深圳集聚了優必選、越疆機器人、自變量機器人、逐際動力、智平方、衆擎機器人、帕西尼感知科技、樂聚智能等一批標杆企業;其中優必選估值達560億港元、越疆機器人137億港元,自變量、智平方、衆擎、帕西尼感知均躋身百億估值梯隊,逐際動力估值超10億美元,樂聚智能估值70億元,整體資本體量領跑全國,產業規模化發展底色雄厚。(注:數據來源於各種公開報道及行業內估算,可能與實際情況有出入,非特殊說明,均指人民幣)

北京屬地則集聚銀河通用、星海圖、星動紀元、靈心巧手、松延動力、珞石機器人、因時機器人、極佳科技等企業,整體以AI算法、具身大模型、運動控制與靈巧操作技術研發為主,重前沿科研與底層技術創新,偏向技術驅動而非硬件量產驅動。

長三角區域匯聚千尋智能、宇樹科技、雲深處科技、非夕科技、傅利葉智能、開普勒機器人、仙工智能、松應科技、穹徹智能、魔法原子、埃斯頓自動化、零次方機器人等一衆玩家,企業數量多、細分賽道佈局廣,以整機制造+核心零部件+場景落地為主體,整體偏向硬核技術與工業落地,資本估值超百億估值的企業較多,細分領域龍頭壁壘突出。

大灣區(深圳為主)整體估值高、京津冀(北京為主)重算法和大腦、長三角供應鏈很「夯」

深圳依託完善的電子信息製造供應鏈、成熟的硬件配套能力與活躍的資本市場,形成上游感知傳感器、伺服部件、具身算法,中游人形及四足整機制造到下游多場景商業化落地的完整產業閉環。

深圳區域產業高度集中於中游整機量產與下游商業場景運營,同時向上遊運動控制、多模態算法延伸滲透。整體呈現出意圖打造全產業鏈生態的發展態勢,鏈條整體完備度高,無明顯環節缺失;相比其他區域,深圳最大優勢在於供應鏈本地化配套強、量產落地速度快、消費級與商用場景滲透領先。

北京地區具身智能的核心特點也較為明顯,就是具身大腦(算法+大模型)全國最強,原生龍頭密集。銀河通用、星海圖、星動紀元:都是從0到1的具身大模型/通用AI底座公司,做端到端VLA、世界模型、多模態融合,技術原創性全國領先。

北京聚集全國頂尖的科研力量,清華、中科院等提供頂級算法+機器人交叉人才,密度遠超長三角。企業創始團隊多為清華、中科院系,學術+產業背景強。

但是對於北京地區來說,也存在一定短板。比如硬件製造與供應鏈薄弱,量產能力不足;工業場景落地能力弱,偏「Demo化」。

長三角依託高端裝備製造、工業自動化長期積澱,具身智能領域整體偏向硬科技+工程化,強調高精度控制、力控、運動規劃、末端執行器等硬核能力。資本熱度高,龍頭壁壘顯著。多家企業估值超百億(如埃斯頓、傅利葉、智元等),孖展活躍,機構重倉硬科技賽道。

長三角具身智能產業有一個較為突出的特點就是產業鏈協同完善,區域一體化推進快,分工明確、互補性強。並且已成立長三角具身智能產業聯合體,推動技術、人才、場景跨區域共享。2025年9月,滬蘇浙皖四地同步施行《關於促進長三角科技創新協同發展的決定》,這是長三角首部以協同立法的形式推進科技創新協同發展的法規性決定。

2027年很關鍵!各地未來三年專項政策概覽

綜合來看,大灣區、京津冀、長三角三大具身智能產業集群各有核心長板,同時也有部分環節卡位等問題持續制約產業進階擴容。為針對性破解各集群發展堵點、補齊產業鏈薄弱環節,各地精準錨定自身產業短板落點,提速加碼頂層規劃佈局。

《深圳市具身智能機器人技術創新與產業發展行動計劃(2025—2027年)》提出,到2027年,在機器人關鍵核心零部件、AI芯片、人工智能與機器人融合技術、多模態感知技術、高精度運動控制技術、靈巧操作技術等方面取得突破,具身智能機器人產業集群相關企業超過1200家。此外,深圳市還發布了深圳市具身機器人產業基金,產業基金首期規模20億元,重點投向機器人關鍵零部件、具身機器人本體等。

2025年初發布的《北京具身智能科技創新與產業培育行動計劃(2025—2027年)》明確了發展目標,到2027年,北京具身智能上下游產業鏈基本實現國產化,突破百餘項關鍵技術,培育千億級產業集群。

2025年初發布的《北京具身智能科技創新與產業培育行動計劃(2025—2027年)》明確了發展目標,到2027年,北京具身智能上下游產業鏈基本實現國產化,突破百餘項關鍵技術,培育千億級產業集群。

亦莊作為北京機器人產業核心區,出台了全國力度領先的專項支持政策。亦莊發布的《關於推動具身智能機器人創新發展的若干措施》提出,到2027年底,力爭建成1個國際一流的機器人二次開發社區,引育5家以上生態領軍企業,打造5個以上公共服務平台,聚集百家以上具身智能優勢企業,匯聚千人以上高端人才,形成萬台級具身智能機器人量產規模能力。

長三角地區具身智能政策呈現協同特徵,《上海市具身智能產業發展實施方案》提出,到2027年,實現具身模型、具身語料等方面核心算法與技術突破不少於20項;建設不少於4個具身智能高質量孵化器,實現百家行業骨幹企業集聚、百大創新應用場景落地與百件國際領先產品推廣,上海市具身智能核心產業規模突破500億元。

為了促進具身智能機器人產業高質量發展,杭州決定通過創制性立法,將宏觀政策轉化為可操作、可預期的法律制度。《杭州市促進具身智能機器人產業發展條例》已經正式施行,這是全國首部聚焦具身智能機器人領域的地方性法規。