TradingKey - 全球最大比特幣持有者Strategy近期發布了一季度財報,公司淨虧損高達125.4億美元,每股稀釋虧損38.25美元,遠超市場預期的18.98美元。

虧損幾乎全部來自144.6億美元的比特幣未實現虧損,一季度比特幣從約87,000美元跌至6.5萬美元區間,賬面浮虧劇烈衝擊利潤表。

與此同時,執行主席Michael Saylor在電話會上正式鬆口,稱公司很可能會出售一小部分比特幣來支付股息。消息公布後,MSTR股價盤後一度跌超4%,比特幣短線下破81,000美元后快速回升。Polymarket預測市場上,Strategy年內出售比特幣的概率升至48%。

剛兌壓力巨增

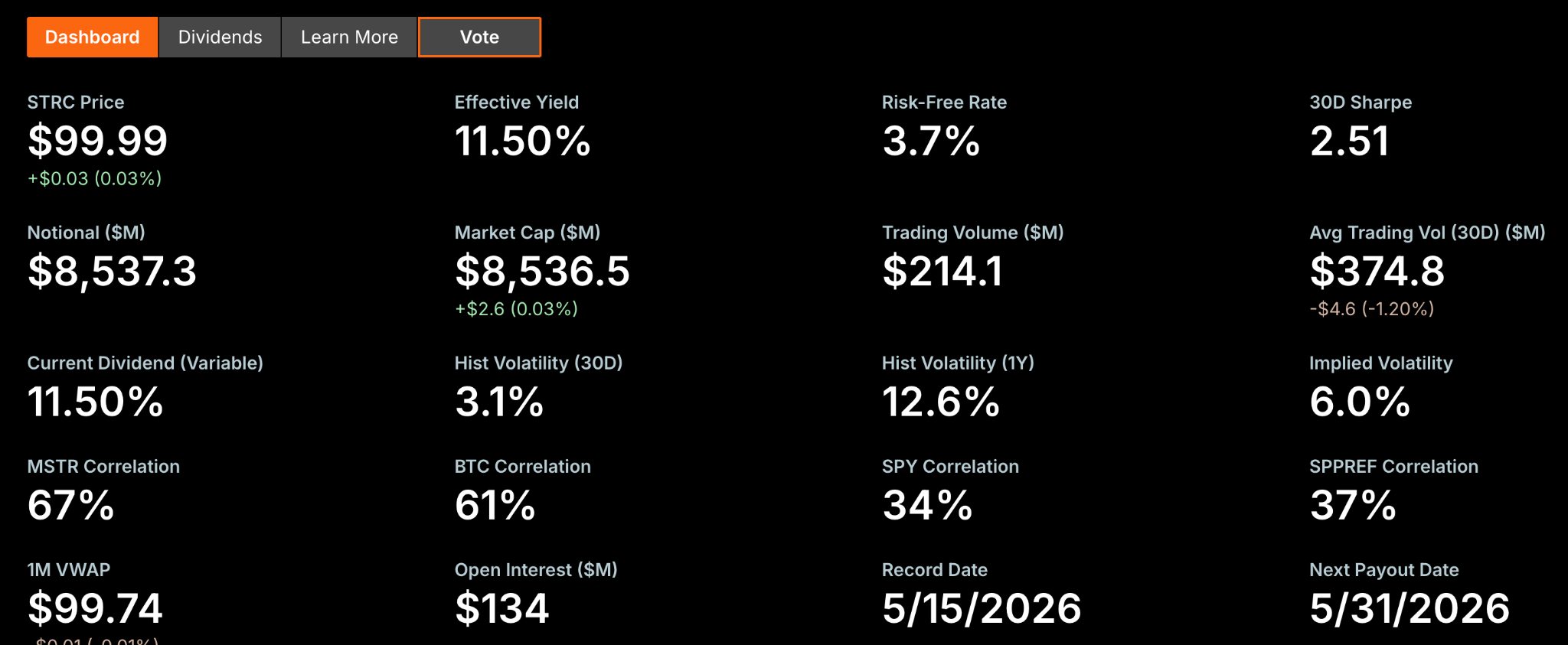

受制於高收益永續優先股STRC影響,該產品年化收益率高達11.5%,自推出以來已累計募資約85億美元,使這家軟件出身的公司躋身美國最大優先股發行方之列。

【永續優先股STRC信息,來源:Strategy】

但這筆資金附帶明確代償機制,Strategy每年必須向優先股持有者支付約15億美元的派息。

Strategy管理層最初想法為通過增發普通股或STRC持續募資買入比特幣,並且依靠比特幣升值維持償付能力。當MSTR股價相對於比特幣資產淨值存在溢價時,該做法仍具備可持續性。然而2026年比特幣價格大幅回撤使得該邏輯遭遇衝擊,MSTR股價同期亦大幅下跌,屆時,Strategy採取斷臂求生式賣幣行為短期內減少了自身面臨巨大的現金流壓力。

Saylor在電話會上透露,目前公司每年的股息支付大約需要賣出1.85萬至1.9萬枚比特幣,僅佔其約82萬枚總持倉的2.2%左右。

他同時測算,如果比特幣年化增長僅2.3%,即可永久覆蓋股息而無需額外發行股權。但在熊市周期中,若BTC跌回公司75,537美元的平均持倉成本,這個比例將被成倍放大,實際衝擊可能超出管控閾值。

囤幣不再優先,Strategy戰略生變

CEO Phong Le在電話會上明確表態:當出售比特幣對公司有利時,我們就會出售。我們不會坐等,然後說我們永遠不會賣比特幣。他還表示,公司的目標已從比特幣總數增長轉向每股比特幣數量增長。

股東攤薄是過去幾年被明顯低估的隱性債務。Strategy的A類普通股數量已從2020年底的7600萬股膨脹至超過3.3億股,增幅313%。增發募資買幣,本質是用股權稀釋換取比特幣增量的等值交換。

如今,新CEO將公司戰略目標總持幣量切換為每股持幣量,從數量與質量的結構方向上進行調整。當溢價跌破關鍵閾值時,賣出少量比特幣來支付派息、甚至回購自家股票,反而可能更高效地提升每股比特幣價值。

Saylor在電話會上也給出了生動的解釋:我們會賣掉一些比特幣來支付股息,只是給市場打一劑預防針,傳遞我們成功了的信息。

1.22倍mNAV分水嶺

財報電話會上,管理層還提出了一個核心量化指標,即1.22倍mNAV。mNAV衡量的是公司市值與其比特幣持倉價值之間的比率。

當溢價高於1.22倍時,公司繼續增發股票、募資買入比特幣。當溢價跌破1.22倍時,若再發股票就不再划算,管理層會轉而賣出BTC,拿錢償債或回購股票。

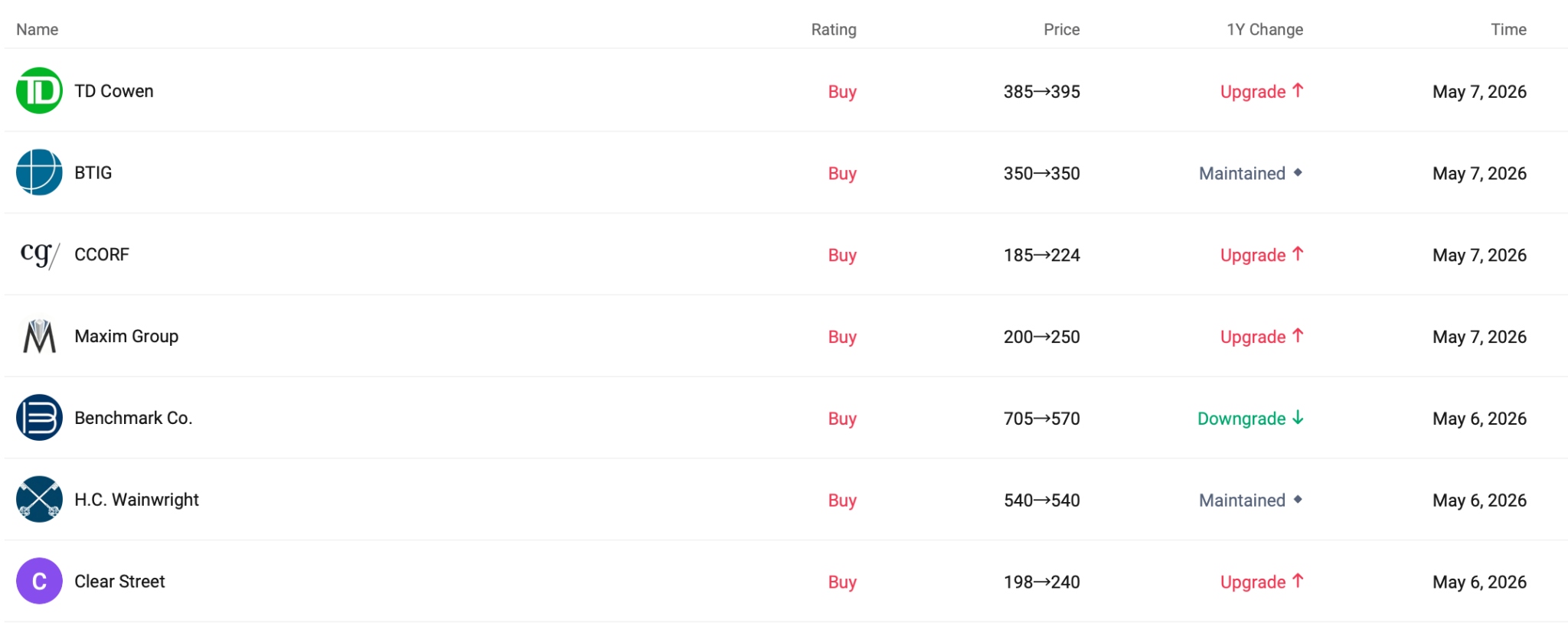

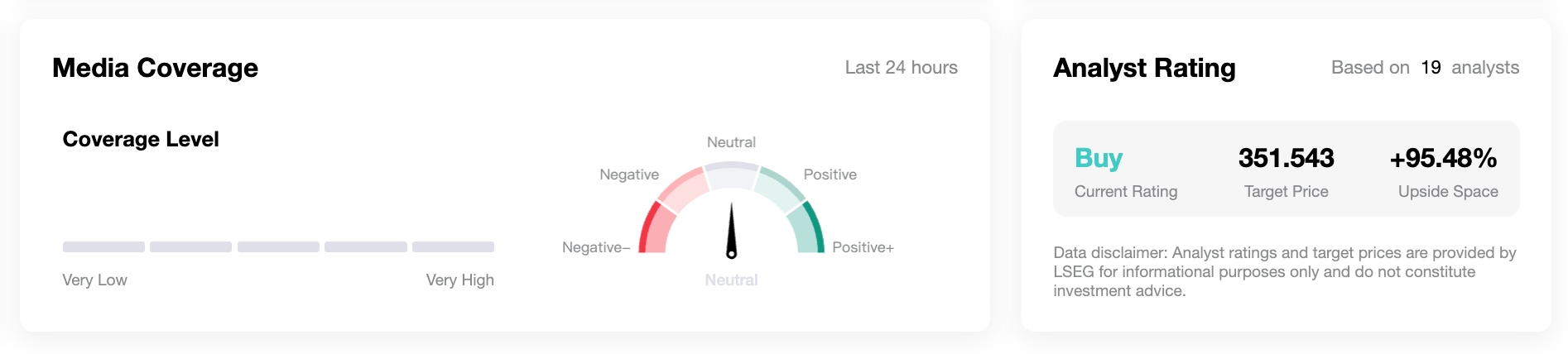

縱觀華爾街機構目標價,TD Cowen給出395美元,花旗仍維持260美元的買入評級,CCORF上調其目標價至224美元,目標價區間極度分散,反映了市場對Strategy新模式下估值邏輯的巨大分歧。

據TradingKey數據顯示,平均目標價約351美元,較當前股價仍隱含超95%上漲空間,但需要指出的是,其空間深度仍取決於比特幣後市走向。

Saylor釋放的信號本質上是對公共資產負債表的一次主動彈性調整。STRC帶來了全球最大的優先股發行池和與之匹配的機構接盤能力,但剛性兌付壓力也同樣存在。當孖展成本開始侵蝕安全邊際時,提前設定良好的風險安全閥,是更好的讓這種飛輪模式的延續。

原文鏈接